近几年,在家装公司零售化转型的路上,海底捞成为业内学习的一个样板,如何让家装公司可以像海底捞一样“值钱”,是整个行业所期待的。

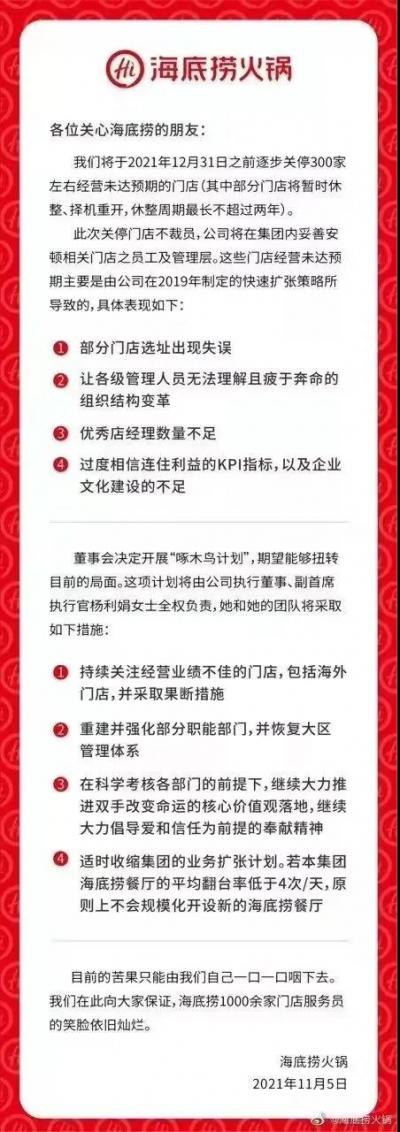

但是11月5日,知名餐饮连锁企业海底捞发布自愿公告,在检讨海底捞门店的经营表现后,决定调整门店扩张规划决策,于2021年12月31日前逐步关停300家左右客流量相对较低及经营不如预期的海底捞门店,其中部分门店将暂时休整,择机重开,休整周期最长不超过两年。

海底捞的这则自愿性公告一石激起千层浪。要知道,港股上市后的海底捞,最高市值达到4600多亿港元,2019年新开店308家,2020年更是逆势开出创纪录的544家门店,2021年上半年,也开出了299家,截止上半年,全球门店数量达到了惊人的1597家。上半年完全没有看出突然刹车的迹象。而此次在短短一两个月时间,要调整门店数量300家,占据门店总数的20%。

这枚重磅炸弹,威力自是不小,在餐饮行业炸锅,也在家装行业引起反思。做为家装界重要的跨界参考学习的标杆企业,连锁扩张的尖子生,家装行业企业应该如何看待海底捞的调整,海底捞还可以学吗?

01我们先来看海底捞关店的应对得失

1、战略决策要准确

关店的缘起,海底捞通过关店消息,也发出了对于海底捞过去扩张的反思,海底捞发出四条理由:

第一,部分门店选址出现失误。

第二,让各级管理人员无法理解且疲于拼命的组织结构变革

第三、优秀店经理数量不足

第四、过度相信连住利益的KPI指标,以及企业文化建设的不足。

四条理由的根本,是业绩下滑。2019年之前,业绩高速增长,掩盖了上面所列出的四条问题。如果业绩继续增长,则海底捞不会提出大规模关店的举措。

在我看来,在四条理由背后,是对疫情的判断出现巨大失误。这提醒我们,对一次重大危机的判断准确与否,好则决定优劣,坏则决定生死。很显然,海底捞低估了疫情的影响。2020年开始,海底捞开始大规模抄底扩店,2020年更是达到544家。2021年6月15日,张勇在一次交流会上坦承,“我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份”,那真正做出决定却是11月份的事情了。一个错误的决策从发现,到开始纠正,都有一个较长的周期。家装行业过去几年倒闭的龙头公司不少,就是从发现问题,到纠正问题,周期过长,导致纠正问题时,已经病入膏肓,无药可救。

家装公司今天进入了新一轮开店、开大店的潮流,希望通过海底捞引起惊醒。

2、修正要及时

但海底捞关店是及时的,是在有足够实力时的主动止损行为。家装行业过去几年,及时止损的公司并不多,在我的印象中,老牌装企中业之峰算是及时止损较为成功的。海底捞首席战略官周兆呈在接受《每日经济新闻》采访时说,“为了应对这些问题,我们决定先停一下脚步,就像跑步跑得太快,鞋带松了,就先把鞋带系紧一点;跑步的步伐乱了的话,就冷静一下头脑,调整好节奏,我们才能跑得更远”。

3、危机处理方式要科学

同时,海底捞在发布这样负面消息时,作为对这一消息的对冲,海底捞同期发布了两则消息:

第一,本公司不会裁员并会于本集团内妥善安顿该等门店员工。

第二,为改善本集团的经营表现,董事会决定开展由执行董事、副首席执行官杨利娟女士负责领导的“啄木鸟”计划,该计划的主要内容包括:

(1)持续关注经营业绩不佳的门店,包括海外门店,并相应采取改善措施。

(2)重建并强化本集团部分职能部门,并恢复大区管理体系。

(3)在科学考核各部门的前提下,持续向员工传达企业文化及“双手改变命运”的价值观,并大力倡导爱和信任为核心的奉献精神。

(4)持续收缩集团的业务扩张计划,若本集团海底捞门店的平均翻台率低于4次/天,原则上不会规模化开设新的海底捞门店。

这样,既将公司战略失误带来的负面问题阳光化,同时又对这一问题产生的负面影响进行了对冲,将公司在员工及资本市场,及相关机构的影响降到了最低,是一次非常标准、正确的危机处理方式。

02海底捞还值得学吗

海底捞还值得家装界学吗,这个答案显而易见,当然要学,海底捞对疫情的判断与扩张固然有失误,但止损及时,并且海底捞有很多方面都值得装修公司学习。

1、用户思维

海底捞对用户好是出了名的。围绕用户好的服务体系,涵盖餐前、餐中、餐后三个方面。很多细节就涵盖在对用户的关照中,你如果去吃海底捞,吃饭的时候,你戴着眼镜,眼镜布就送上来了,饮料快结束的时候,服务员就过来问了,更知名的场景是在饭点的时候,很多海底捞都会出现这样的场景,等餐的人几乎和就餐的人一样多。但过去,等餐是一件让人焦虑的事情,但在海底捞,将等餐变成了一件欢乐的事情,涂涂指甲,擦擦皮鞋,吃吃小吃,正是这些关怀,海底捞的整体翻台率,一直远远高于同行。

家装行业也是消费行业,只是属于大件、低频、高客单值、长周期交付的消费行业,面对的仍然是直接消费者,但我们家装公司,对消费者的态度,体验,服务模式与海底捞相比,是有非常遥远的距离的。

用户体验,主要就是消费者的消费感知,如果哪一家家装公司达到或者接近海底捞的用户体验,在行业都将是无敌的。

2、产品思维

过去,我们都认为麦当劳、肯德基是标准化的,而认为中式快餐是非标化的。但一批中国餐饮企业在不同的餐饮业态中,打造了标准服务,从而打破中餐模式的扩张瓶颈。比如中式快餐类的真功夫,火锅类海底捞。用户的不同选择,背后都是标准化思维模式,打开了中餐呈现在消费者面前的都是标准产品模式。

家装产业套餐模式,整装模式,都是将家装产品标准化的尝试,与餐饮行业海底捞的思维是异曲同工的。家装公司未来的扩张,很重要的一个要素,都是推进家装产品的进化过程,关于这一问题,可以参考公号文章,“装企到底能不能成为产品型公司,像零售业那样扩张?”

3、扩张模式

今天装企发展的一个瓶颈,就是如何突破扩张模式。过去的装企扩张,多数是要么扩张不出去,要么扩张出去也亏钱。

我们来看海底捞是如何扩张的。

第一个阶段,蛙跳式扩张,提升认知维度

海底捞的起点,是1994年在四川简阳开的一家小火锅店。但走出简阳,是在5年后的1999年,西安火锅店的开张,从县级城市到省会城市,这是一个很大的跨越。2004年,也是在创业10年之际,海底捞将第一家火锅店开进了北京。但从此很长一段时间,海底捞开店速度可以用沉寂来形容,这个时间跨度居然长达六年。海底捞的第一阶段的扩张,是一个三级跳,从县城简阳,到省会城市西安,再到首都北京,时间跨度总长度16年。

海底捞这个阶段的扩张,不是规模的的扩张,而是认知的升级与扩,只有在北京这个段位,真正打造了可复制的模型,海底捞才开始走出扩张的加速度。

第二阶段,筑底式扩张

2010年,海底捞在全国的门店达到50家,已经有了一定的知名度和美誉度。但即便如此,海底捞的门店也依然相对集中在原有的几个主要城市里,并没有在大量的不同省市做散点式布局。

到2016年,海底捞的门店数量达到176家,从2010年到2016年平均每年新增门店为20家左右。2017年,海底捞门店骤增到273家。

第三阶段,加速式扩张

2018年9月26日,海底捞在港股上市,成为一家公众公司。海底捞开启了大规模扩张店面的动作,当年门店数量也一跃增加到466家,2019年新开门店302家,门店数量暴增至768家,2020年更是在疫情肆掠时,逆势布局,一年新开门店544家,总量增至1298家。2021年上半年,也开出了299家。

海底捞经过长时间的准备,加上上市之后的利好与资金,能够实现迅速开设门店。

扩张,一定是找到了扩张模式之后的扩张。

第四阶段,修正式收缩

很显然,疫情影响,海底捞关店300家,是一次及时止损行为,也是对疫情等外部环境所造成的不确定性有了更清醒的认识,对内部掌控能力的重新评估与变革。关店300家,造成的重大损失显而易见,但看起来,毕竟未伤筋骨。

家装行业的关店行为,当然比海底捞等餐饮品牌关店行为复杂得多,所以,家装公司的扩张需要更为谨慎。同时,要留够出现重大意外的缓冲钱。

第五阶段,关于未来

在餐饮行业,关于连锁扩张,“百店一道关,千店一道关”,难度是不同的。突破1000店后的海底捞,调整也很正常。海底捞的及时止损,未伤元气,所以海底捞对未来的判断仍然积极。对于未来的扩张,但海底捞创始人张勇在今年六月份的交流时也说一旦整合好现在的门店,还会继续扩张,“这是我的使命,直到海底捞倒下来为止。”

但张勇对海底捞存在的问题一清二楚,在六月公开交流会上,他认为海底捞业绩下降,最重要的原因是内部管理问题。“海底捞从创业到目前为止,还没有真正建立过完全科学的制度。比如流程化操作方面,组织大了会有各种层级,每个层级在操作中都可能会违反一些制度。”同时,数据化考核也有问题,翻台率、拉新率、复购率,经营指标互相打架,“所以这些指标是一个平衡,不能强调某一个指标,平衡是非常艰难的,我过去没有能力解决这些问题,将来我也未必能够真正解决这些问题。”

正是基础能力构建的不足,导致海底捞的一些列问题。

对于家装行业的企业家而言,海底捞的扩张与关店,都值得家装行业企业家将其作为跨界企业的参考,但同时,家装行业与餐饮行业是有巨大区别的,个人觉得家装行业的难度是远远超越餐饮行业的,所以家装公司必须找到真正适合家装产业的扩张模式与扩张节奏。

扫一扫关注微信

扫一扫关注微信