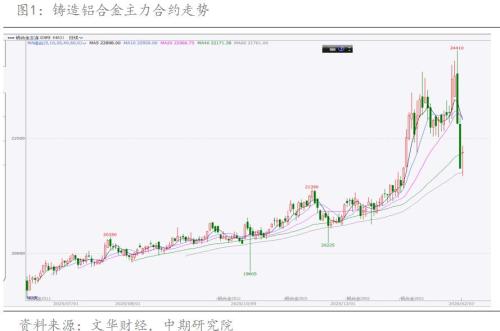

一、铸造铝合金期货冲高回落

1月以来,国内铸造铝合金期货呈现冲高回落走势。上半月,受废铝原料成本走强及宏观情绪带动,期价震荡上行。下半月,高价抑制下游采购,“有价无市”格局显现,期价转为高位震荡。进入1月末至2月初,受贵金属市场波动引发的避险情绪及多头资金集中止盈影响,市场发生逆转,期价于1月30日、2月2日接连出现深幅下挫,基本回吐1月全部涨幅。

二、废铝原料:国内回收与进口双增下的紧平衡

在政策与市场的共同推动下,2025年中国废铝市场整体呈现量增价挺的格局,国内回收体系持续壮大,同时进口需求保持强劲以补充原料供应。

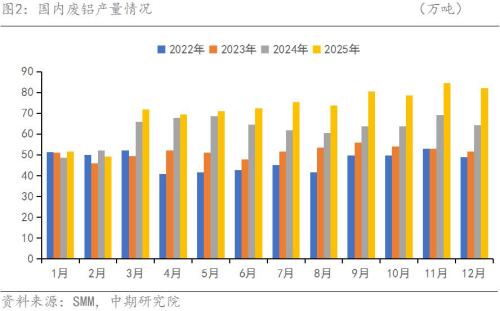

据SMM数据,2025年国内废铝总量显著增长,全年总量达到859.27万吨,同比增长14.6%;其中12月废铝量为82.1万吨,同比大幅增长28.08%,这主要得益于国内再生资源回收网络的持续完善、前端分类与拆解技术的进步,以及对“城市矿山”系统性开发力度的加大。然而回收量的增长并未缓解市场整体的紧平衡状态,主要原因有三:一是下游再生铝产能(尤其是大型利废企业)对原料形成了稳定的刚性需求;二是国内回收量的增长尚不能完全满足市场总需求,部分高品质、低杂质的废铝品类仍结构性偏紧;三是同期原铝价格持续高位运行,从成本端和比价关系上对废铝价格形成了有力支撑。

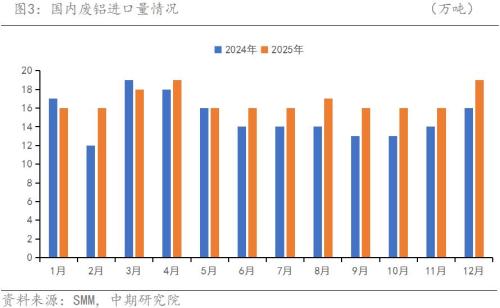

为弥补国内供应缺口,中国废铝进口量同步增长。据SMM数据,2025年全年废铝进口量为201万吨,同比增长11.67%。2025年年末,进口增速进一步加快,12月进口量约19.41万吨,环比增长19.36%,同比增长22.82%。进口增长主要受三方面驱动:一是鼓励优质再生原料进口的政策提供稳定预期;二是国内再生铝产能持续释放形成强劲拉动;三是铝价高位企稳刺激了企业补库需求。与此同时,进口来源地呈现高度集中趋势:泰国以“区域中转枢纽”的优势稳居第一来源地。12月从泰国进口废铝34084.24吨,环比上升23.68%,同比增长21.12%。泰国不仅是东南亚的废铝集散与加工中心,还受益于区域贸易政策优势。大量欧美废料在此分拣加工后符合中国标准再出口,使其对华出口增长迅速且影响显著;英国作为高质量供应的代表,是第二大来源地,12月从英国进口废铝(铝废料及碎料)24426.08吨,环比增加5.12%,同比增长25.41%。其高纯度、低杂质的废料是国内生产高端再生铝合金的重要原料。

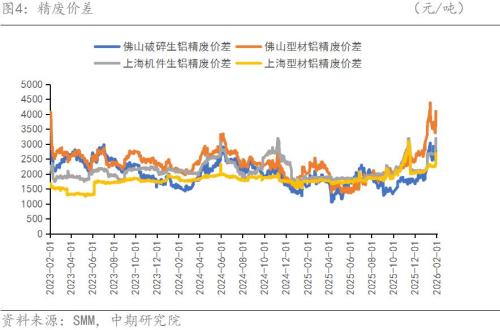

步入今年1月后,市场波动剧烈,呈现典型的“有价无市”特征。据SMM数据,截至2026年2月2日,国内废铝价格随原铝大幅上涨,SMM A00铝价收报23700元/吨,较2025年12月底上涨1240元/吨;主流废铝品种同步跟涨,佛山破碎生铝(不含税)价格为19550元/吨,较2025年12月底上涨600元/吨,佛山型材铝(不含税)价格为18550元/吨,较2025年12月底上涨600元/吨。精废价差方面,2月2日佛山破碎生铝精废价差为2694元/吨,佛山型材铝精废价差为3608元/吨。然而当前市场已步入典型的“供需两弱”格局,呈现明显的“有价无市”特征。供给侧,财税政策调整导致流通环节收窄,加之春节前货场陆续休假,原料供应趋于紧张。需求侧,中原地区因环保管控限产减弱了生产需求,同时高铝价显著抑制了采购意愿,下游备货情绪极为低迷,普遍采取按需采购策略,致使现货成交持续清淡。

预计短期废铝市场将维持高位震荡。原铝高价与废铝流通受限形成价格支撑,但受制于疲弱的下游需求与反复的环保限产,“有价无市”的局面难以被扭转。市场多空力量对峙趋于白热化。

三、再生铝合金行业:淡季分化加剧

2025年末至2026年初,国内再生铝合金市场呈现国内生产与进口表现分化的复杂局面。国内市场方面,行业已进入季节性需求淡季,且内部分化态势显著。进口市场方面,全年进口量虽整体呈现收缩态势,但在年末时段出现了短暂回升。

国内再生铝合金产业已步入传统淡季,且内部分化加剧。据SMM数据,2025年12月,国内再生铝合金锭产量为64.04万吨,环比下降6.16%,同比微增1.27%。市场呈现“大厂饱、小厂停”的格局:大型企业凭借订单与原料优势维持高开工,而众多中小铝厂因生铝供应紧张普遍减停产,12月小型再生铝企业开工率已骤降至12.74%,同比大幅下降16.26个百分点,成为拉低总产量的主因。进入2026年1月,淡季特征更加明显。尽管原铝价格居高,但成本向中下游传导不畅。压铸企业因终端订单价格刚性导致利润空间受挤,采购意愿疲软,除刚性生产需求外,普遍延迟备货,市场交投清淡。与此同时,废铝供应持续偏紧,虽临近春节,但再生铝企业备库情绪谨慎,整体库存仅小幅累积。在需求走弱与原料约束的双重压力下,再生铝合金行业开工率延续回落态势。据SMM数据,截至1月29日当周,再生铝行业开工率降至58.9%,周环比微降0.4个百分点,预计春节前开工率将进一步下滑。

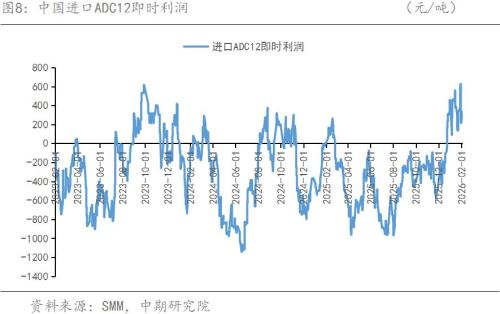

据海关数据,2025年中国未锻轧铝合金累计进口100.73万吨,同比减少17.0%。这一下行趋势主要源于年内多数时间的进口价格倒挂,尤其在7月至11月,海外成本及政策推动价格走强,而国内价格相对滞后,导致进口持续亏损,抑制了贸易商积极性。然而,12月单月进口9.31万吨,环比显著增长27.2%(同比下降11.8%)。此次反弹主要受短期因素驱动:一是前期基数较低,二是进口套利窗口在12月下旬重新开启。据SMM数据,截至2026年1月30日,ADC12进口利润为216元/吨,较一周前收窄120元/吨,进口经济性得到改善,预计2026年1月进口量将继续环比增长。但需注意,此轮回升主要源于短期套利机会,现货市场对高价再生铝的实际承接能力仍显不足。

库存方面则呈现分化态势:国内再生铝合金社会库存持续去化,而厂区库存小幅累积。社会库存自2025年11月中旬以来保持下降趋势,据SMM数据,截至2026年1月29日为4.64万吨,周环比减少0.11万吨;至2026年2月2日,主流消费地库存进一步降至4.14万吨,周环比再减372吨。社会库存的持续去化,更多是供应端因原料获取困难、环保限产及政策调整等因素而持续收缩的结果,并非终端需求强劲的体现。

相反,厂区库存有所增加:截至2月2日,原料库存为4.11万吨,周环比增加500吨,库存天数增至10.36天;成品库存为2.15万吨,周环比增加400吨,库存天数增至5.8天。一方面,为应对冬季潜在的雨雪天气影响运输以及即将到来的春节,企业存在一定的被动备库行为;但另一方面,下游需求持续低迷,高价铝严重抑制了采购意愿,铝合金厂的产品销售不畅,形成成品积压。这表明在需求走弱背景下,原料到货形成被动累积,同时成品销售有所放缓。这反映出,在需求走弱的背景下,原料到货形成了被动累积,同时成品销售明显放缓。具体而言,为应对冬季潜在的雨雪天气影响运输以及即将到来的春节,企业存在一定的被动备库行为,但下游因高价铝而采购意愿低迷,导致铝合金厂成品出货不畅、积压增多。

四、高成本驱动下的脆弱利润

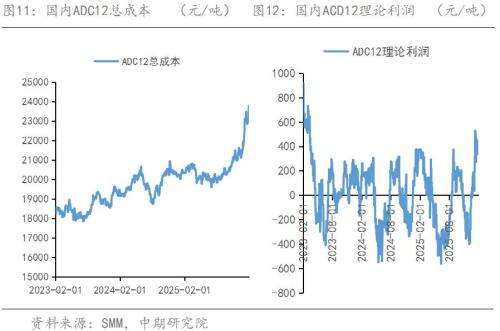

成本、利润方面,根据SMM数据,截至2026年1月29日,国内ADC12价格为24100元/吨,较2025年12月底上涨2100元/吨,较2025年同期上涨3400元/吨。其总成本同步攀升至24100元/吨,较12月底增加1885元/吨,同比增加3439元/吨。在此背景下,ADC12理论利润为335元/吨,较12月底提升215元/吨,但与去年同期相比仍减少39元/吨。行业利润空间虽有恢复但依然薄弱。成本的大幅攀升是当前市场的核心驱动力。由于ADC12的成本构成中废铝占比接近90%,其价格走势起决定性作用。但这种由成本单方面推动、而非需求拉动的价格上涨,使得ADC12的涨幅常滞后于原铝,其利润空间也极为脆弱,极易被原料价格波动侵蚀。

五、弱势震荡将为主基调

展望后市,预计铸造铝合金期货2月将以弱势震荡格局为主。其价格上行空间及走势独立性均受到制约,核心在于坚挺的成本支撑与疲弱的实际需求持续博弈。一方面,坚固的成本基础使得价格难以深跌。核心原料废铝供应持续紧张、价格坚挺,同时关键比价锚——原铝价格维持高位,二者共同构筑了坚实的成本底线。此外,春节前企业放假也将阶段性收紧供应。另一方面,疲软的需求严重压制了价格上方空间。终端需求受季节性淡季与高铝价双重抑制,导致成本向终端传导不畅,市场呈现典型的“有价无市”状态。因此,铝合金价格走势受成本驱动显著,但难以脱离成本走出独立上涨行情,整体表现预计将持续弱于电解铝。未来走势的关键,取决于成本支撑与需求疲软两股力量的博弈强度。预计主力合约下方支撑位在21150元/吨附近。

中国国际期货欧阳玉萍投资咨询号:Z0002627

扫一扫关注微信

扫一扫关注微信