2026-02-07 10:03

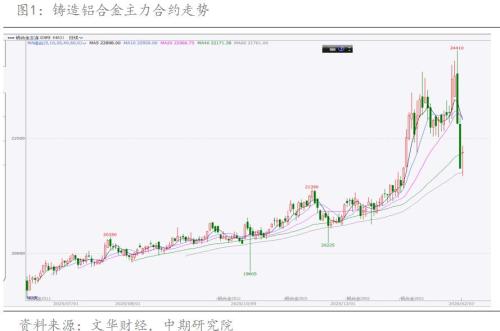

本周铝价震荡盘整,沪铝主力合约本周收于23315,周跌幅在5.07%;外盘伦铝本周收于3110,周跌幅在0.81%。本周有色宝长江基本金属6个品种全部下跌。其中,铜均价环比下跌0.84%,铝下跌3.66%,铅下跌2.05%,锌下跌1.35%,锡下跌12.14%,镍下跌6.11%。

宏观面:美截至1月31日当周初请失业金人数为23.1万人,市场此前预期为21.2万人,高于预期;美伊核谈判最新进展:双方就“保持对话”达成共识,具体条款仍有博弈;2025年全球氧化铝产量1.4498亿吨同比增长5.1%;

基本面:氧化铝产能过剩局面持续,成本端仍走弱;电解铝下游备货积极性高,但淡季需求仍偏弱,库存继续攀升。

库存方面:据统计,截至2026年2月5日中国主要市场电解铝社会库存合计85.3万吨,较2月2日的82.9万吨增2.4万吨。其中:无锡32.0万吨,增1.4万吨;佛山17.5万吨,增0.1万吨;巩义16.2万吨,增0.2万吨;上海3.5万吨,增0.1万吨。(mysteel)

美元指数走强,铝价预计跟随供贵金属及宏观情绪等宽幅波动,下周视点:铝价横盘震荡为主,略微偏强,仅参考。

扫一扫关注微信

扫一扫关注微信

{kind=link}