沪铝期货在2月初大幅下挫,释放下跌动能后,近日主力合约围绕23500元/吨一线弱势震荡。多空双方在宏观情绪扰动与基本面季节性淡季的双重影响下持续拉锯,市场处于长期向好预期与短期承压现实之间的博弈阶段。

国内电解铝供给温和扩张

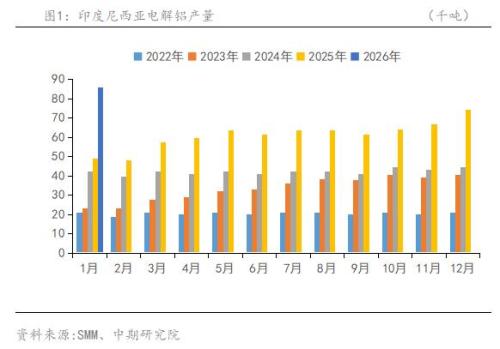

2026年1月,海外电解铝生产延续稳步增长。SMM数据显示,其总产量同比增长1.9%,日均产量环比亦提升0.5%。增长主要来自关键项目的推进:印尼产量达85.99万吨,同比大幅增长16.05%,新投产能持续释放;同时,安哥拉首座电解铝厂于1月15日正式投产,标志着该国跻身电解铝生产国行列。

强劲的利润是推动产能释放的核心动力。1月印尼地区的电解铝生产利润预计高达每吨1000美元左右,这为新建项目投产和闲置产能复产提供了充足的经济激励。然而市场在增长的同时也面临供应扰动的担忧。例如,南非年产能58万吨的Mozal铝厂计划于2026年3月关停,这一消息直接引发了市场对供应紧张的预期,并推动2026年第一季度日本铝进口溢价飙升了127%。此外,伊朗等地缘政治风险也可能对未来产能构成潜在威胁。

综合来看,海外电解铝产量在短期内预计将保持增长。印尼和安哥拉的新项目产能将继续爬升,同时美国铝业(Alcoa)也计划在2026年重启部分产能以提升产量。不过这一增长趋势也面临一些制约,例如欧美地区可能出现的电力供应紧张,以及新建项目投产进度受电厂等配套设施建设影响而存在的不确定性。

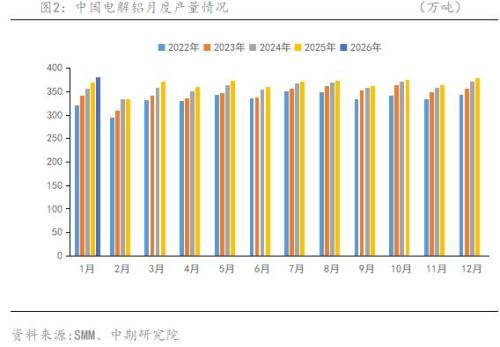

国内方面,据SMM统计数据,2026年1月国内电解铝产量为379.86万吨,同比增长2.7%,环比增长0.5%。1月国内电解铝行业开工率为97.37%。产量的增长主要得益于供给端的推动:新疆和内蒙古的两个新建电解铝项目已于2025年12月通电投产,目前正处于产能爬升阶段;此外,部分闲置产能的复产以及产能置换项目也可能提前释放了产量。然而,与供给端微增形成反差的是需求端的走弱。1月份下游整体开工率有所回落,导致铝水比例显著下降4.4个百分点至72.1%,该降幅超出此前市场普遍预期。这一结构性变化受三重因素叠加驱动:一是季节性需求走弱,1月适逢传统淡季与春节前夕,部分下游企业提前放假,直接削弱铝水需求;二是原材料成本高企,高铝价严重挤压下游加工利润,企业被迫主动降低开工负荷;三是环保政策间歇性收紧,部分地区限产要求反复,干扰生产稳定性,进而抑制了对铝水的即时采购需求。受铝水需求减弱的影响,根据SMM数据测算,2026年1月国内电解铝铸锭量同比减少5.9%,但环比大幅增加19.4%,相当于环比增加了17万吨。表明更多铝液被迫转向铸锭环节,使得现货市场的供应压力开始显性化。展望2月,预计铝水比例将环比显著下降7.7个百分点,相应的月度铸锭量预计将环比再度增加约17万吨。这一预测进一步印证了短期内市场面临的供应压力仍在持续累积。

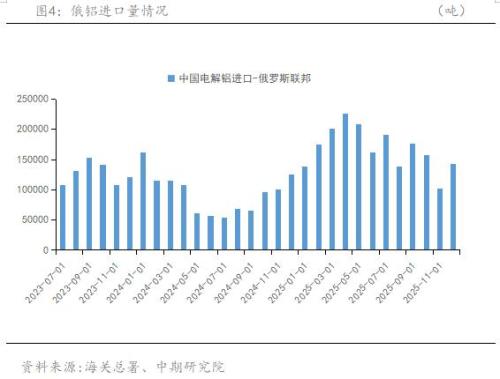

电解铝进口方面,根据海关总署数据, 2025年我国电解铝进口量为254.7万吨,同比增长19.23%。其中2025年12月电解铝铝进口量为18.9万吨,环比上升28.77%,同比增长17.22%。从进口结构看,来源地高度集中。俄罗斯保持第一大来源国地位,当月从俄罗斯进口原铝14.3万吨,环比增长40.31%,同比增长14.27%,进口占比为75.59%。其供应多以长协形式直供终端,受短期市场价差波动影响较小。印度尼西亚作为增长最快的新兴来源地,稳居第二大进口来源。12月从印度尼西亚进口电解铝1.36万吨,尽管环比小幅回调11.18%,但同比增幅高达234.17%,展现出巨大的增长潜力,当月进口占比为7.16%。

值得注意的是,当前的进口模式呈现一般贸易少,保税及加工贸易多的特点。由于国内外价差导致进口长期处于亏损状态,通过一般贸易方式进口的货量占比很小。更多的货物通过进入保税监管场所或以来料/进料加工贸易的形式入境,这削弱了进口铝锭对国内现货市场的直接冲击。

总体而言,当前中国原铝进口呈现总量维持高位,来源高度集中,未来增长承压的特点。俄罗斯的稳定长协供应是进口量的压舱石,而边际增量则深度受制于国内外市场的价格博弈与需求强弱。考虑到进口长期处于亏损状态,且国内面临传统消费淡季和高铝价对需求的抑制,后续进口量的增长将面临较大压力。

高铝价与高库存的“两高”困境

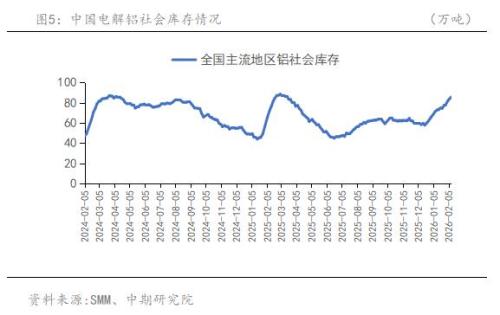

在传统消费淡季的背景下,高位铝价对下游需求的抑制作用尤为突出。与此同时,电解铝企业铝水比例的下滑,进一步放大了铝锭的现货供给压力。数据显示,1月下旬国内铝水比例环比下降2.25%至72.64%,较12月底下降3.00%,折合理论周度铸锭量增加约2.5万吨。供给增加而需求疲软,导致全国铝锭社会库存自1月下旬以来持续累积。截至2026年2月9日,国内铝锭社会库存已达到85.7万吨,较2025年同期大幅增加12.8万吨。若后期铝价维持高位且铝锭持续流入仓库,预计春节后全国铝锭社会库存高点可能攀升至130-150万吨左右,创下近年新高,届时高库存成为压制市场的关键因素。

国内电解铝行业利润高企

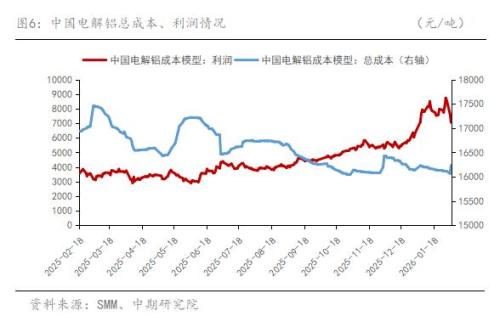

2026年1月国内电解铝行业呈现显著的成本降、价格涨、利润增格局。行业平均成本环比微降0.82%至16156.72元/吨,而现货平均价格大幅上涨9.81%至24085.5元/吨。这一扩大的剪刀差推动行业利润环比飙升40.5%,达到7928.78元/吨的历史高位。

成本下降主要得益于核心原料氧化铝价格的疲软。1月国内氧化铝平均成本环比下降4.36%至5097.42元/吨,这背后是氧化铝行业严重的结构性过剩,其产能利用率不足80%,且库存持续累积,导致价格易跌难涨。尽管电力平均成本因枯水期影响环比略增2.36%至5673.75元/吨,但未能扭转总成本的下行趋势。

利润扩张的核心驱动力在于铝价的独立走强。1月沪铝价格一度突破26000元/吨,创历史新高,主要受国内电解铝产能接近天花板、供应刚性凸显与需求预期形成的紧平衡格局支撑。

这种格局导致产业链利润分配严重分化,呈现冰火两重天的景象:电解铝环节吨利润一度突破8000元,而上游氧化铝行业却在成本线边缘挣扎,利润几近于零。

高利润的可持续性面临双重考验。一方面,高铝价已抑制下游需求,铝加工企业开工率下滑,社会库存进入累积通道;另一方面,当前利润部分源于氧化铝价格下跌带来的红利。未来若氧化铝行业因亏损大规模减产或铝土矿价格波动,成本可能再度抬升,挤压电解铝利润空间。尽管如此,鉴于供给刚性长期存在,预计电解铝行业在上半年仍将维持高利润区间。

地产行业持续寻底结构性支撑逐步显现

当前房地产行业处于深度调整期,正经历从增量扩张向存量优化的根本性转变。核心特征是:整体指标仍在探底,但积极因素与结构性变化正在显现。从关键数据看,行业收缩态势明显。投资与开发活动大幅放缓,企业态度极为谨慎。据国家统计局数据,2025年全年房地产开发投资同比下降17.2%,预计2026年房屋新开工面积可能进一步下降15%-20%。销售市场整体量价承压,2025年全国新建商品房销售面积同比下降8.7%,二手房市场以价换量的特征突出,不过在一系列政策支持下,部分核心城市的改善型高端项目价格已出现结构性回升。

但调整中也孕育着结构性的支撑力量。一方面,政策重点正转向去库存与优供给,通过收储闲置土地、推进城市更新等方式盘活存量,这将部分对冲新建项目下滑的影响。另一方面,市场分化明显,核心城市改善型高品质住宅的建设,仍能提供稳定且对铝材质量要求更高的需求。

总体而言,目前房地产行业正从高速扩张转向存量优化。这对铝的消费意味着:依赖新建面积扩张的总量增长时代已经过去,但由城市更新、住房品质升级和特定政策支持领域驱动的结构性机会依然存在,并将成为未来铝市场需求的重要来源。

汽车行业蓄势回暖

步入2026年,中国汽车市场在政策换档与需求透支的双重影响下承压开局。据中国汽车流通协会乘联分会初步预估,2026年1月狭义乘用车市场零售销量预计约为180万辆,环比2025年12月大幅下降20.4%,同比则仅微增0.3%,呈现出环比深度回调、同比勉强企稳的态势。这一深度下滑,主要归因于2025年底新能源汽车购置税优惠政策退坡及车企年末冲量,严重透支了年初需求;同时,2026年新一轮以旧换新补贴政策在地方层面的实施细则尚未完全落地,也导致部分消费者转入观望。在市场整体承压的背景下,新能源汽车成为关键的稳定力量。1月新能源车零售销量预计约为80万辆,尽管因去年同期基数极高而同比下降40.2%,但环比实现了7.5%的正增长,表现显著优于整体市场,彰显出强劲的市场渗透韧性。

当前的市场表现是短期透支与中长期政策支持预期交织的结果。着眼于2026年,系统的政策组合拳已为市场注入稳定剂。一方面,商务部等八部门已于2025年底发布《2026年汽车以旧换新补贴实施细则》,该政策是2025年措施的延续与优化,明确了报废更新与置换更新两条路径。据中汽政研测算,国内符合2026年报废更新要求的乘用车保有量约4700万辆,预计全年政策申请量将超1200万份,有望直接撬动超过260万辆的汽车增量消费。

另一方面,旨在稳定行业中长期发展的系统性政策方案也已就位。2025年9月,工业和信息化部等八部门联合发布《汽车行业稳增长工作方案(2025—2026年)》,从扩大消费、提升供给、优化环境、深化合作四个维度系统谋划了稳增长路径。此外,2026年至2027年新能源汽车车辆购置税延续减半征收的明确安排,也释放了稳定的长期支持信号。

综合来看,尽管受春节长假等季节性因素影响,预计2月市场仍将处于阶段性调整期,但在一系列政策的持续发力下,市场信心的明确恢复有望在第一季度结束后逐步清晰。

沪铝震荡仍为主基调

预计沪铝近期呈现区间震荡的格局。价格上方受高库存和季节性需求疲软的压制,下方则有供给刚性和成本的坚实支撑。

当前市场压力主要来自三方面。首先,高库存与弱需求构成核心压制。目前国内铝锭社会库存处于近三年同期高位,且春节淡季效应显著,高铝价进一步抑制了下游采购意愿。其次,推动前期涨势的宏观情绪与资金驱动正在减弱,且美元走强预期对有色金属板块形成压制。最后,地缘政治等宏观不确定性仍是潜在扰动因素。但铝价下方也存在多重坚实支撑,将限制其下跌空间。最根本的支撑来自国内电解铝产能已接近政策天花板,产能利用率高达97%,供应弹性极小,短期供应端难以释放大量增量。其次,虽然氧化铝等原料价格走弱导致成本下移,但电解铝行业利润仍处历史高位,这巩固了高成本产能的成本线支撑。此外,铝的长期战略价值重估逻辑以及全球绿色转型带来的结构性需求,共同奠定了其中长期向好的基础。

总体而言,预计沪铝近期将在多空因素博弈中震荡寻找平衡,短期面临调整压力,但深跌空间有限。主力合约下方支撑位参考23000-23500元/吨,上方压力位参考24500-25000元/吨。(本投资建议仅供参考)

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中国国际期货中期研究院高级研究员。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,获得2010年郑商所白糖有奖征文一等奖,获得2017年度郑州商品交易所(白糖)高级分析师称号。在由《证券时报》和《期货日报》主办的全国最佳期货分析师评选中,共获得七届最佳期货分析师称号,并获得第十八届最佳首席期货分析师称号。

扫一扫关注微信

扫一扫关注微信