摘要

利多:

1、山东地区氧化铝企业发生减产,山西和河南地区的氧化铝生产也受到环保政策的约束,减产预期有扩大趋势。部分铝厂有节前备货需求,带动氧化铝价格持续回升。预计节后电解铝生产成本有所增加。

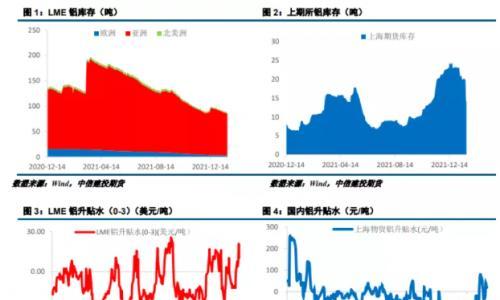

2、欧洲能源紧缺问题一季度或难缓解,海外电解铝供应仍然偏紧,带动LME库存持续下滑。LME铝走势偏强,对铝价支撑明显。

利空:

1、美联储将于下周召开会议,投资者为会议可能出现的鹰派意外做好准备,助攻美国国债收益率一路上涨,美元指数持续反弹,商品价格略有承压。同时美股录得较大跌幅,市场避险情绪上升。

2、本周铝加工企业开工率小幅下降,铝价仍处高位压制下游节前备库意愿。部分企业已开启放假模式,市场需求进一步走弱。本周电解铝社会库存出现拐点,社会库存正式进入累库状态。

小结:美联储加息预期持续强化,市场避险情绪有所升温。国内外基本面持续分化,欧洲能源紧缺问题仍存,叠加LME库存持续去化,伦铝维持偏强走势。国内云南、内蒙等地区产能持续复产,到货持续改善。春节临近,加工企业陆续进入放假阶段,下游消费明显转弱。库存拐点已现,累库周期正式开启。节前资金多选择避险离场,料下周价格震荡偏弱。

操作策略:

宏观情绪偏空,内外盘基本面分化。LME库存持续去化,国内库存进入累库阶段。可能预计03合约下周波动区间20500-21500元/吨,建议偏空操作为主。

一

行情回顾

上周沪铝走势先扬后抑,价格重心略有上移。周初电解铝社会库存继续去库,叠加海外供应偏紧,铝价触底反弹。周中宏观情绪明显偏空,全球证券市场多数收跌,商品价格亦出现回落。临近周末下游接货情绪明显转弱,现货贴水持续扩大。前期获利多头逐步平仓了结,铝价连续下跌。截至上周五报收21430元/吨,周涨幅0.94%。

二

价格影响因素分析

1、国际宏观:市场避险情绪升温,美股出现较大回调

美国经济数据显示消极信号,纽约联储制造业指数大降,不过美财长耶伦对经济复苏依旧乐观。

美联储会议前,拜登继续喊话美联储控制通胀,美联储态度转鹰给全球市场带来较大压力,美股年初重挫。

欧洲经济景气指数上行,通胀压力未退,但欧央行维持鸽派。

综上,近期海外市场一度呈现出股债双杀的局面,对流动性收紧的担忧使得市场风险偏好大幅下滑,同时商品市场整体较稳,压力尚未显现。美联储会议又将于下周召开,市场预期调整风险仍存,短期商品市场的风险或大于收益。

2、国内宏观:宏观杠杆率持续下滑,贸易顺差创历史新高

国家统计局数据显示,初步核算,2021年全年国内生产总值1143670亿元,按不变价格计算,比上年增长8.1%,两年平均增长5.1%。分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%。

中国人民银行17日开展了7000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作,中标利率均下降10个基点。这是2020年4月以来MLF操作利率首次调整,也是2020年3月以来7天期逆回购操作利率首次调整。20日,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。以上LPR在下一次发布LPR之前有效。

1月18日,中国人民银行副行长刘国强在国新办举行的2021年金融统计数据新闻发布会上透露,2021年末,宏观杠杆率为272.5%,比上年末下降7.7个百分点,保持基本稳定。且按照季度看,已经连续5个季度杠杆率下降。

据海关总署最新数据显示,2021年12月中国贸易顺差额944.6亿美元,以人民币计为6046.9亿元,创下记录以来单月最高数值。自2021年4月起,贸易差额呈上升趋势。2021年出口同比增速创2011年以来新高,近六个月来第五次刷新月度出口额纪录。

国家统计局日前公布了31省份2021年居民人均可支配收入数据,其中,上海、北京、浙江居民人均可支配收入分别达到78027元、75002元、57541元,位列前三甲。从收入涨幅看,西藏、湖北、浙江、广东、重庆、安徽、四川、云南和贵州9个省份涨幅均超过10%。2021年农村居民人均可支配收入达到18931元,实际增长9.7%,高于城镇居民收入增速2.6个百分点。

国家外汇管理局1月21日发布数据显示,2021年12月,银行结汇17815亿元人民币,售汇14887亿元人民币,结售汇顺差2929亿元人民币。2021年1-12月,银行累计结汇165235亿元人民币,累计售汇147999亿元人民币,累计结售汇顺差17236亿元人民币。

3、库存情况:电解铝库存周度累库0.2万吨

1月20日,国内电解铝社会库存:上海地区6.9万吨,无锡地区22.5吨,南海地区18.4万吨,杭州地区7.7万吨,巩义地区7.6万吨,天津6.9万吨,重庆0.3万吨,临沂2.3万吨,消费地铝锭库存合计72.6万吨。南海、巩义、佛山开始累库。

4、持仓情况:持仓量大幅减少

截至1月21日,上期所铝总持仓498065手,较上周480625减少17440手,上周铝价开始回调,总持仓量明显减少,以多头减仓为主。

三

结论与操作建议

美联储加息预期持续强化,市场避险情绪有所升温。国内外基本面持续分化,欧洲能源紧缺问题仍存,叠加LME库存持续去化,伦铝维持偏强走势。国内云南、内蒙等地区产能持续复产,到货持续改善。春节临近,加工企业陆续进入放假阶段,下游消费明显转弱。库存拐点已现,累库周期正式开启。节前资金多选择避险离场,料下周价格震荡偏弱。

策略

宏观情绪偏空,内外盘基本面分化。LME库存持续去化,国内库存进入累库阶段。可能预计03合约下周波动区间20500-21500元/吨,建议偏空操作为主。

扫一扫关注微信

扫一扫关注微信