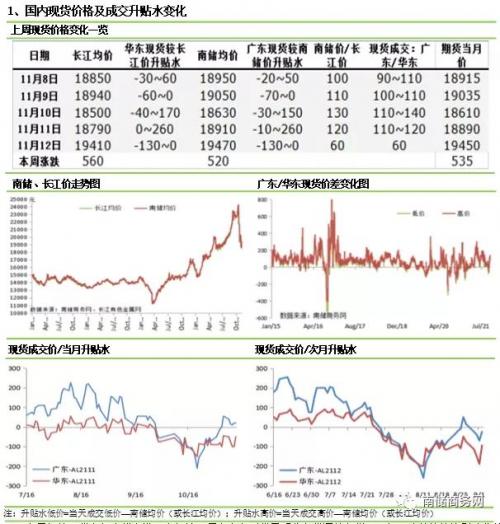

上周各地现货市场未能有进一步好转。周内广东到货量受北方货源地保煤、天气、疫情管控等影响依然略有偏紧,而铝价震荡反弹的走势刺激下游更加积极地逢低补货,库存也稳步减少,不过在此情况下一些长单大户仍无明显做市意愿,因此现货市场还是缺少了支撑力量。周初铝价两连大涨,下游逐步转观望,现货升水从30~40元跌至0~20元;周三铝价暴跌反而引起市场的看跌情绪,现货升水仅能维持住0~20元左右;后期铝价再转暴涨,下游看涨逢低采购,现货升水小幅反弹至10~30元。后续北方增量货源会陆续到达广东,在下游需求偏强的加持下贸易商或会进场,预计广东现货升水能有上行空间。上周华东市场乏善可陈,到货饱和叠加需求一般使得库存仍有增加,打击市场情绪。前中期铝价大幅涨跌波动,持货商低价甩货而接货方逢低刚需采购是市场的主基调,现货贴水由50元下扩至110元;不过后期下游看涨开始备货,现货贴水迅速收窄回50元左右。近期华东下游消费复苏可期,现货贴水或能继续缩小。在限电基本解除后河南市场表现较好,下游采购积极,库存也明显减少,现货对长江均价基本能够稳住贴水30至平水之间。

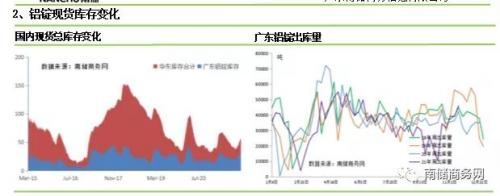

上周全国铝锭库存止增小减,减幅主要来自广东与巩义。截止11月11日,国内社会总库存量为100.42万吨,周比减少0.59万吨。其中广东地区铝锭社会库存量为26.42万吨,周比减少1.09万吨;华东地区铝锭社会库存量为56.5万吨,周比增加1.6万吨(其中上海9.7万吨,无锡37.77万吨,常州0.43万吨,杭州8.7万吨);巩义库存7.8万吨,周比减少1.2万吨;天津库存6.8万吨,周比减少0.1万吨;重庆库存0.3万吨,周比持平;临沂库存2.5万吨,周比增加0.2万吨。

周内广东到货仍偏紧,内蒙古受前期寒潮大雪以及保煤运输等影响,发货计划延迟,新疆一些厂家发往广东的量也有些缩减。随着铝价大有企稳反弹之势,下游逢低加快补货备库的节奏,周出库量大幅增加至46100吨,比肩4~6月份的旺季水平,需强供弱之下广东初步开启去库趋势。目前广东现货价格具备优势,叠加运输问题有望逐步缓解,内蒙、山东等地会增发货源到广东,去库的持续性仍需观察。上周华东地区库存增幅收窄,到货虽然有部分缩减但总量上仍趋饱和,限电基本解除后下游需求尚不理想。不过随着供过于求的局面越发明显上游厂家或会调整发货方向,需求逐步复苏或将继续放缓累库速度。

扫一扫关注微信

扫一扫关注微信