由于大宗商品由基本面定价,因此库存是进行市场化调控的基础。一般来讲,大宗商品储备分为商业库存和国家战略库存。企业商业库存是供需平衡的结果,是价格跟踪的晴雨表;而国家战略库存是影响供应平衡的因素,是平抑价格波动的缓冲垫。大宗商品价格超涨与超跌是常见的,“调供需”和“稳预期”在大宗商品市场调控中相辅相成,且都是以库存为基础,因为在必要时,战略库存既可以充当供应的补充,也可以主动补库提振需求,而且可以通过平衡影响商业储备来影响市场预期。我们看到,近期召开的中央全面深化改革委员会第二十一次会议上提出要完善战略储备市场调节机制,并增强大宗商品储备和调节能力。向前看,大宗商品市场调控需要更加市场化,而国家战略储备是库存管理的第一步。

大宗商品战略储备建设,库存管理的第一步

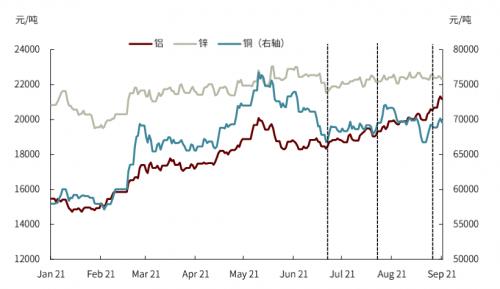

疫后全球经济快速恢复,但在供给侧,或因疫情冲击,或受环保约束,或囿于产能制约,大宗商品产出普遍受限,价格弹性较弱,价格波动较为剧烈。国家也曾多次通过调节市场供需以稳定价格。如国储局今年6、7、8月分别三次“放储”,合计向市场投放铜8万吨,铝21万吨,锌13万吨,以抑制有色金属价格超涨[1]。

图表:今年国储局曾三次释放铜、铝、锌储备

由于大宗商品由基本面定价,因此库存是进行市场化调控的基础。一般来讲,大宗商品储备分为商业库存和国家战略库存。企业商业库存是供需平衡的结果,是价格跟踪的晴雨表;而国家战略库存是影响供应平衡的因素,是平抑价格波动的缓冲垫。大宗商品价格超涨与超跌是常见的,“调供需”和“稳预期”在大宗商品市场调控中相辅相成,且都是以库存为基础,因为在必要时,战略库存既可以充当供应的补充,也可以主动补库提振需求,而且可以通过平衡影响商业储备来影响市场预期。我们看到,近期召开的中央全面深化改革委员会第二十一次会议上提出要完善战略储备市场调节机制,并增强大宗商品储备和调节能力[2]。向前看,大宗商品市场调控需要更加市场化,而国家战略储备是库存管理的第一步。

大宗商品储备机制正在逐步建立,但储备不均。农产品方面,基于口粮绝对安全的考虑,我国对小麦、稻谷品种采取最低收购价政策,托市收购保障农民种粮积极性。据国储局,我国稻谷、小麦的国家储备可满足一年以上的口粮消费需求[3]。对猪肉、禽蛋等居民饮食必需品也建立了相对完善的临时储备机制,通过政策性收储和抛储实现对供需的调控。能源和金属方面,2016年国土资源部确定了24种战略性矿产[4],其中不仅包括稀土、铀等战略金属,也包括了铜、铝、铁等金融属性较强的品种。但总体而言,能源和金属类以商业库存为主,国家储备机制仍有待完善。以煤炭为例,据发改委,国家正在推进建设约6亿吨煤炭储备[5],其中国家储备与商业库存互为补充,政府可调度煤炭储备不少于2亿吨,企业库存约4亿吨。该目标相当于年消费量的15%,或约55天的库存天数,相比于当前11天左右的电厂煤炭库存水平相比将有大幅提升。

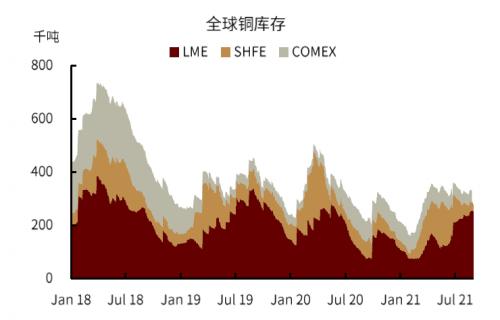

图表:三大交易所铜库存

资料来源:Mysteel,中金公司研究部

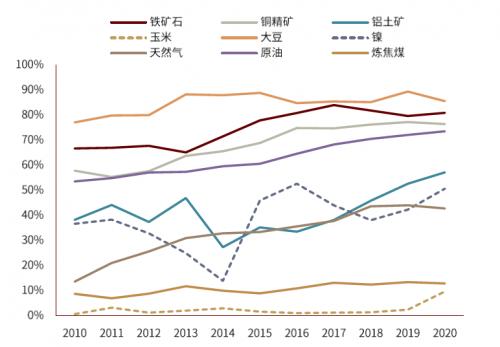

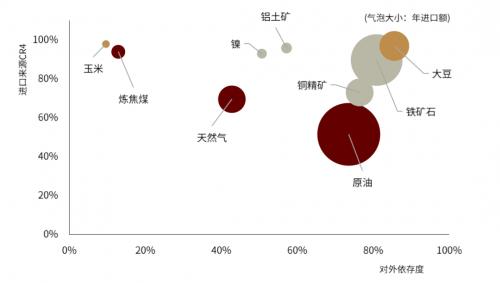

考虑到对外依存度,有必要建立大宗商品战略储备。目前我国仍是大宗商品的主要消费国,短期内进口仍是供应的重要补充。需求和供应的季节性不同步,有可能导致缺口的季节性存在,这对大宗商品进口来讲,是较大的挑战。目前国内企业已经建立商业储备,但从规模上仍不能保证旺季供应。横向比较大宗商品的商业库存水平,以国外进口为主的上游品种,有的库存天数较高,如铁矿、铝土矿、铜精矿等金属矿产,库存天数保持在25天以上,但是,以进口大豆为例,大豆压榨企业依赖进口大豆到港,按照现阶段的压榨产能,库存仅支持20天左右的生产。我们从三个维度衡量大宗商品产业链的进口风险,一是对外依存度,即净进口量占总消费量的比重,二是来源集中度,即排名前四的进口来源国占总进口量的比重,三是进口金额。从下图可知,原油、铁矿石和大豆的对外依存度与来源集中度都比较高,且进口金额较大,属于进口风险较高的大宗商品。铝土矿和镍等具有新能源属性的金属对外依存度近年来增长较快,能源转型将提振相应需求,因此未来可能有一定风险。

图表:大宗商品对外依存度

资料来源:万得资讯,CEIC,UN Comtrade,中金研究院,中金公司研究部

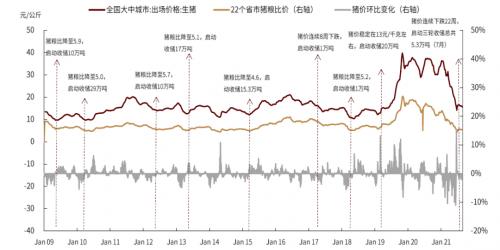

外部因素不确定加大,建立大宗商品储备正当时。全球疫情冲击下,经济和生产活动的恢复尚需时日,供应不确定性较大。我们在今年上半年已经看到,供应风险的影响下,石油、铜、农产品、铁矿在大宗商品中涨幅居前,今年下游产业原料压力普遍较大。比如海外玉米、大豆价格快速攀升,导致国内进口饲用原料成本大幅上涨,叠加猪价大幅下跌,养殖行业亏损严重,此外,上半年进口铁矿价格居高不下,钢价受成本支撑居高不下,钢厂和下游制造业的利润普遍受损。电厂、焦化厂、铜冶炼厂也面临类似成本通胀的困境。往前看,具有一定规模的商品储备可能有助于降低供给冲击,保证国内生产安全。疫情后,海外大宗商品供应受各国出口政策和不利天气的影响加大,国内缺口扩大时,储备是新增供应。近期美国南部飓风频发,可能影响大豆出口,我国进口大豆价格随之迅速走高(见我们2021年9月1日发布的《北美飓风季,供应风险有限》。相反情况下,市场供应周期性较强,出现阶段过剩时,储备也可以是新增需求。如今年7月生猪价格跌至二级预警区间,国家发改委等部委就启动了猪肉收储工作,共约5.3万吨[6],我们在2021年6月30日《生猪价格:触底反弹,但难有突破》提示了可能的收储影响。

图表:猪肉收储和猪价表现

资料来源:Mysteel,中金公司研究部

大宗商品增储,进口可能增加,但我们预计不会带来新的溢价

国家战略储备是大宗商品市场现货市场调控的重要环节,而初始阶段的增储有可能增加进口,但可能不会对价格形成太高溢价。从原油的战略储备经验来看,若国内主动增加储备,可能会增加进口量,但不一定会显著推高国际油价,因为收储一般会选择在价格低位时进行。所以,在大宗商品市场没有出现周期向上时,国内大宗商品增储,可能增加进口,但对国际价格的影响可能较小。

往前看,如果要更好地体现大宗商品储备的调控功能,和预期管理相关的大宗商品数据体系可能仍需完善。近期国家发改委发布了《重要商品和服务价格指数行为管理办法(试行)》(见我们2021年6月17日发布的《商品指数:加强规范,正当其时》,就旨在规范大宗商品现货价格,合理引导市场预期,但还需要客观、全面、透明且权威的大宗商品基本面监控,才能“增战储,调供需,稳预期”。

扫一扫关注微信

扫一扫关注微信