2025-09-11 08:47

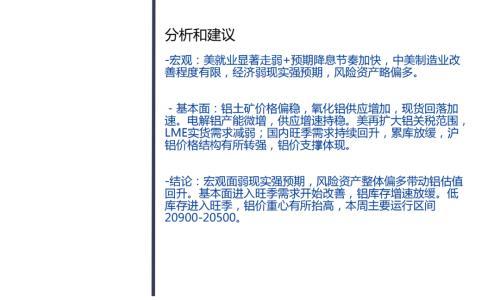

铝:美国非农就业人数大幅下修及8月PPI意外下滑进一步巩固降息预期,不过这也引发经济担忧。隔夜外盘铝价反复波动,LME三月期铝价收跌0.21%至2622美元/吨。国内夜盘则低开高走,沪铝主力合约收高于20830元/吨。早间现货市场总体表现依旧较弱,下游采购积极性不高,按需采购为主,贸易商压价采购交长单,交投氛围总体显谨慎,华东市场主流成交价格在20750元/吨上下,较期货升水20左右。华南市场也无起色,市场流通货源充裕,下游少量接低价货为主,贸易商接货量有所下降。广东主流成交价格在20720元/吨上下。近期主要终端市场总体无显著表现,汽车市场有一定回暖迹象,但家电厂商排产继续下降,光伏市场也未有明显回暖表现。铝价重心上移压制下游接货积极性。供应总体偏稳,产量继续小幅爬升,进口量波动不大。后期供应延续稳中略增的态势,消费有望边际改善。在宏观面偏利多的支撑下,铝价或偏强运行。建议回调做多。氧化铝:期现套利带动,氧化铝期货夜盘小幅低开后反弹,主力合约收高于2941元/吨。早间现货市场以小批量成交为主,贸易商积极出货,下游电解铝厂接货则较少,氧化铝厂仍挺价。持货商继续下调报价以实现出货。现货平均价格下跌至3100元/吨水平。近期氧化铝运行产能重回增长态势,产量再度攀升,虽然消费因下游电解铝厂运行产能增加而有所增加,但供应增量更甚,供应明显过剩,库存继续攀升。后期新产能投放后过剩压力将加剧。在无供给端干扰的情况下,过剩压力增加使得期现价格继续走弱。建议反弹做空。

扫一扫关注微信

扫一扫关注微信