7月18日工信部称有色金属等重点行业稳增长工作方案即将出台,将推动重点行业调结构、优供给、淘汰落后产能。供给端扰动令氧化铝获得资金追捧,推动氧化铝价格强势上涨。但考虑到供需格局整体仍略显宽松,且氧化铝成本支撑已弱化,因此对于上行空间不宜过于高估,预计氧化铝近期将以震荡偏强行情为主。近年来国内多数氧化铝产能实施了技改升级和置换,能耗标准基本能够达标。结合氧化铝行业的技术发展现状,预计未来氧化铝产能淘汰的空间有限。目前头部企业借助工艺改进和资源协同已占据先发优势,未来在政策的驱动下,随着产能的不断优化,产业集中度也将得到提升。

6月铝土矿产量同比增长

2025年以来,山西、河南铝土矿供应量呈现收紧趋势。受安全生产监管加强及环保督察力度提升等因素影响,山西、河南两省铝土矿开采活动受到一定制约,目前部分矿山已暂停生产,雨季到来后,国内部分主产区矿山也会受到影响。从铜矿产量来看,1-6月中国铝土矿产量为3039万吨,同比增长9.54%。6月中国铝土矿产量为519.33万吨,同比增长4.08%。其中6月广西铝土矿产量为212.83万吨,同比下滑7.26%,山西铝土矿产量为159.71万吨,同比增长11.45%。6月贵州铝土矿产量为77.54万吨,同比下滑8.47%。6月河南铝土矿产量为47.86万吨,同比增长6.57%。在供应量减少的背景下,山西、河南两地铝土矿价格保持坚挺。近期市场传闻顺达矿业可能复产,国产铝土矿市场整体保持平静,价格以持稳运行为主。鉴于国产铝土矿供应尚未出现过剩局面,短期国产矿价格预计难以下跌。

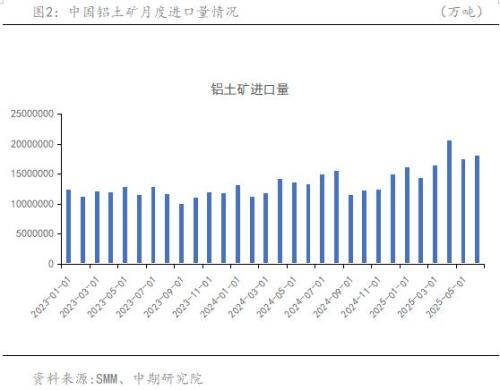

进口矿方面,今年年初以来,得益于几内亚铝土矿进口量的大幅增长,中国铝土矿进口量持续高位运行。在经历了2-4月铝土矿进口量的环比走高后,5月铝土矿进口量环比下滑,但6月再度重拾升势。今年1-6月铝土矿进口量为10340万吨,同比增长33.49%。其中6月中国进口铝土矿1811万吨,环比增长3.4%,同比上涨35.9%。其中几内亚为第一大供应国,当月从几内亚进口铝土矿1322万吨,环比上涨0.8%,同比上涨40.2%。今年4月下旬,几内亚某矿山前期遭遇的经济纠纷初步解决,发运逐渐恢复,发运量环比小幅增长。同时几内亚多个铝土矿项目扩产放量也推动进口量同比增长明显。澳大利亚作为第二大供应国,当月从澳大利亚进口铝土矿302万吨,环比增长1.98%,同比减少1.50%。结合到港量来看,截至7月18日,国内港口铝土矿周度到港总量420.49万吨,较前一周增加8.74万吨;澳大利亚主要港口铝土矿周度出港总量114.83万吨,较前一周减少23.18万吨。几内亚主要港口铝土矿周度出港总量293.7万吨,较前一周增加35.89万吨;后期关于几内亚铝土矿的雨季发运问题仍存在发酵空间。一般而言,几内亚在5-10月处于雨季时段,尤以7-9月的雨量最为充沛。不仅雨季干扰会放慢铝土矿集港速度,季风天气也会明显降低港口的驳运速率。参考船运时间,预计8月开始,几内亚雨季影响将在国内港口到港量上有所体现。当前进口矿库存处于较高水平,进口矿散货成交清淡,销售不畅一方面是由于氧化铝厂库存短期充足,采购需求较低;另一方面,几内亚停产矿山的复产预期提升,令矿价有所承压,采购商的观望心态也较浓。截至7月17日,进口铝土矿指数为73.37美元/吨,较7月10日下降0.95美元/吨,预计短期进口矿价格将震荡偏弱。

氧化铝产能整体持稳

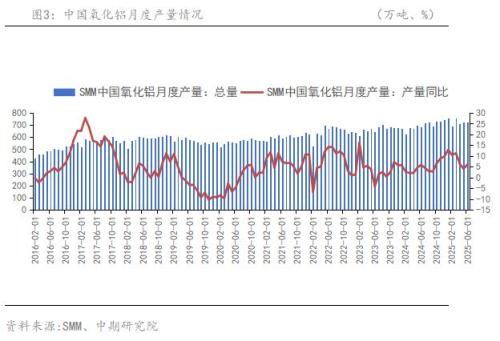

氧化铝产量方面,根据SMM数据显示,1-6月国内氧化铝累计产量为4368.07万吨,同比增长8.41%。其中6月中国冶金级氧化铝产量为725.81万吨,环比减少0.19%,同比增加6.08%。截至7月17日,全国冶金级氧化铝建成总产能11032万吨/年,运行总产能8907万吨/年,全国氧化铝周度开工率较前一周上涨0.82%至80.74%。目前氧化铝现货市场成交平淡,部分氧化铝企业7月下旬有检修计划,运行产能回落将收紧现货货源,对氧化铝价格构成一定支撑。同时因氧化铝产能有部分检修、减产以及新投产能持续爬产的预期,预计7月全国冶金级氧化铝运行产能以整体持稳为主,约8827万吨/年。

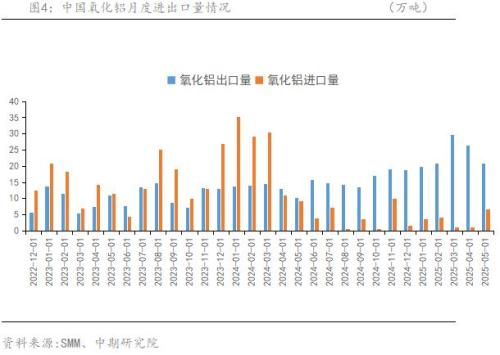

氧化铝进出口方面,2024年国内氧化铝从净进口向净出口转变。今年以来,中国仍维持氧化铝净出口格局。6月中国氧化铝进口量为10.13万吨,环比增长50.07%,同比增加168.07%。1-6月累计进口氧化铝26.83万吨,同比下降77.36%。6月中国氧化铝出口窗口处于关闭状态,6月中国氧化铝出口量为17.1万吨,环比减少17.71%,同比上升8.95%。其中,俄罗斯是第一大出口目的地,当月对俄罗斯出口量环比下降19.14%。因海外氧化铝供应有增量,导致6月氧化铝出口环比下滑,但仍然高于去年同期水平。1-6月中国累计出口氧化铝134.33万吨,同比增长65.72%。1-6月中国累计净进口氧化铝-107.5万吨,其中6月净进口氧化铝-6.97万吨。

国内电解铝产量增长空间有限

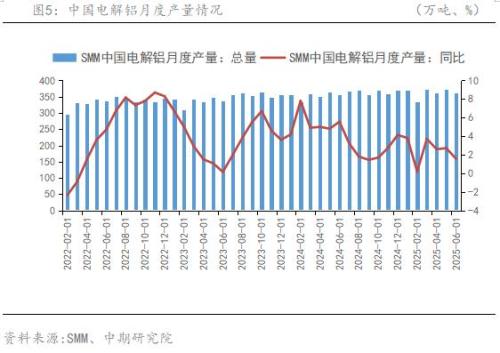

今年随着国内电解铝冶炼利润修复,去年部分减产产能逐渐复产。目前国内电解铝产能利用率已超95%,因受到产能天花板制约,后期新增产能有限。据SMM统计,1-6月国内电解铝累计产量为2169.48万吨,同比增长2.42%。其中6月国内电解铝产量为360.9万吨,同比增长1.57%,环比减少3.23%。截止6月底,国内电解铝建成产能约4569万吨,运行产能约4383万吨。2025年新投产的电解铝产能中,大部分为置换产能。预计今年新增的净增量为13.4万吨。今年可复产的电解铝产能有50多万吨,预计今年国内电解铝产量4400万吨,同比增速为2.03%。未来国内电解铝产能更多通过技术升级、产能置换的形式进行转换,如北方火电产能置换为西南水电或西北风电产能。同时产能置换政策推动云南水电铝项目投产提速,贵州电解铝产能延续复产趋势,也将推动区域内的氧化铝需求得到抬升。

总体而言,目前反内卷政策持续发酵及期货仓单库存较低为氧化铝期货价格提供了一定支撑,短期乐观情绪将有望延续。但考虑到供需格局整体仍略显宽松,且氧化铝成本支撑已弱化,因此对于后期上行空间不宜过于高估。预计近期氧化铝以震荡偏强行情为主。上方压力位3760元/吨,下方支撑位3220元/吨。后期关注几内亚雨季及氧化铝运行产能情况,并继续跟踪政策端的具体落地情况。

扫一扫关注微信

扫一扫关注微信

{kind=link}