一、 2023年年度行情回顾

1.1电解铝:区间宽幅震荡,产能逼近天花板,底部支撑强2023年国内铝消费维持相当韧性,全年电解铝价格运行于1.75-1.95万之间,呈现宽幅震荡。2023年春节前,中国疫情管控放开,市场情绪高亢,消费迎来脉冲式复苏,叠加贵州第三轮减产以及云南第二轮减产,铝价单边从17500元/吨上涨至19500元/吨,涨幅超过10%;但随着疫情管控的脉冲结束,消费疲弱叠加春节传统淡季,铝价回调至18000元/吨;进入2季度,传统消费旺季复苏拉动铝价触底反弹至前高19300元/吨附近,而之后在云南丰水期预期压力下,铝价4月下旬铝价回调至区间低点17500元/吨左右;进入3季度国内消费充满韧性,铝社会库存持续去库,加之宏观利多消息频出,沪铝价格走出单边上涨趋势,从7月初最低点17700元/吨再度上涨至9月底高点19500元/吨;进入4季度,政策落地兑现,市场信息反复,铝价有所承压,不过在云南再度限产,铝库存持续走低情况下,铝价呈现先抑后扬的态势。

海外LME铝价显疲弱,上半年重心下移,从2650美元附近下跌至2200美元,下半年尽管连续创新低至2109美元,但整体还是处于2100-2300的区间运行。海外LME铝目前处于40美元的深度contango,显示海外需求弱。

1.2氧化铝:整体波动不大,表现为先抑后强

2023年氧化铝整体波动不大,具体表现为先抑后强,上半年现货从年初2950元/吨跌至2800元/吨附近,下半年开启上涨走高至3100元/吨附近,一方面是云南复产进度和量级快于市场预期,西南氧化铝缺口带动全国氧化铝价格上涨;另一方面是因矿端扰动加剧叠加煤炭价格企稳回升,成本端强于预期,其中矿石端的扰动自6月下旬河南三门峡地区收到复垦要求一直停产,河南矿石紧张逐步外溢到山西、贵州等地;另外几内亚矿山和巴拿马运河在四季度影响了进口矿情绪。年中氧化铝期货上市,合约挂牌基准价为2665元/吨,在期现联动下氧化铝期货上涨接近20%,盘面主力合约最高涨至3203元/吨,年底有所回落但仍震荡运行于2900元/吨附近。

二、2023年铝市场基本面分析

2.1铝土矿:国内供应紧张,对海外依赖进一步上升2.1.1国内铝土矿供需状况

2022年疫情时期国内矿山进程缓慢,供给端几无新增开采项目,叠加洪水等自然灾害的影响,使得山西、河南地区的铝矿山开采举步维艰。2023年疫情后国内矿石开采状况一度有所好转,但从下半年开始,国内多地铝土矿山先后经历整顿:河南三门峡地区矿山开始执行矿山退矿还耕治理,虽一度传出治理完成,但矿山至今未能复产;清镇是贵州铝土矿最为集中的地区,部分露天矿山也在整改,具体恢复时间未知;山西吕梁地区非煤矿山开展安全检查,致使当地多数铝矿山处于停产或者半停产状态(间歇性停产);连资源丰富的广西地区也着手建立铝土矿资源配置年度开采总量调控制度,全国铝土矿开采受限明显,从当前政策情况来看,国内铝土矿开采会长期维持严格管控的状态。

2023年国内铝土矿价格上半年坚挺,下半年上涨。根据SMM统计2023年1-11月中国铝土矿产量6112.66万吨,同比下降1.29%,而上半年国内铝土矿产量同比增加4.86%。铝土矿供应的减少,使得价格有所上涨。

2.1.2海外铝土矿供需状况

2.1.2.1海外铝土矿开采情况

2023年全球铝土矿的产量仍在快速增加,产量预估达到4.1亿吨左右,增量基本来至几内亚。几内亚铝土矿开采快速增加,得益于新的矿山和港口的投产,包括桑吉达矿山、博凯港、卡拉矿山和卡姆斯尔港等,预计2023年新增产能在2000万吨以上,全年开采量将超过1亿吨,未来几内亚铝土矿可新增的量仍会很大,还有大量的项目在建设和规划中,预期到2025年几内亚的产量保守估计可达1.95亿吨。2023年澳大利亚铝土矿产量预计略低于去年,预估同比下降2%左右,从力拓在澳大利亚开采的铝土矿产量来看,上半年,力拓的铝土矿产量小幅下降8%,原因是Weipa业务受到雨季降雨量高于平均水平的影响,导致采场通道减少,运输距离延长,Weipa和Gove的设备停机进一步影响了生产,尽管三季度有所修复,但从四季度生产率来看,今年很难完成最低5400万吨的目标,瑞铝公司(Rio Tinto)的阿马鲁克矿山(Amrun)和威斯特恩矿山(Western Range)的扩产,以及其他矿山的技术改进和效率提升部分抵消了力拓带来的减量。印尼方面,2022年铝土矿产量为2700万吨,印尼国内铝土矿消耗量不到800万吨,其他用于出口。从2023年6月开始印尼禁止铝土矿出口,尽管印尼在建和已规划的氧化铝产能超千万吨,但因为多种原因致使项目延期,2023年印尼氧化铝产能仅430万吨,据印尼铝土矿和铁矿石公司协会会长Ronald Sulistyanto表示目前印尼铝土矿产量已达到每年约3,000万吨,如果过剩的铝土矿石没有市场,可能会迫使矿商停止生产。

2.1.2.2中国铝土矿进口

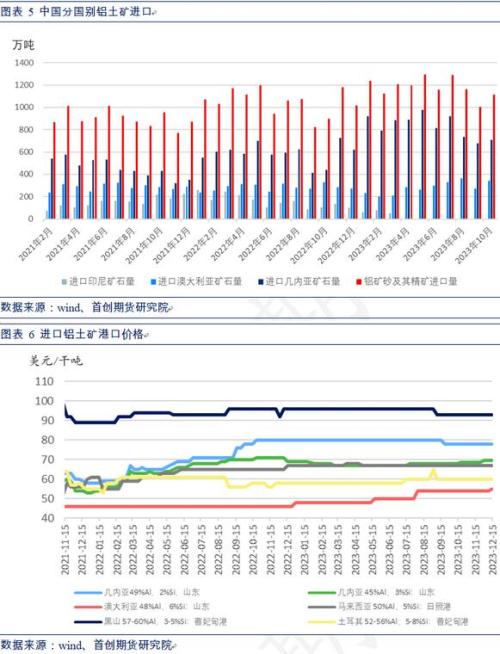

2023年1-10月中国铝土矿进口累计达到1.179亿吨,同比增长13.59%,对外依存度进一步上升到68%,较2022年增长3个百分点,主要因国内铝土矿产量维持受限,其中包括政府对铝土矿管制趋严和国内铝土矿品位下降,以及海外铝土矿开发成功,实现了几内亚铝土矿大量进口,避免了因印尼铝土矿禁止出口带来的影响。

目前中国主要从几内亚和澳大利亚进口铝土矿,两者之和占进口量的94.22%,印尼从2023年6月禁止铝土矿出口,实际上从4月开始已经没有了印尼铝土矿进口数据,目前中国印尼进口的铝土矿数量合计为188.2万吨,而去年全年进口量为1901.1万吨,减少了1712.9万吨的铝土矿进口量。目前我国有选择的加大了从马来西亚、土耳其、黑山、加纳等国进口铝土矿,去年我国从四国(马来西亚、土耳其、黑山、加纳)进口铝土矿合计174万吨,今年截止10月进口量合计达到506.25万吨,全年进口有望达到600万吨,也仅小幅度弥补了印尼缺失的量,目前主要还是依赖几内亚铝土矿的供应,截止10月我国从几内亚进口铝土矿达到了8309.5万吨,同比大增45.65%,比同期增加了2604.5万吨,预计全年进口量超过9700万吨。受益于几内亚铝土矿的大幅增加,在国内氧化铝积极生产下,矿石供应未显得特别紧张,主流进口铝土矿价格呈现一定程度上涨。

2.1.3我国铝土矿供应维持紧张

综上,尽管全球铝土矿并不短缺,但作用于各国却有着不一样的表现,如印尼会呈现过剩,而我国可能会维持紧张,我们预估2024年我国铝土矿的供应量为2.2亿吨左右,同比增长5.8%左右,低于今年7.5%的增速,进口铝土矿的增加有助于缓解我国原料紧张的状况。

2.2氧化铝:产能释放受限,静待扩张周期

2.2.1海外氧化铝

2023年1-11月海外氧化铝产量为5272.97万吨,同比下降5.14%。2022年海外十大铝业集团氧化铝产量共计5030.1万吨,占据了海外氧化铝83%的产量份额,2023年预计海外十大铝业集团氧化铝产量共计4656.2万吨,同比下降7.4%,除了自身原因,主要受政治、军事因素干扰。预计2023年海外氧化铝产量为5750万吨。

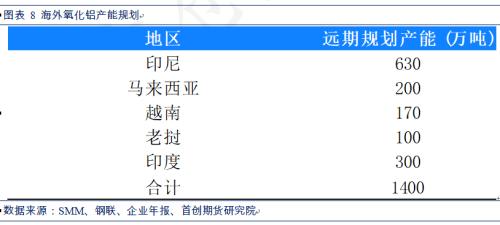

2023年海外氧化铝几乎没有新增,但远期规划产能很高,主要集中在东南亚地区:印尼远期规划待投产能630万吨;马来西亚远期待投产能200万吨;越南远期待投产能170万吨;老挝远期待投产能100万吨;印度远期待投产能300万吨。2024年预计可投产的目前来看仅有印度尼西亚Inalum和Antam的子公司正在建设的曼帕瓦氧化铝厂(SGAR) ,一期工程将于2024年下半年完工,于2025年全面投产。而其他项目至少要到2025年才能陆续完成新建。

2.2.2国内氧化铝

今年国内氧化铝投产主要集中在上半年,合计新增360万吨产能,按照阿拉丁(ALD)建成产能统计口径,截止11月国内氧化铝总产能达到1.0342亿吨,在产产能8480万吨,氧化铝开工率82%,1-11月,国内氧化铝累计产量7724.23万吨,同比增长6.1%。

今年除正常检修外,影响氧化铝企业开工的原因,包括:A铝土矿供应不足,B成本高企亏损严重,C赤泥库受限,D公司规划或资金紧张等原因导致长期停产的闲置产能。从当前情况下,预计明年国内矿石供应依然维持偏紧,只能依赖进口铝土矿,主要是几内亚铝土矿的进一步新增,则2024年虽然理论上可复产的产能有270万吨,但实际可复产的产能大概在100万吨。

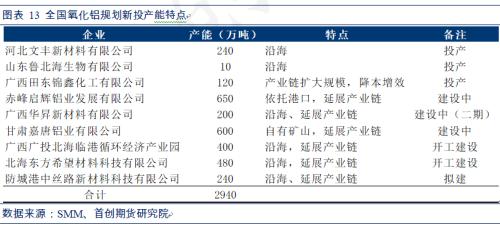

新产能部分,通过跟踪,未来有大量氧化铝新产能在规划建设中,不过短期能够顺利投产的项目较为有限,从目前了解来看,最快投产在2024年中,主要是重庆的生产线技改增加50万吨产能,而其他的新建投产则要到四季度,大概会有200多万吨新增,包括广西华昇(二期)100万吨和广西广投的100万吨,正常情况下2024年氧化铝新增产能为250万吨,乐观情况下赤峰启辉的130万吨或能在年底投产,但对产量贡献上均较小,所以对于2024年中国氧化铝产量预估为8590万吨,同比增长1.9%。

氧化铝产业正发生深刻变化,从过去围绕国产矿建设,到现在围绕进口矿建设。近三年来,山西、河南、内蒙古和贵州等地均鲜有氧化铝新建项目,企业建设多是沿海或围绕产业链建设,2023年上半年国内共有460万吨氧化铝项目投产,其中文丰和鲁北新建产能依托港口优势,进口矿石的中间成本相对低廉,对氧化铝降本工作十分有效。田东锦鑫依靠产业链优势,辅以潜在的矿山和矿石配套政策争取,能够通过规模生产有效降低能耗、碱耗和其它指标,从而形成未来的成本优势。未来1-4年可见的规划和拟建产能有2550万吨,基本都是沿海、沿江和延展产业链的建设特点归根结底是作为氧化铝生产中最大成本构成的铝土矿,已经出现了根本性的结构性改变,铝土矿的保供效率、运输成本都成为氧化铝成本差异的主要因素。

2.2.3氧化铝进口

今年前10月国内进口氧化铝143.06万吨,出口氧化铝100.16万吨,净进口氧化铝仅42.91万吨。氧化铝量净进口大幅下降,尽管存在汇率、海外平衡等因素影响氧化铝的进口,但同时反映出国内氧化铝正不断替代海外氧化铝。

2.2.4氧化铝平衡

尽管国内氧化铝建成产能已经破1亿吨,但实际在产产能才不过8480万吨,生产受限较明显,而新投产能仍需时间,按照吨铝1.925吨氧化铝消耗的参数来测算,2023年国内氧化铝产量仅过剩10万吨,而如果考虑上库存、流通等货物,国内氧化铝仍处于紧张状态

2.2.5 2024年氧化铝展望

自6月份氧化铝期货上市后,期货交易逐渐活跃起来,氧化铝11月合约完成交割76200吨,市场交投活跃。氧化铝期货的上市有利于改变当前以三网定价的成交模式,有利于现货市场价格的发现。

鉴于明年氧化铝实际增量有限,从供需角度上,可能会在局部时间出现供应过剩,如春节后,国内环保压力放缓,短期矿石供应增加,氧化铝短期供应有望增加,但因为电解铝高利润下维持高产,对氧化铝需求旺盛,加之氧化铝新投产能兑现要到四季度,氧化铝出现过剩的时间并不会很长;从成本维度来看,目前晋豫地区氧化铝占比重、成本高,企业生产最易受到价格波动影响,从近两年氧化铝成本表现来看,高位成本大致处于2700-2900区间,大致能代表氧化铝价格的下限,而氧化铝价格的上限在利多刺激下是3200元,所以基本奠定了2024年氧化铝的运行区间,预计在2700-3200元之间,因为考虑到远期氧化铝会逐渐呈现过剩,远期氧化铝的价格重心可能会在2800-2900元之间。

2.3电解铝:产能逼近天花板,高利润维持高产2.3.1电解铝供应

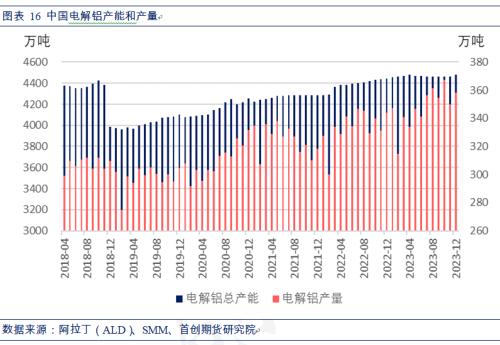

国内市场,2023年11月中国电解铝总产能达到了4481.1万吨,同比增加0.81%,全年仅增加35.9万吨,最近新投的只有12月中旬内蒙古白音华电20万吨电解铝产能,国内电解铝产能逼近天花板上限。目前电解铝运行产能4323.8万吨,企业开工率达到了96.5%,电解铝供应可提升空间并不大,2023年电解铝产量预估在4151万吨,同比增长3.6%。

上半年,国内电解铝行业主要受限电减产和新投复产影响:

A.限电减产:主要在贵州和云南两地,1-2月份,贵州地区,受元旦前寒潮天气影响,用电大增,省内对5家电解铝企业实施第三轮停槽减负荷50万千瓦;云南地区,由于枯水期电力供应紧张的缘故,云南电解铝企业在2月下旬开始第二轮的停槽减产,两轮累计减产170-190万吨左右。

B.新投复产:新投,2023年上半年以来,国内电解铝行业新建产能投产规模仅41万吨,主要集中在贵州、甘肃和内蒙古三地。其中,贵州登高铝业投产的23万吨属于前期分别购买的10万吨和13.6万吨指标,分别在年初和5月初完成投产;元豪铝业、中瑞铝业和白音华铝电三个项目是在去年启动投产的基础上,继续推进新建产能的启动,分别来看,元豪铝业所有指标已经启动完成,项目整体规划3万吨产能,剩余产能指标有待解决。而中瑞铝业置换升级项目全部完成。

下半年,国内电解铝行业则是受云南限电解除以及再限产措施影响:

A.限电解除:从6月20日开始,云南铝企开启全面复产,单6月电解铝复产47万吨,7月复产产能达到93万吨/年,8月再复产39万吨,累积复产179万吨,云南省电解铝整体复产完成。

B.再度执行限产:11月云南地区电解铝再度要求限产,电解铝减产产能115万吨/年左右,在两周内执行完成,云南地区电解铝月均产量环比下降约8.6万吨,若执行到2024年3月则影响约37万吨电解铝产量。

由于“北铝难移”使得西南地区季节性缺水成为常态,2024年水电装机无增量、出力依然看天气,当缺电情况再次发生时还是要靠煤电来调峰保障,若明年魏桥继续进行产能置换,云南用电需求也将继续大幅增长,不排除枯水季限电减产再度发生的可能。对于2024年电解铝,包括产能置换转移、闲置指标盘活、现有产能技术改造等,乐观估计可能实现新增或投产的产能合计约45万吨。

铝水直供为下游铸造企业带来了明显的成本优势,减少了熔炼过程的能耗和损耗,缩减了生产时间,每吨能节省800元/成本。2022年11月,工信部、国家发改委与生态环境部联合印发《有色金属行业碳达峰实施方案》指出,到2025年铝水直接合金化比例提高到90%以上。从2023年开始国内电解铝铝水比例开始出现明显上升,预计今年全年均值在68.25%,较去年高出3.79个百分点,主要因为疫情结束后,铝厂周边配套快速跟进、周边铝棒扩产以及下游需求较好。

2.3.2海外电解铝

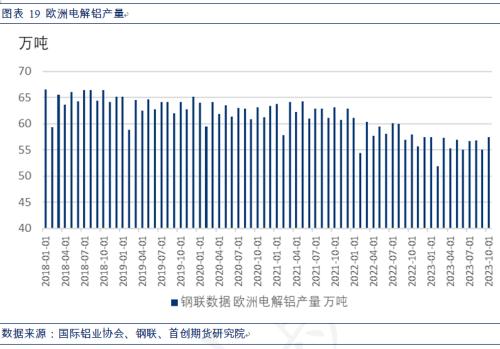

海外市场,海外供应量较为稳定,增速保持在2.5%以内,2023年1-10月海外电解铝产量累计达到2396.8万吨,同比增长2.43%。2022年在地缘政治恶化带来能源危机的背景下,欧洲大量电解铝厂出现减产,2023年冲突缓和、能源价格大幅回落,但并未见到有规模性的复产,仅法国某铝厂及加拿大铝厂kitimat恢复生产,其中kitimat前期停产是因罢工影响而非能源,1-10月欧洲电解铝产量559万吨,同比下滑4.5%,较能源危机前的2021年下滑10.17%,主要原因仍然在电力成本上,尽管当前能源价格较2022年已有大幅回落,但依然未达到能源危机前的低成本阶段,另外,出于对未来能源价格不确定性的担忧,以及复产会带来大额的固定成本,综合而言复产经济性较差,目前仅美铝在西班牙San Ciprian预计2024年1月份开始分批复产,但贡献量十分有限。

2023年1-10月净铝进口合计115.88万吨,去年同期净进口仅24.31万吨,主要因俄乌冲突,欧美开始制裁俄,俄铝大量流入我国,从去年下半年开始我国铝净进口就快速增加,目前进口最高的一个月是今年10月达到21.6万吨,进口量较上半年还在大幅增加。对于明年,俄乌冲突哪怕结束,欧美对俄罗斯的制裁也不会结束,预计俄铝仍会继续流入国内,且流入的量仍维持高位,预计在120万吨左右。

2.3.3电解铝需求

2023年1-10月份,国内电解铝市场表观消费量约3569.9万吨,较去年同期增加218.46万吨,同比增幅6.5%,其中净进口116万余吨,铝表观消费保持高速增长。

从加工企业开工率来看,大部分领域下半年开工率好于上半年,而线缆方面由于电力订单旺盛,企业开工率持续走高。

落实到具体领域:

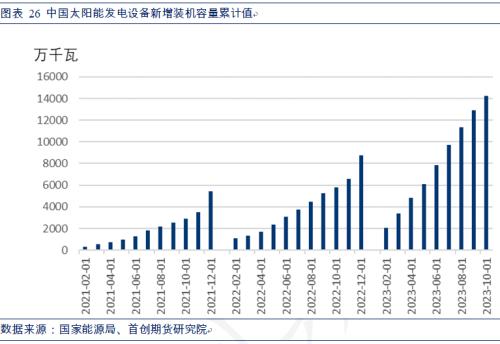

光伏方面:光伏装机增长强劲,一方面是“双碳”背景下政策使然,另外也有经济性驱动,1-10月光伏新增装机142.56GW,较去年同期增长144.78%,其中分布式及集中式占比各一半,但也表现出光伏产业链供需转向过剩,硅料、组件大幅降价。对于2024年,根据中金预测,我国内光伏装机增速或将降至20%,带动用铝需求增长38万吨。2023年全球光伏装机量或达到411GW,同比增长59%,对于2024年,随着亚欧装机需求进入调整阶段,尽管沙特、阿联酋等地区的大型光伏地面电站加快建设,但全球光伏需求增速将明显放缓,预计2024年全球光伏新增装机474GW,同比增长16%,约带来70万吨的铝需求。

汽车方面,受益于政策支持和技术成熟,我国新能源汽车产销量保持高速增长。目前新能源汽车行业进入白热化阶段,渗透率逐步提高,我国内新能源汽车渗透率超过40%,根据中国汽车工业协会统计,2023年新能源汽车产量为947.64万辆,同比增长34.6%,低于22年的99%,2023年汽车用铝量预计较2022年增长85万吨,同比增长11%。我国在汽车出口方面再创新高,2023年1-10月汽车出口量达到387万辆,同比增长57.76%,其中电动汽车出口87万辆,同比接近翻倍,海外市场受限于充电桩、电力基础设施等配套产业不完善,渗透率还有待提高,未来出口市场仍然保持扩张;2024年新能源车仍然保持增长,我们预测国内新能源汽车产量将突破1000万辆,达到1100万辆左右,汽车销量达到3100万辆,预计带动铝消费增量43万吨。

房地产方面,在保交楼政策作用下,2023年1-10月国内房屋竣工面积累计5.5亿平,同比增速20%左右,带动建筑用铝同比增长5.24%,剩余未竣工面积约有25亿平米以上,但新开工端依然低迷,竣工端作为滞后指标也会逐渐走入下行,建筑型材开工率较去年回升,但明显富裕;尽管今年政府在供需两端均出台了多项政策,但短期难奏效,“房住不炒”抑制了大量投机需求,而改善性和刚性需求受制于居民收入水平和人口下滑,30大中城市商品房成交面积从6月以后跌至历史低位,地产开发资金来源中个人按揭和定金及预收款持续收缩,资金回笼受限影响保交付进度;利好的点在于今年提出的超大特大城市城中村改造项目和保障房建设,有望对建筑端用铝下滑进行一定的对冲,根据中金测算2024年预计能够贡献0.5亿平的新建面积。

2.3.4铝库存

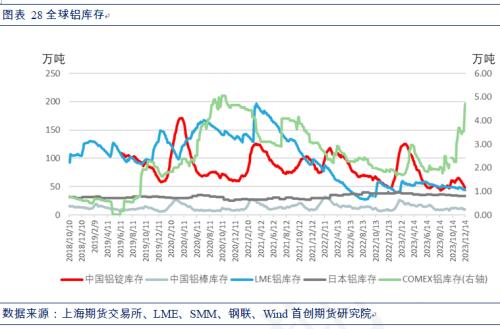

截至2023年12月中旬,主要地区铝库存分别为:国内铝锭库存44.6万吨,铝棒库存9.75万吨,LME铝库存44.76万吨,COMEX铝库存4.73万吨,日本铝库存33.5万吨,合计136.56万吨,同比下降9%。随着云南地区对电解铝企业重新限产,加之淡季需求好于预期,国内电解铝库存持续去库,基于基本面表现较好,预计铝冬季累库或低于预期,累库大概至60万吨,铝库存维持低位。

三、 2024年铝供需平衡与铝价展望

供应端,云南丰枯水季的产能变动已形成规律,11月云南减量部分或在明年丰水季才能实现复产,此外有部分置换和技改产能明年有望投入生产,2024国内电解铝产量预计达到4213.9万吨,同比增长2%;原铝净进口量维持,预计在120万吨水平,2024年国内电解铝总供应量4341.9万吨,同比增长1.3%。

需求端,铝企铸锭积极性不会很高,铝水转化仍会维持高位,产业表现有所差异,新能源、光伏等仍有增量,但增量会明显低于今年水平,房地产在政策连续刺激下有望企稳,国内韧性与海外压力共存,预计2024年国内需求量达到3933.6万吨,同比增长1.31%;铝材净出口预计达到420万吨,整体需求4353.6万吨,同比增长1.4%。需求表现可能会略强于供应,但总体供需矛盾不大,铝锭库存维持低位。

氧化铝,基于供应和成本考虑,预计2024年价格运行在2700-3200元之间,考虑到远期氧化铝会逐渐呈现过剩,远期氧化铝的价格重心可能会在2800-2900元之间。

电解铝,价格维持坚挺甚至可能表现强势,预计2024年运行于1.7-2万之间,若叠加可能的电力限制,不排除市场出现挤仓可能,铝价有望上冲2万,交易上以低位做多为主。

扫一扫关注微信

扫一扫关注微信