摘要

利多:

1、美国财长耶伦发表可能加息言论,此番讲话引发金融市场震荡,但随后耶伦进行澄清。从近期美联储发言来看,今年加息概率较小,但市场普遍预计美联储或会在今年夏天公布缩表计划。

2、上周电解铝社会库存再次下滑,目前库存数量为111.5万吨,低于去年同期水平。虽持续走高的基价对消费仍有抑制,但消费旺季已到,刚需采购下库存持续去化。

利空:

1、印度疫情爆发式增长,欧洲仍面临较强防疫压力。4月地缘政治事件频发,美俄互相驱逐对方外交官员,俄乌边境冲突一度升级。宏观避险情绪仍存。

2、二季度电解铝新增投产产能较为集中,其中甘肃中瑞铝业一期槽已通电成功,年产能10万吨。后山西、陕县有产能复产,云南、广西等地有新增产能投产,供应压力或将凸显。

3、原材料价格上涨和输入性通胀将制约政策发挥空间,后期不排除有相关政策落地,适当控制通胀。利用诸如抛储等手段。

小结:美联储近期发言表明今年加息概率较小,宽松的货币政策将维持不变。但全球疫情表现的差异化及地缘政治风险的上升,提高了市场的避险情绪。基本面看二季度陆续有新增产能投放,供应压力仍存。消费端下游需求持续改善,但持续上涨的铝价对需求有所抑制,下游按需采购为主,短期铝价高位震荡概率较大。需关注政策端带来的价格变动风险。

操作策略:

宏观情绪多空交织,供应压力仍存,消费受刚需提振有所改善,现货库存持续下滑,基本面表现一般。预计06合约下周波动区间18700-19100元/吨,建议区间操作为主。

一行情回顾

上月沪铝持续走高,价格重心再次上移。月初受电解铝库存影响,价格在17500元/吨附近低位震荡。月中在宏观情绪影响下,市场通胀预期不断抬升,价格突破万八压力位。临近月末,随着伦铝价格持续上行,沪铝价格跟随走高,价格一度突破万九压力位。截至四月底,报收18990元/吨,月涨幅10.79%。

二价格影响因素分析

1、国际宏观:全球疫情局势持续分化,印度疫情爆发式增长

全球疫情形势持续分化,印度疫情爆发式增长,欧洲仍面临较强防疫压力。4月地缘政治事件频发,美俄互相驱逐对方外交官员,俄乌边境冲突一度升级。

美国疫情控制良好,疫苗接种初显成效。美国经济数据表现亮眼,通胀压力有所显现。美联储鸽派立场不变,鲍威尔称现在还不是开始谈论缩减购债规模的时候。拜登称愿意就基建法案妥协,并在未来数月讨论该问题,说明基建法案仍需要较长时间磋商;此外,拜登还计划对年收入百万美元以上的人群增收资本利得税。

欧洲疫情形势仍然严峻,在疫情防控压力下,经济数据普遍承压。欧央行4月按兵不动,并维持极度鸽派立场。

总的来说,当前全球经济仍处在复苏的轨道上,虽然近期全球疫情形势不确定性有所增强,但货币与财政的支持短期不会退出,后续市场总体偏向于乐观。在美国疫情形势向好,部分国家仍然面临疫情防控压力的情况下,弱势美元或难持续,后续应关注美元走强带来的风险。

2、国内宏观:制造业供需扩张,关注重点仍在通胀

中共中央政治局会议:稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。保持人民币汇率在合理均衡水平上的基本稳定。

国家发展改革委环资司召开电视电话会议:各地区要进一步加大节能工作力度,强化节能目标责任,狠抓重点领域节能,加强重点用能单位节能管理,确保完成今年全国能耗强度降低3%左右的目标任务。同时,希望各地区发展改革部门按照国家部署,结合本地实际,全力做好碳达峰、碳中和相关工作,推动经济社会发展全面绿色低碳转型。

外汇局:2021年3月,我国国际收支口径的国际货物和服务贸易收入17203亿元,支出16594亿元,顺差609亿元。其中,服务贸易收入1778亿元,支出2338亿元,逆差559亿元。

工信部近日发布数据显示,一季度,装备制造业保持快速增长势头,增加值同比增长39.9%,前两个月实现利润同比大幅增长7.1倍。

国资委发布关于进一步加强金融衍生业务管理有关事项的通知。通知提出,核准事项应当明确操作主体的交易品种、工具、场所等。品种应当与主业密切相关。工具应当结构简单、流动性强、风险可认知。应当优先选择境内交易场所。集团未经营相关境外实货业务的,不得从事境外金融衍生业务。商品类衍生业务原则上应当仅开展场内业务,确需开展场外业务的,应当进行单独风险评估。

4月财新中国制造业PMI录得51.9,升至2021年以来最高。制造业供需显著扩张,海外需求较为稳健,就业市场有所改善;未来关注重点仍在通胀,原材料价格上涨和输入性通胀将制约政策发挥空间。

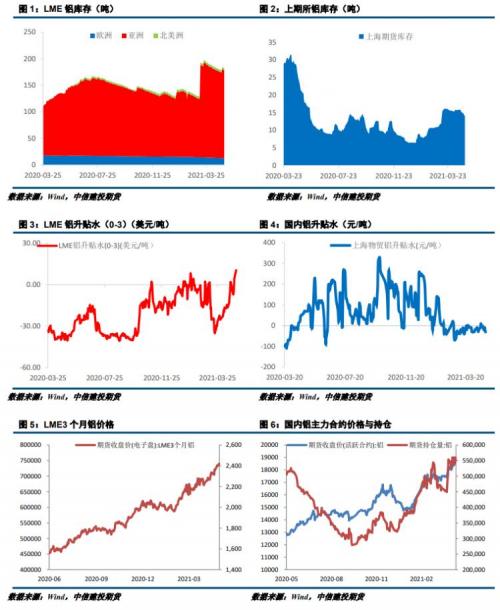

3、库存情况:国内电解铝社会库存较上周四减少2.5万吨

04月29日,国内电解铝社会库存:上海地区10.0万吨,无锡地区42.7吨,南海地区26.9万吨,杭州地区9.9万吨,巩义地区13.9万吨,天津6万吨,重庆0.7万吨,临沂1.4万吨,消费地铝锭库存合计111.5万吨,周度去库2.5万吨。

4、持仓情况:持仓量大幅增加

截至04月30日,上期所铝总持仓549890手,较上月465103增加84787手,本月铝价波动较大,铝总持仓大幅增加。

三结论与操作建议

宏观情绪多空交织,基本面表现一般。二季度下供应压力将逐渐凸显,消费端受高铝价影响,采购情绪有所抑制,短期铝价高位震荡概率较大。

策略

宏观情绪多空交织,供应压力仍存,消费受刚需提振有所改善,现货库存持续下滑,基本面表现一般。预计06合约下周波动区间18700-19100元/吨,建议区间操作为主。

扫一扫关注微信

扫一扫关注微信