观点概述:

虽然周四俄乌谈判未取得进展,双方称军事行动仍将进行,但周五俄罗斯总统普京表示,俄罗斯与乌克兰的会谈取得某些积极进展。一方面,俄乌双方继续谈判意愿仍在,两国之间的军事交火未来仍有缓和可能性;而另一方面,美欧对于俄罗斯的金融贸易制裁仍在加码,欧盟已经展开了对俄罗斯的第四轮制裁,并表明禁止对俄罗斯能源行业进行新投资。英国宣布将俄铝总裁Oleg Deripaska加入制裁名单。另外,力拓计划停止向俄罗斯铝业(Rusal)在爱尔兰的Aughinish精炼厂发运铝土矿并购买氧化铝。虽然德国等高度依赖俄罗斯化石能源进口的国家对制裁俄罗斯表现出抵触心理,但在美、英的助推下,全球能源紧张局势短时间仍难以缓解,铝的海外供给仍将遭到持续性干扰。

供给端,虽然近期随着天然气价格回落,欧洲电价有所回落,但欧洲铝厂亏损依旧严重,测算当下欧洲铝厂仍亏损1800美元/吨左右,且天然气风险溢价回落后,其价格仍受一定支撑,欧洲能源成本短期难以大幅下滑,欧洲铝厂上半年复产无望,且面临进一步减产风险。国内产能基数低,而云南复产进度超预期加快,且3月已开始新投产。预计全国3月底电解铝运行产能将达到3978万吨,4月底达4033万吨,4月产能有望超过去年同期水平。而外强内弱格局下,电解铝进口窗口持续关闭,预计我国电解铝3、4月份供给仍将同比下滑。

需求端,前期铝价大幅上涨抑制了下游需求的释放,关注下跌恐慌结束后,下游接货补库意愿是否有所好转。近期外强内弱格局下,下游铝材出口量大增。当下需关注的是,俄乌战争对下游需求也造成一定扰动,芯片的短缺加之金属成本的推高导致汽车生产受限。

库存端,本周电解铝库存拐点出现,节前节后共计累库42万吨,累库幅度低于历史同期,绝对库存处于历史偏低水平,预计随着去库周期的到来,国内市场情绪将有所提振。

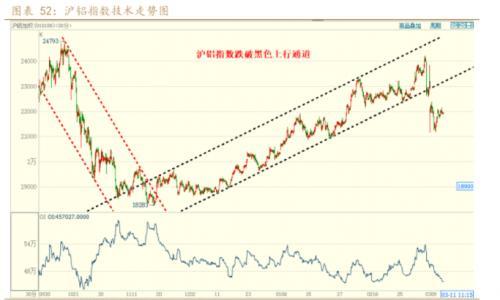

总体看,铝的供给矛盾仍占据主要低位,全球铝供给仍处较为紧张局面,LME库存持续回落,全球库存处于低位下,能源价格的上涨仍对铝供应造成进一步威胁。本周市场对于俄乌冲突缓和的预期一定程度上释放了前期铝的高价风险,建议中期持低多思路。近期俄乌冲突下,市场情绪易受消息影响波动加剧,警惕铝价大幅波动风险。

策略建议:

低多思路

风险提示:

投、复产规模超预期增加;

欧洲能源危机缓解;

地产商债务危机,市场对于地产信心崩塌,旺季需求不及预期;

疫情下市场恐慌情绪发酵;

其他宏观风险;

一铝行业一周闻回顾

1、伦敦金属交易所对所有主要合约增加递延交割机制

上海金属网讯:外电3月7日消息,法国敦刻尔克铝业公司已同意将其部分铝产品出售给商品贸易商和矿业公司嘉能可,嘉能可将从2023年开始向欧洲最大的铝生产商之一供应用于生产这种金属的氧化铝。敦刻尔克铝业公司还同意一项多年期协议,将其部分铝材出售嘉能可,这是一项“符合敦刻尔克铝业现有客户承诺并专注于增值产品”的多年期协议。敦刻尔克铝业公司位于法国北部港口敦刻尔克附近,年产铝能力286,000吨,年营业额约8亿美元,拥有600多名全职员工。(SHMET)

2、某全球铝生产商Q2对日本买家的铝升水报250美元/吨

外电3月9日消息,两位直接参与季度定价谈判的市场人士周三表示,某全球铝生产商向日本买家所报的4-6月原铝升水为每吨250美元。日本是亚洲最大铝进口国,该国每季度同意支付的较伦敦金融交易所(LME)现货价升水,成为本地区的价格基准。今年一季度,日本买家同意支付每吨177美元的升水,较之前一个季度下降20%。(文华财经)

3、英国宣布将俄铝总裁Oleg Deripaska加入制裁名单。(SHMET)

4、力拓正寻求停止向俄铝一家关键精炼厂发运铝土矿

上海金属网讯:据外电3月10日消息,在力拓准备终止与俄企商业关系的背景下,力拓计划停止向俄罗斯铝业(Rusal)在爱尔兰的Aughinish精炼厂发运铝土矿并购买氧化铝。力拓之前与俄铝达成协议,将向俄铝在爱尔兰的Aughinish精炼厂供应铝土矿,然后在氧化铝加工完成后,再从该公司获得等量的氧化铝。力拓将氧化铝运往自身在欧洲的铝厂和第三方生产商。据一位知情人士透露,力拓正在停止这两批货物的运输。由于此事属企业秘密,该人士要求匿名。该知情人士称,目前尚不清楚力拓打算何时解除现有合同、停止发货。力拓发言人拒绝置评。(SHMET)

二供给端:俄乌冲突下,海外铝供给收紧,国内产能复产进度较快

1、铝土矿:本周铝土矿价格持稳为主。山西地区矿山继续复采;氧化铝企业利润走低,对于铝土矿高价接受度下降。海运费上涨带动进口矿价格上调。

2、氧化铝:本周氧化铝价格持稳为主。液碱价格下降,氧化铝生产理论成本回落至2870元/吨左右,利润也较前期明显下滑。残奥会即将结束,氧化铝企业陆续复产,带来国产氧化铝供给增量;澳洲氧化铝价格高涨,与国内氧化铝价格分化拉大,氧化铝出口窗口打开。

3、预焙阳极与动力煤:本周预焙阳极价格持稳。全球能源紧张下,海外煤炭供给紧张程度不减;国内保供稳价决心强烈,国家将采取综合措施增加3亿吨的有效产能,对长协价管控力度加严。需注意,增产仍需时间,且当前煤矿大力保供下,市场煤偏紧,自备电厂煤炭外采或较为困难,自备电厂煤炭采购价格或仍将偏高。

4、废铝进口:2021年12月废铝进口量15.91万吨,环比上升7%。

5、电解铝:全球库存处于低位,供给仍偏紧

1)、电解铝利润:随着网电价格抬升及煤价回落,网电铝企利润为参考边际,测算当下网电铝企利润约为2379元/吨;自备电厂铝企利润约为6275元/吨。电解铝企业高利润下,增产意愿加强。

2)、电解铝产能

减产方面,广西百矿田阳电解铝厂前期由于疫情减产的约42万吨产能尚未复产。

复产方面,云南电解铝产能仍在快速恢复中,云南电解铝企业获得新的电力负荷指标累计190万KW,折合电解铝产能120万吨左右,预计3月还将有大量产能复产;截至3月10日,本周新增复产产能6万吨,22年已复产产能由139.5万吨增至145.5万吨,本周新增复产产能均在云南。当前云南已复产产能80万吨,占已复产总产能55%。其余复产地区为贵州(4万吨)、内蒙古(24万吨)、山西(20万吨)、青海(7.5万吨),以及河南(10万吨)。去年减产的产能中,目前还未开启复产的产能还有约89万吨,因此预计今年还有约182万吨产能有待复产。

投产方面,今年潜在投产产能共213万吨,当前电解铝企业高利润下,投产动力强,3月已陆续有企业开始投产,目前已投产16万吨,本周新增投产7万吨,待投产197万吨。

理论上,至今年年底,电解铝总运行产能将达4273万吨,同比去年年底(3811万吨)增加462万吨。

根据Mysteel,2022年2月中国电解铝运行产能3880.9万吨,环比1月(3858.9万吨)增加22万吨,同比去年2月(3949.4万吨)减少68.5万吨(1.7%)。今年云南电力紧张缓解,复产进度超预期,3月开始新投产。预计全国3月底电解铝运行产能将达到3978万吨,4月底达4033万吨。

3)、电解铝产量:SMM数据显示,2022年2月(28天)中国电解铝产量294.6万吨,同比减少2.4%,日均产量10.52万吨,环比增长1.8%;根据IAI,1月全球电解铝日均产量17.78万吨,环比减少0.4%,海外日均产量环比下降0.5%,其中西欧日均产量环比下滑5.8%,西欧电解铝产量占全球产量约5%,去年年底西欧电解铝产能因电力成本高、亏损而减产,减产产能在1月得以体现。西欧电解铝产量的减少贡献了全球1月电解铝产量的大部分降幅。

4)、进口:外强内弱格局凸显,电解铝进口亏损不断加深,电解铝进口窗口持续关闭。12月进口量环比下滑64%至8.19万吨。

三需求端:外强内弱下,铝材出口量明显提升

1、铝材

a)本周铝棒加工费有所回升。根据百川,本周铝棒产量较上周增加4.39%,开工率回升1.95%。铝板带箔产量较上周增加4.82%,开工率回升2.03%。华北地区下游企业或将于3月中旬开工,届时铝棒需求将有一定提升。

b)本周铝型材开工率72%,环比上升0.5%;铝线缆开工率57.2%,环比上升0.6%。

c)本周铝板带开工率84%,环比持平;铝箔开工率85.6%,环比持平。

2、终端消费:

1)、房地产:近期下调住房贷款首付比例及下调房贷利率等地产刺激政策频出,但同时,房企资金链紧张导致的违约情况仍在加重,三四线成交依然疲弱,地产销售作为后期竣工需求的关键指标尚未有明显起色。国家地产政策托而不举、市场信心下滑下,后期地产销售能否回暖仍需密切关注。

2)、汽车:22年2月汽车库存预警指数降至56.1,库存压力同比偏低。汽车轻量化需求的增加及传统汽车、新能源汽车产量的提升将进一步拉动汽车用铝需求。需注意,俄乌冲突对芯片供应、俄罗斯汽车生产均造成影响。据路透报道,由于俄乌关系持续紧张,乌克兰两家主要氖气(制造芯片的关键原材料)供应商已经停止运营,这两家公司的氖气产量在全球供应中约占一半。当前部分产业链公司如美国电子特气公司、华特气体表示目前备库充足,预计不会对今年产量造成干扰。需持续关注后期芯片短缺问题是否因俄乌冲突而加剧,从而影响全球汽车生产。

3)、外需:铝材出口占铝下游需求16%左右,近期海外铝供给紧张将国内外价差迅速拉大,铝材出口利润飙升,铝材出口仍有较高增量潜力。2022年1-2月未锻轧铝及铝材出口103.4万吨,同比去年同期增长22.8%。

4)、电力:我国2021年新增光伏发电并网装机容量约5300万千瓦。2022年国家电网计划发展总投入5795亿元,其中电网投资5012亿元,同比增长8.84%,年度电网投资计划首次突破5000亿元。今年,国网计划开工“10交3直”共13条特高压线路。预计我国电力用铝将保持高速增长。

5)、家电:俄乌冲突大幅推高家电中铜、铝、钢材等原料价格,使家电生产成本大幅上升,经销商拿货价,尤其是空调拿货价大幅上涨,需关注即将到来的家电销售旺季下,原料价格高涨向下游的传导是否通畅。

6)、制造业PMI:2月中国制造业PMI上升至50.2%;美国制造业PMI上升至58.6%;欧元区制造业PMI下滑至58.2%。中国、欧美PMI均处荣枯线之上。

7)、海外铝需求表现优于国内,推动海外库存加速去化。

四库存与升贴水:

1、库存:本周电解铝库存拐点出现,周四去库1.2万吨,节前节后共计累库42万吨,累库幅度低于历史同期,绝对库存处于历史偏低水平。铝棒延续去库走势,铝锭铝棒总库存也处于历史低位。

2、月差与升贴水:本周铝现货贴水幅度有所缩小。

3、LME库存与升水:LME库存持续大幅回落至75.6万吨,处于历史低位,反应海外供需较为紧张。

五供需平衡表

扫一扫关注微信

扫一扫关注微信