2月9日伦铝突破去年高点,本轮最高3333美元/吨,距离2008年历史高点3380一步之遥。相对铜价来说,铝价二十多年来的表现并不激进,最低价的底部抬升也不明显,疫情后最低1500美元的价格并不比90年代的价格高多少。铜价在06年之后抛离铝价,主要是由于铜的资源瓶颈比铝要紧张很多;而目前铝价冲高,除了宏观因素之外,主要是受到产能扩张和利用率受限的影响。

产能产量情况

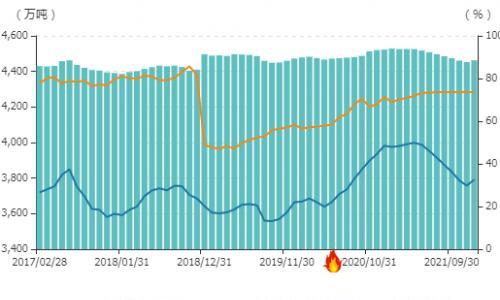

12月国内运行产能反弹至3792万吨/年。12月部分前期减产铝厂开始复产,且集中于云南、内蒙、山西等地区。据调研云南部分铝厂复产速度偏慢。此外广西某铝厂因疫情原因停槽子,影响产能约42万吨。因此,短期供给呈偏紧状态,但后续存释放预期。预计2022年电解铝复产产能和新增产能合计增长320万吨,年底电解铝运行产能重新站上4000万吨,全年电解铝产量为3900万吨,同比增长1.2%。

欧洲能源危机持续发酵,铝供给同样在短期偏紧。据统计,欧洲铝厂最新减产规模约为69.1万吨,后续仍有计划减产约5.1万吨,市场对后续减产仍存一定预期,而且减产产能直到二季度才会开始复产。

前期减产幅度较大,在复产速度温和的状况下,供应压力的到来或将至少延迟到今年下半年。

图:电解铝产能

数据来源:wind华联研究所

中国工信部等部门发布“十四五”原材料工业发展规划,发展目标包括:到2025年,粗钢、水泥等重点原材料大宗产品产能只减不增,产能利用率保持在合理水平。钢铁行业吨钢综合能耗降低2%,水泥产品单位熟料能耗水平降低3.7%,电解铝碳排放下降5%。

中央经济工作会议:要科学考核,新增可再生能源和原料用能不纳入能源消费总量控制,创造条件尽早实现能耗“双控”向碳排放总量和强度“双控”转变,加快形成减污降碳的激励约束机制,防止简单层层分解。

而2021年的中央经济工作会议的七项重点工作内容中,没有单独强调“双碳”而是在七点之外单独论述,而最新的“双碳”目标论述更加客观,“要坚定不移推进,但不可能毕其功于一役”,“传统能源逐步退出要建立在新能源安全可靠的替代基础上”,“增加新能源消纳能力,推动煤炭和新能源优化组合”。

能耗双控指标能够很好地衡量经济转型的程度,但是节能不等同于减碳,同样的能源消耗既可以是高碳的,也可以是低碳甚至零碳的。

使用清洁能源生产电解铝的项目限制有望被放开。

图:铝国内产能利用率

数据来源:wind华联研究所

库存情况

华联期货:临近历史高点的电解铝

国内交易所库存和社会库存均处于近年低位,与2020和2021年相当。LME库存水位则更低。

图:shfe铝库存

数据来源:wind华联研究所

需求情况

2021年铝锭消费表现较为突出,海内外经济复苏共振。2021年中国铝锭消费预计增长4.4%,至3980万吨。如果明年海外经济恢复增长,出口需求将放缓,2022年中国铝锭消费增速预计将放缓至1.4%,至4040万吨。主要板块中房地产增28万吨,交运增39万吨,光伏增21万吨,电网减10万吨,初级制品出口减10万吨,产成品出口减10万吨。

自2014年棚改货币化和三去一降一补逐渐推进,2016~2021年上半年,除了疫情的负面影响之外,房地产投资一直为经济贡献了稳定的增长,2021年下半年开始,随着地产调控政策的进一步的发力,几乎全行业房地产公司均出现了经营性问题,地产销量、新开工、施工增速均出现了明显的下滑,房地产投资增速单月也转为了负增长,因此,2022年“加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循健康发展”就成为稳地产的重要抓手。

但在买涨不买跌惯性和房住不炒大战略之下,房地产中期难有较好表现。

新能源汽车接受度持续提高,政策推动到市场推动

2022将是光伏大年,利好铝需求。

中央政策:我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。“稳”是这次中央经济工作会议最为突出的关键词。明年经济工作要“稳字当头,稳中求进”,各地区各部门都要担负起稳定宏观经济的责任,积极推出有利于经济稳定的政策,慎重出台有收缩效应的政策,政策发力要适当靠前,调整政策和推动改革,都要把握好时度效,坚持先立后破,稳扎稳打,要保持战略定力和耐心,不把长期目标短期化,系统目标碎片化,不把持久战打成突击战。

要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。

海外:疫情仍然变数很大。若情况乐观,海外复苏带来消费增量。

后市综述

供应端放开,复产是趋势。在复产速度温和的状况下,供应压力的到来或将至少延迟到今年下半年。需求端增加:财政加快支出进度,基建适度超前,房地产良性循环。汽车轻量化、光伏用铝、电经济用铝。光伏和新能源汽车成未来需求主要增长点。

国内房地产短期韧性仍存,新能源增量,海外需求恢复,库存低位,一定程度反映供需错配问题仍存,继续给予铝价支撑。

美联储加息预期拉满,关注加息真正落地,利空出尽之后的影响。通常加息落地之后大宗商品与利率同步上行。但是,这次在加息落地之前大宗异常强劲,因此这次的节奏可能跟以前不一样:如果反过来,就是加息前涨,加息后跌。如果一样,就是加息前还有一跌,加息后再涨。

图:美联储利率与铜价叠加

数据来源:wind华联研究所

【变数】:复产和新投产情况,供应政策,天气电力情况,动力煤成本变动,海外需求情况,货币政策。

上行可能情景:①产量继续受各种干扰;②货币贬值的大趋势,不排除会令商品价格突破过去十多年的大震荡区间再上台阶。

下行可能情景:①原油上行和美国加息刺破泡沫,出现系统性风险。

关注高灵敏性价格维度的数据:基差、月差、趋势。

图:铝价与“连续-连三”价差

数据来源:wind华联研究所

当前现货和近月保持升水,现货代表现实,体现当前基本面的强势。

扫一扫关注微信

扫一扫关注微信