一、一周市场综述:

1、一周国内主要现货价格

2、一周相关市场表现

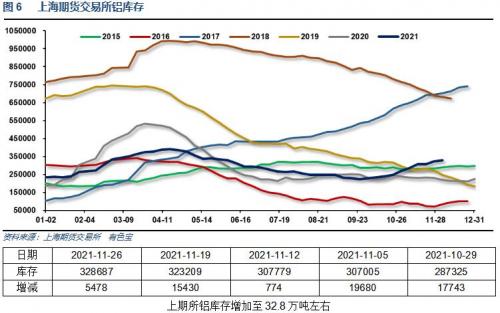

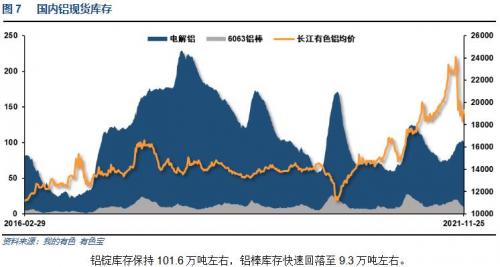

3、每周库存变化

二、一周要闻回顾:

1、【美联储会议纪要:强调Taper速度要灵活,通胀偏高,需提前加息】美联储会议纪要:美联储工作人员们上修了对美国通胀的预期。“许多”官员认看到,有证据表明通胀顽固地偏高。与会者们在11月FOMC货币政策会议上判断,物价回落恐将需要更长时间。部分与会者称,加速Taper(减码QE)可能是有保障的,他们强调Taper的速度要有灵活性。多名与会者认为,美联储可能需要提前加息。多名官员称,劳动参与结构性地下滑。工作人员们认为,美国经济增长所面临的风险仍然偏下行。

美国11月Markit制造业PMI初值上升至59.1,价格输入分项指数创2007年有记录以来新高。11月Markit服务业PMI初值意外下滑至57,价格输出分项指数创2009年有记录以来新高。11月Markit综合PMI初值降至56.5,价格输入分项指数创2009年有记录以来新高。

美国第三季度GDP修正值年化环比增长2.1%,预估为2.2%,前值2.0%,低于预期,仅高于初值0.1%,但较二季度增速大幅放缓。

美国至11月20日当周初请人数为19.9万人,创1969年以来最低,预期为26万人,前值为26.8万人。美国11月13日当周续请失业救济人数204.9万人,预期203万人,前值208万人。

美国10月耐用品订单环比初值-0.5%,低于市场预期的0.2%,也低于9月的前值-0.3%。不含运输设备的耐用品订单10月增长0.5%。扣除飞机的非国防资本耐用品订单10月环比增长0.6%,高于市场预期的0.5%,但低于9月的前值0.8%。扣除飞机的非国防资本耐用品订单通常被视为衡量美国商业投资的指标。

美国10月PCE物价指数同比5%,预期5.1%,前值4.4%。美国10月PCE物价指数环比0.6%,预期0.7%,前值0.3%。美国10月核心PCE物价指数同比4.1%,预期4.1%,前值3.6%。美国10月核心PCE物价指数环比0.4%,预期0.4%,前值0.2%。美国10月个人消费支出(PCE)环比1.3%,预期1%,前值0.6%。

美国10月实际个人消费支出(PCE)环比0.7%,预期0.6%,前值0.3%。

美国10月新屋销售74.5万户,预期80万户,前值80万户。美国10月新屋销售环比0.4%,预期0%,前值14%。

2、欧洲央行会议纪要:通胀预期将进一步上升,然后在2022年下降。有人暗示,通胀前景不确定,应当保持开放立场。一些反映市场对短期货币市场利率未来路径预期的指标很难与欧洲央行的政策利率前瞻指引相协调。短期利率的上升可能是由于“认为通胀风险上升”。一些投资者“可能也更加看重加息条件会更早满足的可能性”。

3、【中国央行:继续综合施策,积极稳妥应对发达经济体货币政策调整】中国央行发布2021年第三季度中国货币政策执行报告。报告提出,当前我国面对的内外部环境与上轮相比有明显不同,发达经济体政策调整对我影响有限。我国货币政策搞好跨周期设计,能够更有效地应对发达经济体货币政策调整带来的外部冲击。下一步,要继续综合施策,积极稳妥应对发达经济体货币政策调整。一是稳健的货币政策稳字当头,以我为主,增强自主性,根据国内经济形势和物价走势把握好政策力度和节奏。二是深化人民币汇率市场化改革,增强人民币汇率弹性,加强预期管理,完善跨境融资宏观审慎管理,引导市场主体坚持“风险中性”理念,保持人民币汇率在合理均衡水平上的基本稳定。三是不断深化金融双向开放,增强境内人民币资产吸引力。

4、2021年10月全球原铝产量5,689千吨,去年同期为5,617千吨,同比增长1.28%。1-10月,全球原铝产量累计达到56,295千吨,去年同期为54,121千吨,同比增长4.02%。其中,中国10月原铝产量为3,270千吨,同比微增;海湾地区原铝产量为514千吨,同比增长4.05%;北美地区产量318千吨,同比下滑4.79%;南美地区100千吨,同比增长14.94%;亚洲地区(不含中国)原铝产量为387千吨,同比增长10.57%。1-10月,中国原铝产量累计为32,639千吨,去年同期为30,830千吨,同比增长5.87%。

三、期货价格分析:

四、下周铝价分析:

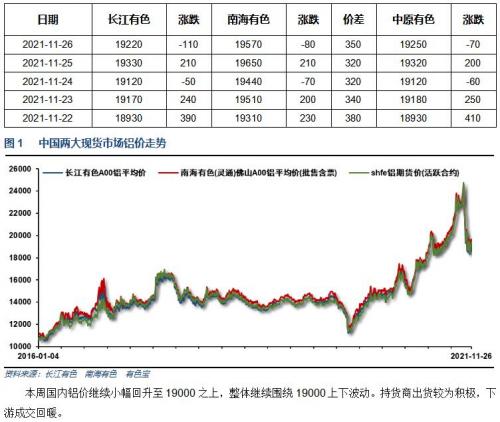

本周国内铝价继续小幅回升至19000之上,整体继续围绕19000上下波动。持货商出货较为积极,下游成交回暖。

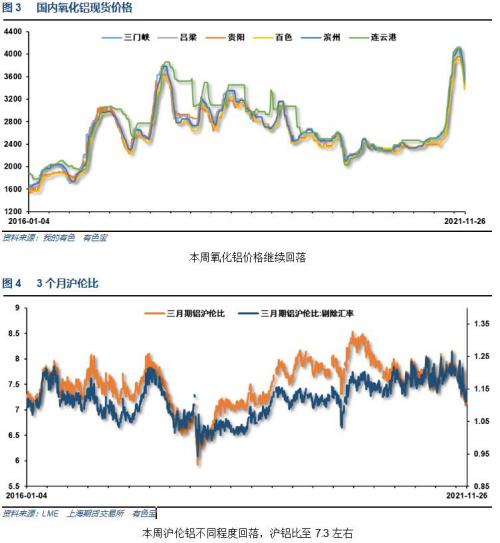

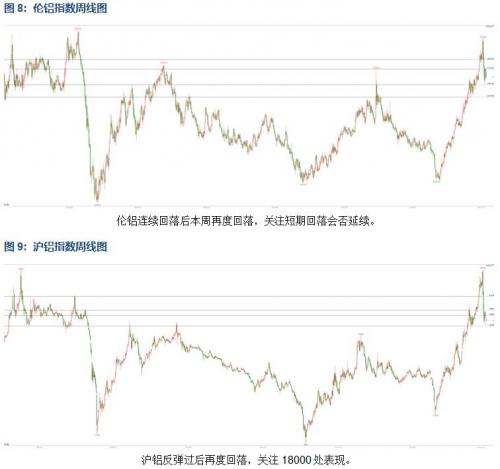

伦铝连续回落后本周再度回落,关注短期回落会否延续。沪铝反弹过后再度回落,关注18000处表现。

本周美国宏观面数据众多,周末非洲变异病毒引发市场恐慌情绪,工业品集体跳水。行业基本面来看,铝价波动继续放缓,有望进入区间波动。期货盘面来看,短期盘整走势延续,市场重回关注基本面供需双弱态势。下周铝价料继续震荡盘整为主。关注18000附近表现。

扫一扫关注微信

扫一扫关注微信