观点

受汛情和限电影响的氧化铝企业逐步恢复,北方供暖季、西南地区枯水期,以及国家对污染防治工作的重视继续限制电解铝产量释放,同时,国内抛储暂停,海外能源问题仍存,故全球电解铝供应量难有增加;消费方面,尽管进入传统淡季,但铝价大幅回调有利于延期刚需订单兑现,叠加限电对下游影响转弱,消费存在环比回暖的预期。近期,动力煤价格已企稳,电解铝成本支撑作用将凸显,且电解铝社会库存有去库迹象。因此,我们认为11月铝价存在修复部分跌幅的可能。

电力保供未完待续,严控“双高”项目落地。国家电网表示,目前电力保供取得阶段性成效,但随着迎峰度冬临近,用电高峰期、冬季供暖期、水电枯水期三期叠加,今冬明春全网呈现“总体紧平衡、局部有缺口”的局面,电力保供大战大考还在继续。

近期,中共中央、国务院发布关于深入打好污染防治攻坚战的意见。意见指出,坚决遏制高耗能高排放项目盲目发展,严把高耗能高排放项目准入关口,严格落实污染物排放区域削减要求,对不符合规定的项目坚决停批停建,依法依规淘汰落后产能和化解过剩产能。重点区域严禁新增钢铁、焦化、水泥熟料、平板玻璃、电解铝、氧化铝、煤化工产能。

氧化铝产量逐步恢复,利润回落。10月初,山西发生强降雨天气,单位降雨量大,且持续时间长,黄河水位暴涨,导致当地出现严重汛情。据第三方调研,本次灾情对当地矿山开采和原材料运输影响较大,氧化铝企业运行产能环比下降237万吨/年,叠加广西限电影响当地氧化铝厂的正常生产,故前期氧化铝价格表现坚挺,利润可观。目前,山西和广西地区氧化铝企业逐步恢复,据SMM调研数据,预计11月氧化铝日产量约19.67万吨,即使考虑进口补充,氧化铝仍维持小幅过剩的状态,利润将适度回落。

电解铝供应量难增加,高利润格局崩塌。10月以来,青海、宁夏、河南、贵州、山西等地先后加入限产行列。进入11月,北方供暖季来临,对煤炭的需求量只增不减,且西南地区即将面临枯水期的电力供应不足问题,以及北京冬奥会进入倒计时,对环境的要求只紧不松,电解铝企业的限产力度和范围有增强预期,加之国内抛储阶段性暂停,电解铝供应量难增加。据SMM调研数据,预计11月电解铝日产量维持在10.2万吨/天。同时,海外能源危机未解除,欧洲已有电解铝厂计划减产,且有继续发酵的可能。

此外,电解铝持续一年多的高利润格局崩塌,主因供应短缺造成动力煤价格急速上涨,进而带动电价持续走强,叠加氟化铝、冰晶石等冶炼辅产品价格走强,电解铝生产成本大幅上涨,开始侵蚀电解铝的生产利润,随后国家多次发声,指导煤炭价格趋于合理化,动力煤承压大幅回落,期间数次触及跌停板,并拖累铝价开启下跌模式。目前,电解铝冶炼利润被不断挤压,并出现亏损,料成本支撑作用开始显现。

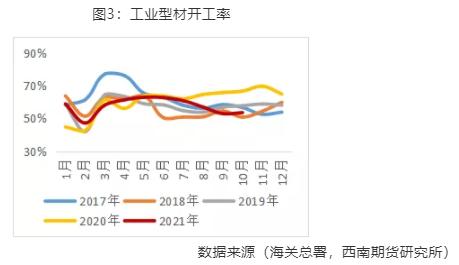

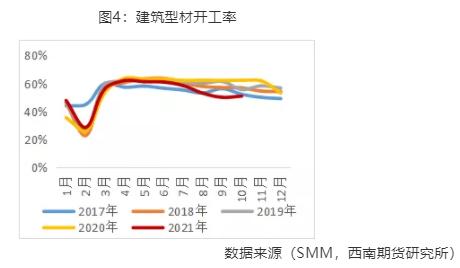

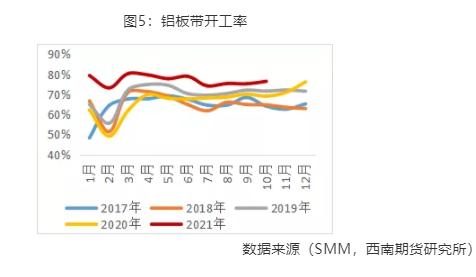

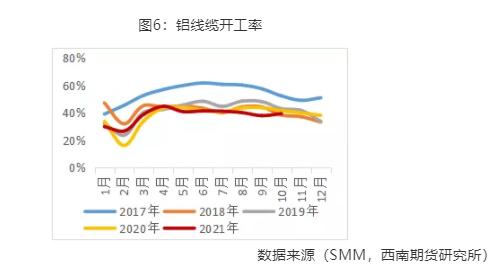

多重因素影响旺季消费,11月消费有回暖可能。不断上涨的原材料价格和跟涨乏力的加工费,不断挤压中间加工企业的利润,叠加此起彼伏的限电措施,导致铝型材和铝制品企业的开工率多不及往年同期水平,故今年的“金九银十”传统旺季表现不理想。近期,铝价大幅回调,加之限电对加工企业的影响缓和,有利于延期刚需订单兑现,料11月消费有环比回暖的可能。

国内电解铝出现去库迹象。高企的铝价和限电措施影响下游消费需求,在“金九银十”传统旺季的背景下,电解铝社会库存不仅没去库,反而累库20余万吨,总量超100万吨,超预期的累库拖累铝价。近期,受益于广东消费转好,电解铝库存出现去化,或临近库存拐点,后续密切跟踪库存变化情况。

今年4月以来,LME电解铝库存下降90余万吨,随后欧洲能源危机发酵,已有电解铝厂计划减产,全球电解铝库存持续下降,但LME(0-3)合约仍呈Contango结构,海外需求偏弱。

综上所述,氧化铝产能逐步恢复,电解铝产量难增加,而大幅回调的铝价和限电缓解有利于下游延期消费兑现。近期,动力煤价格已企稳,电解铝成本支撑作用亦凸显,且社库拐点有临近迹象。待社库持续去化,可考虑逐步入场。

扫一扫关注微信

扫一扫关注微信