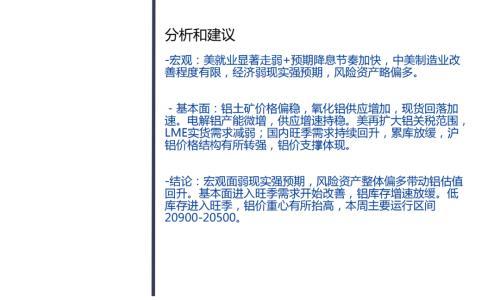

近期市场风云突变,在煤炭保供和打击投机等一系列措施之下,动力煤期货连续三板跌停,使得整个商品市场空头氛围浓重,也波及了整个基本金属市场。铝价在创新高之后则连续大幅下跌,为近10年最大单周跌幅,价格也回到了9月初的水平。下面我们对下跌的原因和基本面做一下梳理。

下跌的原因分析:

1.节能减排暂缓消息:昨夜G20会议传出消息称各国将下调短期节能减排目标。国内收盘传出各省有序限电的通知。如江苏省称:从今日起至10月25日暂停轮停限电,有新的限电计划,将另行通知。青海省称取消10月22日执行有序用电的通知,缺电量通过西北区城支援缓解,不再采取有序限电。铝价前期的上涨逻辑主要是双控和限电导致的供应收缩,因此对这个预期有影响。

2.终端需求来看,旺季不旺,部分板块仍有下滑风险。截止到2021年1-9月,房屋新开工面积152944万平方米,下降4.5%,全房地产开发企业房屋施工面积928065万平方米,同比增长7.9%,房屋竣工面积51013万平方米,增长23.4%。总体环比8月都有不同程度下滑。虽然地产竣工修复的逻辑尚在,但是从开工和竣工下滑传导到竣工只是时间问题,最早四季度就能体现。建筑型材开工率下滑明显,主要原因在于:1.铝价上涨对消费的抑制作用正在体现,部分下游企业停产应对;2.9月江苏、广东限产,这些地区是铝下游企业的聚集地。3.地产的调控只紧不松,或影响开工、施工进而影响竣工。而汽车缺芯的时间大大超出市场预期;家电存在季节性下滑风险;传统板块需求只有赖于电网发力。碳中和方面则是带来了新的需求增长点,新能源汽车、光伏增量确定性高,订单持续,后续仍可贡献可观增速。进入10月,仍时刻关注地产竣工拐头时间,汽车继续受到缺芯影响,同时家电板块因季节性相关订单逐步回落,不过近期电网订单方面有所好转,因此预计10月内需环比有所下滑。

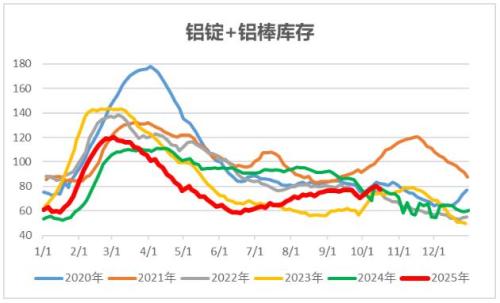

3.旺季不旺之下,国内库存大幅上升。本月,保税区库存已经大增11.5万吨。截止至2021年10月22日,上海期货交易所电解铝库存为269,582吨,较上一周增加20657吨。

4.动力煤连续三板跌停的恐慌性抛售。至于坊间传闻的动力煤下跌,成本支撑不再则是不存在的,因为本轮上涨的逻辑不在成本,目前利润依然高企。

那么,后市的悬念在于,供应端的限电能否如预期放松?从目前来看,供应限制最严的云南、广西等地双控仍没有放松迹象,至少下一次能耗双控表要11月中旬左右才出,倘若双控红线不变,这些地区就很难政策放松。其他地区如南郑州要求64户双高企业全部停产,贵州遵义也开始关停产能,共计关停190台电解槽,影响产能约19.3万吨。综上所述:短期受情绪影响较大,技术上,22400一带破位,短期还有下跌动能,支撑位在20400-19300一带。鉴于碳中和政策未完全转向,且需求端光伏和新能源车十四五期间增量确定,这是长期的因素并未改变,短期不要过度杀跌。风险在于四季度需求增速的继续下滑以及TAPER的时间节点。

扫一扫关注微信

扫一扫关注微信

{kind=link}