昨日氧化铝盘面延续弱势探底,主力合约收于2678元/吨,日收跌1.44%,现货端同步迎来价格拐点,成交重心下移。驱动下行的核心逻辑未变,6月几内亚铝土矿出口管制细则颁布预期落空后,前期情绪溢价持续消散,市场重回供需宽松的现实定价。供给端压力边际增强,北方环保检查导致的供应扰动仍在,部分地区现货仍有区域性偏紧,但广西新投项目已逐步提产运行,贵州及山西等地部分企业检修亦陆续结束,运行产能有所恢复,供应端整体仍处扩张通道。库存端结构分化延续,港口库存因新船陆续到港环比增加2.2万吨,海外货源压力持续累积;电解铝厂原料库存减少0.6万吨,下游看跌后市,补库意愿清淡,以长单履约及观望为主;仓单库存周度微增0.1万吨至27.19万吨。综合来看,利多预期消散后,供给过剩重回行情主导逻辑,整体库存将延续小幅累积态势,现货价格重心下移,盘面暂不具备趋势性反转条件。当前盘面价格已经跌至行业高分位成本位置,建议空单止盈,待事件驱动盘面拉涨后择机逢高做空,短期主力合约价格区间参考2650-2800元/吨。

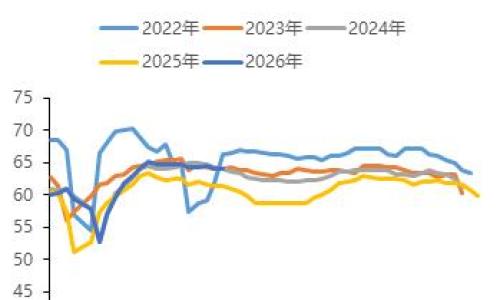

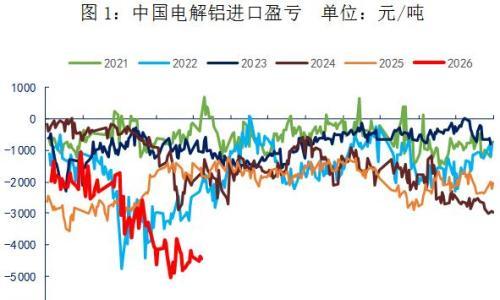

昨日沪铝主力合约收跌0.65%至22945元/吨。宏观面,美国6月就业数据意外爆冷远低于预期,显著削弱了市场对美联储进一步加息的定价,此前压制铝价的强美元与加息预期出现阶段性松动。7月8日美伊冲突再度激化,美国重启对伊朗全面石油制裁并终止相关谅解备忘录,对伊朗百余处军事设施发动打击,伊朗随即展开反击并威胁重新封锁霍尔木兹海峡。海外基本面延续低库存现实,LME库存续降至28.65万吨历史冰点,但海外电解铝复产及新增产能持续释放,全球铝市由紧转松的远期预期逐步升温,日本MJP升水回落至355美元/吨,反映供应紧张边际有所缓和;国内方面韧性犹存,6月铝水比例环比提升0.7个百分点至77.2%,铝棒加工费提振下铸锭量持续收缩,铝锭社会库存降至104.7万吨,单周去库5.1万吨,短期去库节奏有望延续,为沪铝提供了相对外盘的底部支撑。下游加工板块季节性疲软未改,铝型材及板带箔开工率均走弱,同时铝材出口利润空间持续收窄,新增出口订单下滑风险仍在。综合来看,国内去库顺畅为盘面提供短期支撑,但海外流动性收紧预期与供应增量释放仍压制上方空间,沪铝短期大概率在22500-23500元/吨区间宽幅震荡。

昨日再生铝合金主力合约周度收跌0.87%至22810元/吨,废铝环节紧绷态势未解,反向开票审查扩围叠加进项发票持续枯竭,湖北、安徽、江西等多地企业被动降负或关停,合规废铝流通量进一步萎缩,行业合规成本居高不下;前期原铝回落虽带动废铝边际松动,但供应商利润被压缩后惜售情绪升温,成本端支撑逻辑依然稳固。供应端收缩持续,龙头企业开工率环比再降0.4个百分点至51.4%,税票紧缺与淡季深入双重制约下企业主动压减负荷;库存端同步验证,社会库存连续六周去化且速度加快,开工低位限制新增入库,基差适宜带动期现商积极出货,流通货源进一步收紧。需求端淡季特征深化,中汽协数据显示6月汽车产销量同比下滑1.2%和3.3%,下游压铸企业新订单不足、高价成交跟进乏力,需求疲弱持续压制调价空间。综合来看,短期ADC12预计维持22500-23500元/吨区间震荡,重点关注废铝政策的变动情况以及合金进口窗口。

周敏波Z0015979

广发期货研究所

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发

扫一扫关注微信

扫一扫关注微信