核心结论:

1、内外价差倒挂格局难以逆转。这种倒挂有双重成因:一是海外能源成本高企、减停产频发、新产能释放缓慢,供应刚性特征明显,相较于国内更为紧张;二是中东地缘冲突进一步拉大了内外价差。因此即使战争影响消退,海外已损失的数百万吨产能难以短期恢复,全球铝市场仍将面临结构性供应短缺,“进口收缩、出口扩张”的贸易流向调整将是中长期趋势。

2、电解铝进口已从套利驱动转向协议主导。五年来进口结构发生两个根本性变化:一是来源国不断集中,自俄罗斯进口占比已突破八成;二是贸易方式发生转变,一般贸易占比明显下降,取而代之的是海关特殊监管区域物流货物及出料加工等刚性渠道日益增多,弹性进口资源对国内市场的补充作用已大幅减弱。

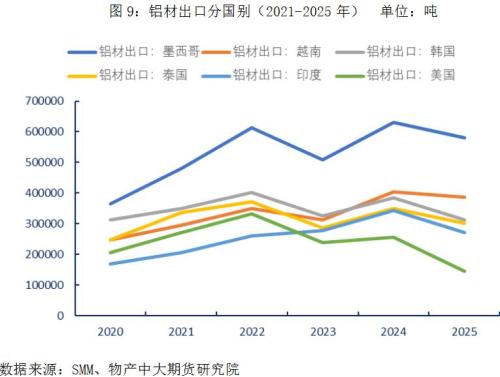

3、铝产品出口由初级产品向深加工加速转型,出口目的地也加速向新兴市场转移。这既是应对海外贸易壁垒的调整,更是国家层面主动的战略擘画。面对美国等国多重关税壁垒,中国企业主动转向东南亚、拉美、非洲等新兴市场,墨西哥依托美墨加协定成为进入美洲的重要跳板,泰国、越南等已成为铝箔和铝型材出口的重要增长极。

4、“出口升级+产能出海”双轮驱动格局正在形成。在贸易保护主义持续升温的背景下,中国企业正加速在东南亚、非洲等地布局电解铝及深加工项目,迈向“产能出海”的新阶段。

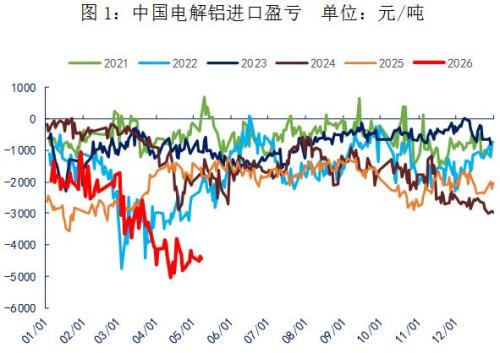

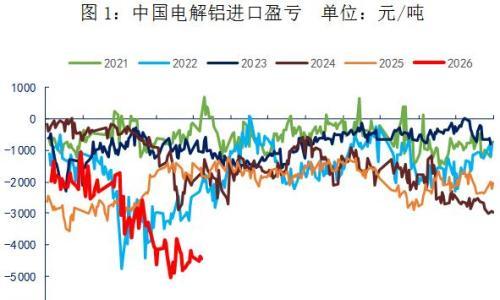

当前,海外电解铝供应持续偏紧——能源成本高企、减停产频发、新产能释放缓慢,使得海外现货升水不断走扩,而中东地缘冲突引发的供应链风险溢价则进一步拉大了内外价差,使其进入深度倒挂区间。这一格局正在重塑中国铝产品的跨境流动方向:一方面,电解铝进口窗口基本关闭,仅靠长协等刚性渠道维持;另一方面,由于原铝出口需征收30%关税,成本远高于铝材出口,海外供应缺口更多地为国内铝材出口打开了替代性空间。以下从电解铝进口与铝材出口两条主线展开分析。

一、电解铝进口:从套利驱动到协议主导

近五年中国电解铝进口量呈现“V型反弹后高位运行”的走势。2021年因内外价差套利空间打开,进口量首次突破百万吨;2022年欧洲能源危机导致海外产能关停约166万吨,供应收紧叠加国内增产,进口量回落至67万吨左右的阶段性低点;2023年起,在国内产能“天花板”约束与终端需求增长的矛盾下,进口量再度回升,2025年达255万吨,五年平均增长率约12.7%。

五年来,电解铝进口结构发生了两个根本性变化。

其一,来源国不断集中。这一趋势的背后,反映了两层逻辑:一方面,海外铝供应持续偏紧,进口窗口长期处于关闭状态。2021-2022年欧洲能源危机导致大量电解铝产能关停,复产进展极为缓慢;海外电解铝产能利用率长期处于高位,新增供给释放缓慢,电力合同到期与AI数据中心对电力的竞争持续威胁存量产能的稳定性,弹性进口资源萎缩。另一方面,俄罗斯进口之所以能逆势增长并占据主导地位,主要得益于长协供应协议的刚性支撑。自俄罗斯进口占中国电解铝进口总量的比重在2025年达到80%,较往年显著提升,背后是一份每月约15万吨的长协供应协议,这些铝锭基本直接流向下游加工厂,较少受到短期价差波动的影响。不过,据资讯机构近期报道,随着伊朗局势重塑全球贸易流向并导致溢价急升,俄铝计划将部分原本销往中国的铝产品转销至日本及其他亚洲市场,年度长协量预计缩减。

其二,贸易方式发生转变。2021至2024年,一般贸易是主流进口方式,海关特殊监管区域物流货物次之;2025年,海关特殊监管区域物流货物方式跃居首位,占比约32%,一般贸易则降至16%左右。这一转变的核心原因是进口利润自2024年二季度起持续倒挂——企业先通过保税区仓储暂缓纳税,再择机完税进入国内,成为规避即时亏损的现实选择。此外,自2024年起,出料加工成为氧化铝、电解铝国际贸易的重要方式之一。2025年,通过出料、来料、进料加工贸易及保税监管场所进出境货物等方式进口的电解铝总量为99万吨,合计占比约39%。到2026年1至3月,在进口窗口进一步关闭的背景下,一般贸易占比降至2%,海关特殊监管区域物流货物方式、出料加工分别增至47%和34%。

展望2026年二季度及以后,在内外价差尚未修复的背景下,弹性进口资源将继续收缩,进口增量仍将依赖长协渠道。若海外现货升水维持高位,保税区库存的释放节奏将成为调节国内供应的关键变量。二、铝材出口:政策扰动与海外短缺下的韧性调整

中国作为全球最大的铝产品生产国和净出口国,出口量长期占国内产量的15%至20%,在全球铝供应链中占据不可替代的地位。回顾近五年铝产品出口走势,整体呈现“高位运行、政策主导、波动加剧”的特征:2021、2022年在海外需求复苏下出口量走高;2023年受全球经济放缓及去库存影响有所回落;2024年受益于海外补库需求,再度冲高,创下历史新高。2025年,受出口退税取消及中美贸易摩擦升级影响,铝材出口面临挑战,但其中铝制品增长显著,总体铝产品出口规模基本持稳。进入2026年,受中东地缘冲突导致海外铝供应收缩、内外价差倒挂加剧等因素推动,出口动能有所恢复。

五年来,铝产品出口结构发生了两个根本性变化。

其一,出口产品结构呈现明显分化,铝制品出口成新亮点。以铝板带、铝箔、铝条杆为代表的传统铝材出口降幅显著,而以铝型材、铝制品及铝车轮为代表的深加工产品出口量逆势增长。这不仅是我国应对海外贸易壁垒的主动调整,更是国家层面的战略擘画——2025年八部门联合发布的《有色金属行业稳增长工作方案》明确提出“引导高端新材料及制品等精深加工产品合规出口”,推动产业从“规模扩张”向“质量效益”转型。2025年,中国未锻轧铝及铝材出口量613万吨,同比下降8.1%,而铝制品(含车轮)出口量463万吨,同比增长11%,铝产品合计出口1076万吨,同比仅微降0.7%。这一结果表明,中国在全球铝加工产业链中占据超过50%的产能,供应地位难以替代,成本优势明显,整体竞争力并未受到根本冲击。

其二,出口目的地加速转移,贸易保护主义持续升温,新兴市场崛起与海外布局并行。美国对中国铝产品叠加反倾销、反补贴、“232”、“301”等多重关税,导致对美出口持续萎缩。面对日益严峻的贸易壁垒,中国企业主动调整出口策略,加速向东南亚、拉美、非洲等新兴市场转移。其中,泰国、印度、越南等已成为铝箔和铝型材出口的重要增长极,光伏支架与新能源汽车用型材需求尤为旺盛;墨西哥则依托美墨加协定关税优势,成为中国铝产品进入美洲市场的关键跳板。

值得关注的是,中国铝产业的全球化路径已超越传统的“产品输出”阶段——企业正通过在印尼、沙特、安哥拉等地布局电解铝及深加工项目,迈向“产能出海”的新阶段。这种“出口+出海”双轮驱动的模式,正在重塑中国铝产业参与全球竞争的格局。截至目前,据中国有色金属工业协会统计,中资企业在海外已建成氧化铝产能965万吨、电解铝产能137万吨,在建项目方面,氧化铝产能240万吨、电解铝产能120万吨。

2026年以来,中东地缘冲突持续发酵,对全球铝供应链形成多维冲击。工厂遇袭、天然气断供叠加霍尔木兹海峡航运受阻,中东地区已有超过200万吨电解铝年化产能受到影响,LME铝价飙升至四年新高,现货升水创近年来最强水平。与此形成鲜明反差的是,国内铝锭社会库存持续累积,下游畏高情绪明显,现货贴水格局延续。这种“外紧内松”的分化格局,直接拉大了内外价差。

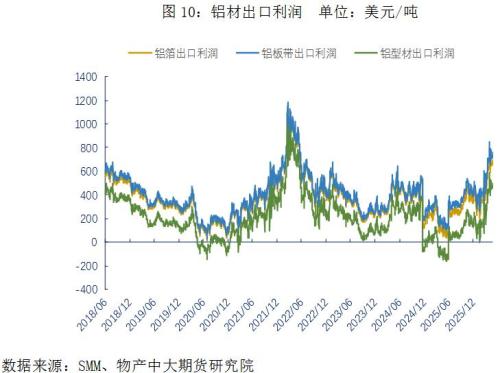

内外价差的走扩,带动铝材出口利润显著修复。2024年12月退税取消后,出口利润一度骤降,多数企业陷入亏损。进入2025年,利润逐步修复,尤其下半年受内外铝价波动影响,出口盈利不断回升。至2026年一季度,中东供应中断促使海外买家加速转向中国寻求替代货源,出口询盘量明显增加,铝材出口利润已恢复至退税取消前的高位水平,政策冲击基本消化完毕。

展望未来,尽管海外反倾销措施频繁出台,但中国铝加工产业凭借全球过半的产能份额和不可替代的供给地位,有望在海外供应紧张中抓住出口机遇,并向高端铝制品迈进。2026年中国铝材出口预计将保持较强韧性,后续需密切关注海外现货溢价及贸易政策动向。

扫一扫关注微信

扫一扫关注微信

{kind=link}