2026-07-14 09:43

氧化铝&铝:氧化铝区间内弱势盘整,电解铝低位震荡运行

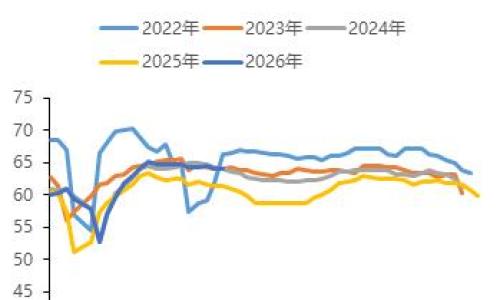

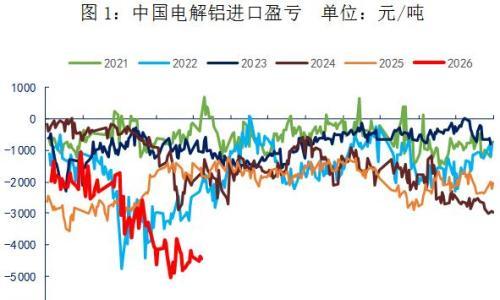

美伊冲突热战升级,特朗普宣布美国将接管霍尔木兹海峡,美联储利率下一步走向仍不明朗,市场持续关注美国CPI数据公布。氧化铝:铝土矿港口库存高企,但几内亚雨季致矿石品位下降、有效供给不足,国产矿产量有限,易商惜售情绪升温,流通环节现货供应趋于紧张。国内新增氧化铝产能释放使整体供需偏松,但广西强降雨及台风导致区域发运与物流阶段性受阻。整体供过于求基调未改,但成本端对价格下方有支撑。短期受矿端成本松动及下游淡季压制,价格区间内偏弱运行,主力合约参考2650-2850元/吨。电解铝:供应端国内运行产能逼近天花板,中东部分减产产能进入复产通道,伦铝回落致沪伦比修复,国内出口盈利窗口收敛,国内铝杆开工率保持高位,主因国内特高压订单支撑,海内外库存同步去化,LME降至近四年低位,内盘铝锭铝棒延续去库,内外低库存双向托底。沪伦比修复后出口窗关闭压制外需弹性,建议等待下方价格企稳后再参与市场,主力合约参考22500-24500元/吨

铸造铝合金:下有成本支撑,上有淡季需求压制

税票紧张+合规废铝采购受限,国内回收季节性回落+进口补充不足,废铝价格易涨难跌,再生铝合金社库+厂库去库速率加快,中游冶炼开工率明显下降,供应收缩信号释放,下游压铸进入传统淡季,汽零及通用件来单平淡,小厂订单明显下降,成交以刚需为主。主力合约参考22000-23500元/吨。

扫一扫关注微信

扫一扫关注微信