云南:供电恢复≠电解铝产能同步恢复

上半年天气干旱导致云南存在电力缺口,限电史无前例。从限负荷到停槽,从优先保铝厂到最晚复产。

7月初,铜、锌基本复产,铝的复产进度却一拖再拖,原因有三:1、铝电耗过大;2、起槽对技术水平要求高;3、起槽成本昂贵。

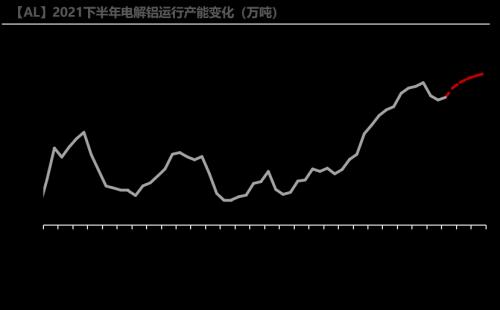

目前企业在做起槽前的准备,但是进入夏季用电高峰,广东再次出现限电,为了保证西电东送的量,云南也传出限电消息,铝厂复产预期再度推迟,最快也要8月才能陆续恢复。每家企业计划每天复产3-5台槽不等,我们预计到8月底恢复约34万吨产能。值得注意的是,起槽时需要将铝锭熔化,往电解槽中添加铝水,因而复产前期云南的电解铝产量或呈现不升反降的情况。

数据来源:SMM,阿拉丁,天风期货研究所

一季度内蒙古能耗双控引爆市场,二季度强度暂且没有进一步升级,但停产产能也未能恢复。

进入三季度,因电力供应紧张,内蒙古有序用电橙色预警升级成红色预警,蒙西地区几家电解铝企业均接到了错峰用电要求,在用电高峰期降低电力负荷。据统计,蒙西地区共6家电解铝生产企业,总能351万吨,按照每家企业的用电类型进行区分,目前运行产能中的网电产能约83.6万吨/年,占比23%。目前电解铝厂处于降负荷阶段,电力供应恢复稳定仍需时日,具体时间尚不确定。而从对电解槽的保护角度来看,电解铝企业通过降低负荷减少电力消耗的操作并不能长期持续,云南限电的故事或许无独有偶。内蒙古前有能效双控,后又限电,等到四季度供暖季来临,用煤量上升,能效双控或卷土重来,电解铝产能运行一波三折。

内蒙古、山东等地严禁新增电解铝产能,已建成的新产能未来能否投放,仍有待商榷。广西、云南因限电导致新增产能释放脚步放慢,贵州一方面受排放问题影响,另一方面指标置换不到位,新产能建设进度偏慢。预计下半年新增产能约47.5万吨,全年新增130万吨,比年初预期减少1/3。

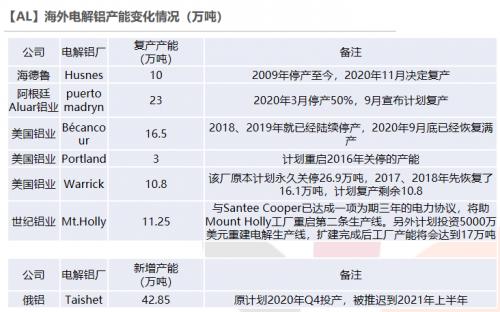

电解铝行业利润丰厚,利润率高达30%,长期闲置的产能有冒头迹象。2021年上半年甘肃中瑞、三门峡恒康铝业复产,合计34万吨。下半年兆丰、青海鑫恒、忠旺计划复产,合计52万吨,实际贡献产量还取决于起槽进度。假如高利润持续下去,未来也将激发更多的关停产能恢复或者置换出去,估算下来,理论上仍有94万吨左右的产能可复产。

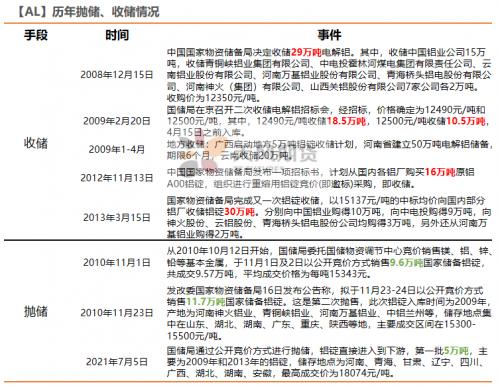

国储局抛储铝锭已经官宣,第一批竞标于2021年7月5日开始,数量5万吨,最高限价为18074元/吨,快速成交且无流拍,可见下游对低价铝锭的接货热情高涨,国储局将继续组织投放国家储备。后续铝锭抛储量级仍未可知,国储局以调节价格为目的,若后续国内铝价走高,或单批次抛储更多,那么对进口铝锭的需求相应减弱;若进口铝锭流入变多,则对国内供应施压。考虑到当前电解铝进口窗口处于关闭状态,以及俄罗斯从8月1日开始对出口铝锭征收15%关税,下半年国内进口铝锭数量将低于上半年,预计为20万吨左右。

因限电、能耗双控等原因,上半年国内电解铝运行产能出现下滑,新增产能投产被迫暂停。未来大规模电解铝产能想要搬迁至云南,限电就有可能成为常态化,具体分析可以参考7月专题《云南有色调研专题:久旱苦等甘霖,水电瓶颈凸现》。历史可以借鉴,内蒙古能效双控未来仍有升级的预期,叠加暑期电力供应紧张,蒙西铝厂开始限负荷,此操作并不能长期持续,云南限电的故事或许无独有偶。高利润之下,电解铝长期闲置产能也有冒头迹象,我们预计下半年国内电解铝厂复产、新增、减产并行,产能增长100万吨,年底运行产能到3988万吨附近,全年产量3938万吨,同比增速6%。抛储实际情况要看国家调控力度,和进口量呈现此增彼减的“跷跷板”现象。总体来说,电解铝供应抬升之路崎岖坎坷。

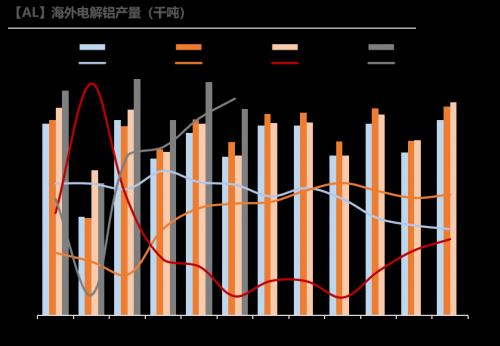

2021年一季度海外电解铝累计产量为1430.7万吨,累计同比增长2.63%。海外电解铝产能逐渐恢复,海德鲁、阿根廷铝业、美铝、世纪铝业等旗下产能有序重启,俄铝新增产能投放,合计增加了约120万吨。预计到2021年底,海外电解铝产能共恢复160万吨,年底产能达到2950万吨附近。

为应对原材料价格大幅上涨,俄罗斯政府提议对欧亚经济联盟(EAEU)以外的国家,在2021年8月1日至12月31日期间对黑色和有色金属出口征收关税,铝产品的具体出口关税为254美元/吨。该税只影响HS编码7601的铝锭、钢坯、板坯和铸造产品,同时包括初级和次级铝产品,但不影响线材或半成品。根据俄铝2020年报,俄罗斯境内有8家电解铝厂,股权占比100%,原铝产量合计364.9万吨,VAP产品达到172.2万吨。俄罗斯作为铝产品出口大国,向欧洲和亚洲销售大量原铝,对北美销售增值铝产品,2019年出口量占国内产量比重达到50%左右,征税的举动将对全球供应格局产生重大影响。一旦临时出口税在2021年年底结束,俄罗斯考虑采取更长期的措施。

下半年电解铝继续聚焦供应端,在减碳排背景下,火电铝企业倍感压力,而坐拥水电等清洁能源的西南铝企也并非高枕无忧,天气的不确定性放大了水电负荷的不稳定性,导致用电高峰时期电解铝厂不得不为保证居民用电、西电东送等情况让步,限电将成为常态化。因而二季度因限电关停的产能恢复预期一再推迟,内蒙古电解铝厂降负荷难以长期维持,或步入云南的后尘。国内新增产能主要集中在内蒙古和西南地区,释放进度大打折扣。尽管在高利润刺激之下,有部分闲置电解铝产能恢复,我们预计2021年底电解铝运行产能行至3988万吨附近,全年产量3938万吨,同比增速6%。抛储实际情况要看国家调控力度,和进口量呈现此增彼减的“跷跷板”现象。总体来说,电解铝供应抬升之路崎岖坎坷。

终端需求韧劲仍存,房地产、汽车行业仍然是铝消费的主力军,光伏、新能源等领域贡献边际增量,2021年铝消费增速预计达到5.8%。下半年电解铝难以大幅累库,社会库存重心围绕80万吨上下浮动,低库存、低仓单状态或将贯穿下半年。长期来看,铝消费依旧可期,而电解铝供应扩张受到掣肘,需要给予电解铝行业丰厚的利润来刺激开工,建议逢低布局沪铝多单。海外方面呈现供需两旺,终端补库需求强劲,叠加俄罗斯征收铝出口税,导致海外现货升水飙涨,若下半年进口窗口再度打开,逢沪伦比值走高至1.23之上可布局内外正套。

扫一扫关注微信

扫一扫关注微信