海湾地区拥有丰富的石油和天然气资源,是全球重要的石油输出地区。依托能源价格优势,发电成本低。从上世纪70年代起,该地区电解铝生产开始起步,随即沿着铝水合金化-铝加工-精深加工产业链进行延伸,产业规模持续稳步扩大。从目前来看,海湾地区铝工业主要集中在海湾阿拉伯国家合作委员会(以下简称“GCC国家”),是当地除石油和天然气之外重要的收入来源之一。同时,该地区也是全球重要的电解铝、铝合金的主要输出地,也是全球废铝、铝材稳定的输出地之一。

一、GCC国家简述

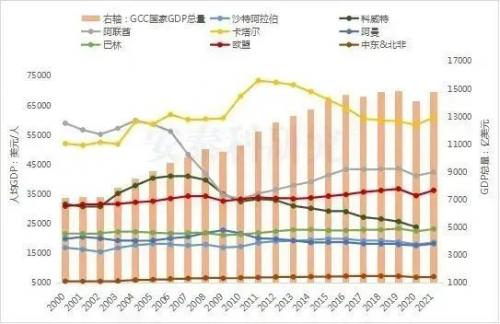

GCC国家包括阿联酋、沙特阿拉伯、巴林、卡塔尔、阿曼和科威特6国,2021年6国人口总计5824万人,占中东及北非地区总人口的12%。GCC国家因石油经济而富足,自2000年以来一直占整个中东及北非地区GPD总量的40%以上(2015年不变价美元,下同),在全球GDP中的占比始终稳定在2.0%上下。由于总人口数量较少,GCC国家人均GDP基本都超过2万美元,是名副其实的高收入国家。其中卡塔尔人均GDP水平最高,在2021年比同期欧盟水平高出1.7倍。

数据来源:世界银行

GCC国家支柱产业为石油及天然气开采和加工。截至2020年底,海湾6国石油探明储量5275亿桶,占中东总储量的63.1%,占全球总储量的30.5%;天然气探明储量1379万亿立方英尺,占中东总储量的51.5%,占全球总储量20.8%。石油领域产出的GDP占GCC国家总GDP的40%以上。

数据来源:《bp世界能源统计年鉴》2021

除石化产业外,GCC国家也在规划布局其他一些产业,如阿联酋重点发展铝冶炼、加工制造、新能源、金融和房地产等产业,其中铝工业对阿联酋经济贡献约占国内GDP的1.5%;阿曼重点关注农业与渔业、旅游业、绿色能源等产业;巴林的金融业和铝冶炼产业相对发达,其中巴林铝业是世界十大铝厂之一,也是巴林工业的重要支柱;沙特大力发展钢铁、采矿、建材、铁路、房地产等行业;卡塔尔制造业、建筑业、物流运输业、金融保险业、农业等领域相对发达。

近几年,在全球绿色低碳经济发展的大背景下,世界能源结构进一步调整,GCC国家也在积极寻求能源和经济转型,支持发展非油气产业,出台政策吸引外商在当地投资建厂,矿产资源开发、铝冶炼等都是重点培育的产业。

二、GCC国家铝产业现状

GCC国家电解铝产业起步较早,丰富的石油天然气资源使当地电解铝企业具备能源成本优势,并通过强链、延链,逐步形成较为完整的铝工业体系。经过五十多年的发展,GCC国家铝产业规模持续扩大,并具备以下一些特点。

产业链较为完整,电解铝环节核心地位突出

1971年巴林铝业Alba铝厂建成投产标志着GCC国家铝工业开始起步,阿联酋、阿曼、卡塔尔和沙特的电解铝企业相继建成投产,并围绕上下游产业协同共进。截至目前,GCC国家现有2家氧化铝厂,分别位于阿联酋和沙特,产能总计380万吨/年;除科威特外,GCC国家均有电解铝布局,产能合计611万吨/年;下游加工主要包括铝轧制和铝挤压,产能合计约136万吨/年。总体来看,GCC国家铝产业链较为完整,但总体产业优势仍集中在电解铝环节,核心地位突出。

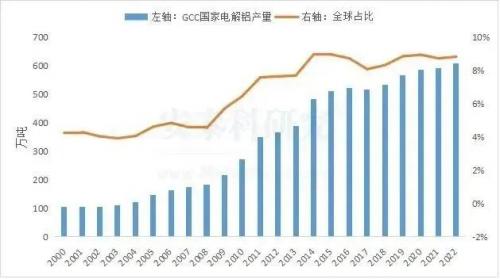

2019年11月,随着Alba铝厂第6条生产线竣工,巴林铝业成为全球最大的单体电解铝厂之一,产能超过160万吨/年。截至2022年底,GCC国家共有5家电解铝厂,产能共计611万吨/年,占中东地区总产能的87.0%,占世界总产能的7.8%;近五年产量全球占比稳定在9.0%左右。经过50多年的发展,目前GCC国家已经成为全球电解铝产能主要集聚地之一,铝工业也成为拉动海湾地区经济增长的重要动力。

数据来源:国际铝协(IAI)

表1 2022年GCC国家电解铝产能单位:万吨/年

数据来源:公司官网

电解铝产能增速明显

纵观2000年到2022年间全球电解铝产能的变化,可以清晰地看到全球电解铝产能的重心已经由欧洲、北美等传统生产地转移到亚洲、GCC国家等地区。据安泰科测算,2001年-2022年GCC国家电解铝产能年复合增长率为8.3%,增速明显高于欧洲和北美地区,是近二十多年来全球电解铝产量增长的主要地区。

数据来源:CRU、安泰科

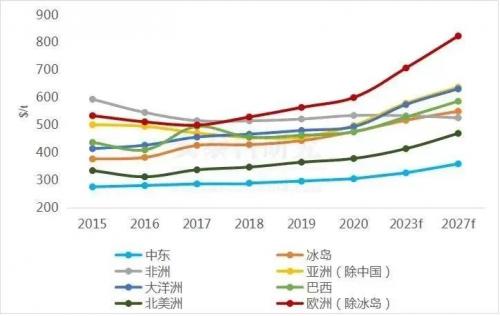

电解铝电力成本优势突出,吸引外部资本介入

GCC国家拥有丰富的石油和天然气资源,发电成本较低,电价低廉。安泰科测算,GCC国家电解铝企业电力成本比全球其他地区低20%-55%,是西方电解铝投资的主要集中地。过去十年间,美铝、海德鲁等国际知名跨国铝业公司选择在海湾地区新建或参股电解铝厂,其中马登铝业公司(Ma’aden)由沙特阿拉伯矿业公司与美铝(Alcoa)于2009年在沙特合资兴建,美铝拥有25.1%的股份;卡塔尔铝业由海德鲁和卡塔尔铝制造公司于2010年共同建设,其中海德鲁持股50%。

数据来源:CRU

能源结构正在转型

GCC国家铝冶炼厂均以天然气发电生产为主,在全球铝工业大力倡导绿色低碳发展背景下,最近几年该地区也提出优化能源结构目标,以减少对石化资源的过度依赖。

阿联酋发布《2050年能源战略计划》中提出,到2050年,阿联酋低碳能源在总体能源消耗中的占比将从目前的25%提升至50%以上;沙特政府在“2030愿景”中表示,到2025年和2030年以前,可再生能源装机容量达到30GW和60GW,到2030年将可再生能源发电量占比提高到50%。此外,作为世界上太阳能辐照水平最高的地区之一,GCC国家十分关注大型太阳能发电厂的建设,不断加快对可再生能源的开发利用。

2021年,阿联酋全球铝业(EGA)开始使用太阳能发电,年内生产了近3.9万吨CelestiAL太阳能铝(以电量对应)。2022年11月,EGA宣布购买阿联酋水电公司(EWEC)提供的11亿千瓦时电力的清洁能源证书,使其太阳能供电铝产能提高8万吨/年。未来随着GCC国家太阳能发电厂的广泛投入使用,该地区电解铝冶炼的能源结构中可再生能源占比将继续提升,发电结构将进一步优化。

人均铝消费低于全球平均水平

GCC国家主要产业集中于能源开采及与之相关的衍生行业,制造业相对薄弱,铝消费主要以满足区域内居民日常生活为主。从有限的数据来看,整个海湾地区再生铝产量整体处于较低水平,因此基本可以忽略不计。在此基础上,经安泰科粗略计算,2020年GCC国家人均铝消费为10.4kg/人,低于全球同期11.4kg/人的水平,未来还有较大增长空间。

表2 GCC国家人均铝消费与全球平均水平对比

数据来源:WBMS、安泰科

*注:卡塔尔相关数据缺失,故不在本次统计范围内

铝加工已形成一定产业规模

GCC国家的主要大型铝加工企业大多成立于上世纪七十年代,在50多年的发展中,依托丰富的电解铝供应和不断增长的市场需求,铝加工产业持续壮大,目前已经形成一定规模。据不完全统计,GCC国家主要有16家铝挤压厂,总产能57万吨/年;4家轧制厂,总产能79万吨/年。

其中,16家铝挤压厂主要位于阿联酋和沙特,虽然多数企业规模较小,但也不乏像阿联酋海湾挤压公司(Gulf Extrusions LLC)、沙特铝产品公司(Aluminium Products Company,ALUPCO)、阿拉伯铝挤压厂(Arabian Extrusion Factory)、沙特泰西尔铝业公司(Al-Taiseer Aluminum Company)等几家年产能超过6万吨的大中型企业。

表3 GCC国家铝挤压厂及产能单位:万吨/年

数据来源:公司官网

沙特铝产品公司成立于1975年,是中东及北非地区最大的铝挤压厂,总部位于达曼,目前拥有9台挤压机,产能超过8.5万吨/年,并计划将产能扩大到10万吨/年以上,产品主要用于建筑领域。

阿联酋海湾挤压公司成立于1976年,产能7.5万吨/年,原铝供应商为迪拜铝业公司(Dubal),产品主要应用于建筑和汽车等工业行业。海湾挤压公司开发了绿色铝挤压圆铸锭产品X-ECO,CO2排放量减少近一半,是中东第一家环保型铝挤压公司。

沙特泰西尔铝业公司成立于1976年,是一家门窗和橱柜制造商;1983年开始生产幕墙和建筑铝制品,随后开始制造粉末涂料;1994年开始生产铝型材,目前拥有6台西马克挤压机,产能6万吨/年,产品出口40多个国家和地区。

与铝挤压生产相比,GCC国家铝轧制生产更为集中,产能较大的是马登铝轧制公司(Ma'aden Rolling Mill)、海湾铝轧制公司(GARMCO)和阿曼铝轧制公司(OARC)。

表4 GCC国家铝轧制厂及产能单位:万吨/年

数据来源:公司官网

马登铝轧制公司产能46万吨/年,利用电解铝铝厂提供的铝液合金化后铸造热轧扁锭,锭的最大质量超过30t。有一条2350mm级(1+4)式热连轧线,一条同级别的4机架CVC 6 plus冷连轧生产线,还有2台单机架不可逆式CVC 6 plus冷轧机,冷轧机板带材总生产能力60万吨/年。2015年新增汽车铝板生产线,设计产能12万吨/年,产品主要供应捷豹、路虎等车型。除ABS是其主导产品外,罐料也是其主导产品。

海湾铝轧制公司于1981年由巴林、伊拉克、科威特、阿曼、卡塔尔和沙特阿拉伯政府联合组建,年生产能力超过16.5万吨/年,75%的产品出口至GCC以外的国家。

阿曼铝轧制公司2014年投产,毗邻索哈尔铝厂,采用连铸连轧工艺,每年可生产14万吨铝板带。巴林的海湾铝轧制公司承购其初期产品,以生产食品容器、热交换器、装饰板等产品。

全球重要的铝及铝合金出口地区

与全球其他地区的电解铝企业相比,GCC国家能源成本优势明显,加之地处亚欧大陆板块中心区域,海路和陆路运输便利,具有较强区位优势,逐步成为全球重要的铝及铝合金出口地区。

2012-2021年GCC国家铝及铝合金出口量不断增长,剔除GCC国家内部贸易,由2012年的114万吨增长至2021年的449万吨,年复合增长率达到16.5%,占全球铝及铝合金出口量的18.1%;而进口则一直低于10万吨。(注:部分图表卡塔尔数据缺失;下图均已剔除GCC国家间进出口贸易。)

其中,得益于庞大的原铝生产规模,阿联酋成为GCC国家中最大的铝及铝合金出口国,2021年出口量达到297万吨,占GCC国家对外铝及铝合金总出口量的66%。

数据来源:WBMS

图7 2012-2021年GCC国家出口(左)和进口(右)铝及铝合金统计(万吨)

GCC国家的铝及铝合金出口目的地较为分散,主要出口至美国、日本、荷兰、意大利等国,2021年向美国出口71万吨,占比为16%;铝及铝合金进口则较为集中,主要从印度、中国进口,合计占比达到87%。

数据来源:WBMS

图8 2021年GCC国家铝及铝合金出口(左)和进口(右)分国别统计

表5 2021年GCC国家铝及铝合金进出口贸易情况单位:万吨

数据来源:WBMS

是废铝净出口地区,但规模较小

2012-2021年,GCC国家废铝出口量在40万吨水平上下波动,占全球废铝出口量的3.1%,阿联酋和沙特是主要的废铝出口国,合计占比达到91%。废铝进口在2017年以前规模不超过5万吨,2018年开始显著增长,主要受沙特进口带动,2020年废铝进口量达到15万吨,2021年大幅回落。从总体上看,GCC国家一直是废铝的净出口地区。

数据来源:WBMS

图9 2012-2021年GCC国家出口(左)和进口(右)废铝统计(万吨)

从废铝出口流向来看,出口目的地较为集中,2002年以来,该地区废铝主要出口到印度和韩国,2021年向印度和韩国分别出口废铝22.5万吨和5.6万吨,合计占比79%;废铝进口则相对分散,澳大利亚从2016开始取代中国,成为GCC国家废铝的最大进口来源国,2021年GCC国家从澳大利亚进口废铝2万吨,占比24%。

数据来源:WBMS

图10 2021年GCC国家废铝出口(左)和进口(右)分国别统计

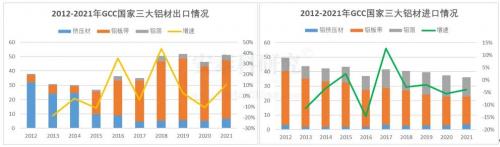

逐步转向铝材净出口

近十年来,GCC国家铝材进出口贸易总体较为平稳,其中出口量从2012年的38万吨增长至2021年的51万吨,占全球铝材出口量的2.6%;进口量则由49万吨下降至36万吨。可以看出,随着该地区铝加工产能和水平的持续提升,一些进口产品已被本土产品替代,并随着产量的提升,由铝材的净进口地区转为净出口地区,企业正在将市场重心向满足日益增长的外部需求为主过渡。

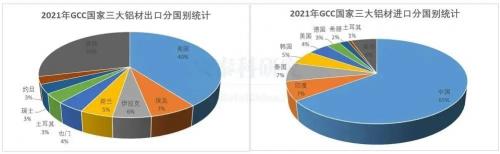

分品种来看,目前GCC国家进出口贸易均集中在铝板带产品,2021年铝板带出口41万吨,占比80%;进口19万吨,占比53%。

分国家来看,沙特阿拉伯是主要铝材出口国,2021年向全球出口三大铝材17万吨,占比达到33%。阿联酋则是海湾地区主要铝材进口国,2021年向全球进口三大铝材25万吨,占比达到69%。

阿联酋挤压产业规模在GCC国家中最大,挤压材出口占比相对也最多,而沙特和巴林和阿曼轧制产业更为发达,板带成为最主要的出口产品。

GCC国家的三大铝材主要出口目的地较为分散,主要出口至美国、埃及、伊拉克、荷兰等国,2021年向美国出口20万吨,占比为40%;三大铝材进口则较为集中,同铝及铝合金一样,主要从中国、印度进口,合计占比达到72%。

四、GCC国家支持产业发展相关政策法规及发展规划

为吸引外商投资,鼓励当地发展铝业、石油化工、金属、贸易、物流等除石油、天然气之外的产业,GCC国家也发布相应的鼓励政策,促进经济转型升级。目前发布的政策法规或规划主要涉及外商投资优惠政策和绿色发展两方面。

外商投资政策

2020年,阿联酋发布新《商业公司法》,除石油、天然气、公用事业、运输等特定行业外,允许外资拥有在岸公司100%所有权,废除商业公司须由阿联酋公民作为主要股东的要求,不再需要阿联酋公民或本地公司作为代理。GCC国家最大的工业和自由贸易区阿布扎比哈利法工业区(Kizad)为入驻企业提供“个人和公司免所得税”、“在该区域内的商品和服务免关税”等多项优惠政策,吸引本地及世界各国产业投资。

2020年,阿曼政府出台了新《外商投资法》,废除了外资持股比例限制条款,取消了对阿曼合伙人的要求,并出台新措施简化投资程序。此外,阿曼“十五”规划期间,经济发展目标确定至2025年底,外商直接投资占GDP的比重达到10%,并大力支持制造业和工业、渔业、采矿业、交通与物流、教育、旅游业六大领域的发展。

巴林吸引外商投资主要集中在宽松的税收政策。巴林整体税负水平较低,对一般企业和个人基本实施零税收政策,无所得税、消费税和中间环节的各种税收。在专属工业区内投资可享受更加优惠的待遇,包括廉价的工业用地、优惠劳工措施、免除原材料及设备进口关税等。巴林建有9个工业区,对工业区内的项目,免除原材料进口税,实行土地租金低收费政策。例如巴林国际投资园提供“免征公司所得税”、“外资公司可拥有100%股权”、“进口原材料及设备免征关税”等优惠政策。

科威特外商投资项目可享受的优惠主要也是集中在税收方面:自投资项目正式运行起最长10年内免征所得税或任何其他税,对该项目的再投资同样免征上述税赋,免税期限与兴建该项目时的原始投资所享受的期限相同;对项目建设、扩建所需的机械、设备和零配件,以及生产所需的原材料、半成品、包装及填充材料等物品进口全部或部分免征关税等。

2020年9月,沙特协商会议通过了《外国投资法》修正案,鼓励以能源为基础的产业,包括原油炼化、石化、化肥、淡化海水与发电业、冶金开矿行业等产业投资。2021年1月1日,沙特新修订的《矿业投资法》正式生效。该法通过减免开采费、减免进口采矿设备关税、拓宽融资渠道、简化许可证申请程序等措施,为外国投资者进入沙特开展矿业投资提供了法律依据。

为进一步吸引外资,促进卡塔尔经济多元化发展,卡塔尔政府进一步放松对外资的限制。2018年5月,卡塔尔政府召开内阁会议决定出台法律,允许外商独资(100%出资)设立企业。2019年7月卡塔尔政府成立“投资促进署”,为外商投资提供服务,推动经济多元化发展。

绿色发展规划

作为全球主要石油生产国和出口国,阿联酋是海湾国家中最早提出并实践绿色经济转型的国家之一。阿联酋政府高度可再生清洁能源开发。根据其公布的2050年能源规划,到2050年将实现能源结构多样化,其中清洁能源占50%(44%为可再生能源,6%为核能),天然气占38%,清洁化石能源占12%。

近年来,阿曼大力发展氢能、太阳能等绿色能源项目。2021年,阿曼配电公司计划在2021年底通过太阳能发电15000千瓦供马斯喀特市使用,到2030年底,通过可再生能源实现30%发电量。

巴林政府非常重视绿色可持续发展,并在《2030经济发展愿景》中提出,到2025年实现可再生能源占比5%,2035年实现可再生能源占比10%。

科威特金融机构大力支持鼓励“2035年国家愿景”的发展,在电力、新能源、废水处理和基础设施等领域的政府项目积极开展环保宣传,为绿色经济提供适当的信用额度支持。此外,科威特政府表示在2030年前使可再生能源在科威特占比达到15%。

沙特政府大力支持非石油经济产业,提倡发展数字经济和绿色经济,推动产业结构转型升级。工业方面,沙特阿美利用先进的技术,将捕集的二氧化碳转化为实用的工业产品和制造业原料。在为全球提供能源的同时,还加入世界银行“2030年常规火炬零排放”行动计划,致力于发展氢能、可再生能源发电、碳捕集及利用等新业务。

卡塔尔政府重视支持发展绿色经济,目前,为实现可持续发展目标和实施多元化经济发展战略,卡塔尔也在积极探索光伏发电项目建设,并力争在2030实现可再生能源发电占总发电量20%的目标。

结语:GCC国家具有突出的能源和区位优势,是全球铝产业发展的价值洼地。尤其是进入新世纪以来,随着全球经济一体化的发展背景下,全球铝产业布局也随之发生着显著变化。通过承接产能转移和产业上下游协同发展模式,GCC国家铝产业已经建立起较为完整的产业体系,并在全球铝贸易市场中愈加活跃。鉴于能源、资源丰富,投资优惠政策,未来GCC国家将可能受到更多的业界关注与青睐。

扫一扫关注微信

扫一扫关注微信