07

04月 2021

铝: 不惧短期扰动,看好消费旺季下的价格弹性

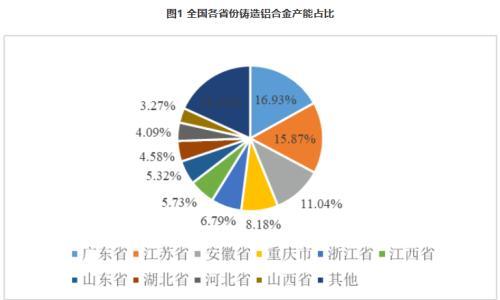

在媒体报道抛储传闻、美债收益率快速上行和油价大幅波动的各种不利影响下,国内外铝价仍维持在较高水平。消费旺季来临下的库存去化开启,伴随着可能的碳达峰政策催化,我们维持未来一年铝价突破2万元/吨和长周期铝行业景气周期开启的判断,坚定看好铝板块龙头标的盈利释放,核心推荐神火股份、索通发展。▍消费旺季来临,库存拐点开启。截至2021年4月1日,国内电解铝/铝棒社会库存分别为125.1/20.25万吨,相比年内高...

扫一扫关注微信

扫一扫关注微信