2025-08-04 09:04

【盘面回顾】上一交易日,沪铝收于20510元/吨,环比-0.29%,成交量为13万手,持仓23万手,伦铝收于2571.5美元/吨,环比+0.25%;氧化铝收于3162元/吨,环比-2.86%,成交量为28万手,持仓14万手;铸造铝合金收于19920元/吨,环比-0.30%,成交量为2098手,持仓8431手。

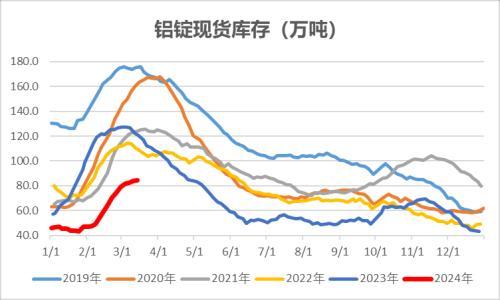

【核心观点】铝:美对等关税未超预期且非农数据暴雷,反内卷情绪也暂时降温,宏观上对铝形成利空。短期来看,国内需求进入淡季下游加工铝继续下滑,社会库存积累,但幅度并未超出季节性,且绝对库存仍处于低位对价格形成一定支撑,铝价预计承压震荡运行,价格运行区间20300-20800。

氧化铝:氧化铝运行产能处于较高水平并维持过剩,库存包括厂库均逐渐回升,新疆地区库容陆续约满,仅准东交割库库容尚余近半,仓单问题或将在8月解决,回升速度仍需观察,因此价格存在反复可能,但总体来说短期氧化铝预计偏弱运行,价格运行区间2900-3300。

铸造铝合金:供给方面,废铝价格维持高位,且受美对铝加征关税但对废铝豁免的影响,美废铝进口增加,叠加泰国暂停对回收工厂发放许可,我国废铝进口量未来或下降,废铝价格仍有上涨空间,对铝合金价格支撑力较强。需求方面,交易所铝合金可交割品牌由于期货上市贸易商进入买货以及本身产品竞争力较强,头部企业产能利用率较高,短期需求表现尚可。总的来说,铸造铝合金基本面方面表现较好,期货盘面走势大致跟随沪铝走势而波动,二者价差基本处于350-500元/吨之间,价差拉大时可考虑多铝合金空沪铝套利操作。

【南华观点】铝:承压震荡;氧化铝:偏弱运行;铸造铝合金:震荡

扫一扫关注微信

扫一扫关注微信