氧化铝:供应端,受几内亚雨季影响,几内亚港口出货量下跌,雨季影响显现,近期我国进口总量亦有所下滑,但因前期进口量极高,我国铝土矿库存较高,整体供应仍然充足。需求端,国内电解铝产能继续高位运行,氧化铝下游需求处于高位。本周国内氧化铝行业库存延续累库态势,目前库存为404.7万吨,环比上涨5. 8万吨,库存支撑逐步走弱。综合来看,几内亚雨季影响将逐步显现,氧化铝处于供需双强的格局,供应端仍处于过剩状态,给予价格压力,需求端已处于天花板级别,增量十分有限。国内重要会议结束,略低于市场预期,短期内氧化铝或偏弱震荡,暂时观望为主,下方关注3200一线支撑。关注及风险:海外铝土矿供应;国内铝土矿产量;新增产能落地情况

电解铝:几内亚雨季影响矿石开采和运输,几内亚发运量下跌,但氧化铝仍维持过剩状态;电解铝主产区开工率维持高位,产能已接近“天花板”,后续增量有限,供应端表现维持强势。下游受淡季影响,型材、板带箔等开工回落,需求端整体偏弱。据Mysteel,铝锭社会库存累库,上涨至52. 5万吨,环比增加3.1万吨,目前库存处于近五年同期极低位,库存提供一定支撑。综合来看,电解铝产能继续极高位运行,下游但淡季影响下各板块开工下行,铝锭社会库存持续累库。市场对美联储9且降息的押注较此前大幅减少,短期内沪铝或维持震荡偏弱走势,关注20400一线的支撑力度,关注本周“非农”数据和后续中美关税延期进展。关注及风险:美国经济及劳动力市场数据;下游各板块开工情况;社会库存表现。

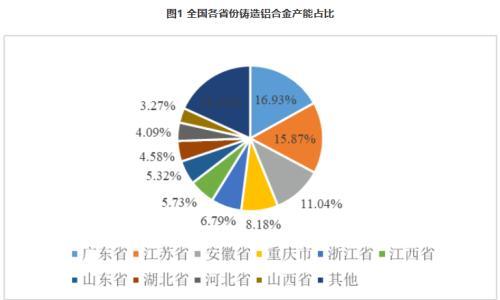

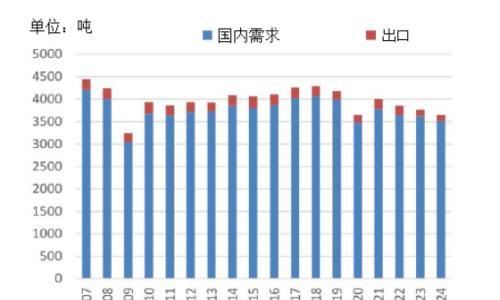

铝合金:供应端,据Mystee|数据, 6月再生铝合金锭产量,上涨至近5年同期较高位; 6月再生铝合金开工率小幅回升; 1-5月废铝进口量同比增长6.1%,同比增速小幅收窄,废铝供应端有所收紧。需求端,据海关总署,1-6月铝制品出口仍未有明显改善,目前国内下游压铸企业订单疲软,生产计划收缩,采购需求显著下滑。库存方面,据钢联数据,铝合金锭社会库存为4.6万吨,环比回升0.28万吨,处于近3年同期最高位;厂内库存为6.36万吨,环比下跌0.04万吨,仍处于近3年同期最高位,整体库存偏高。综合来看,ADC12供强需弱格局逐步形成,整体库存偏高,废铝供应偏紧使成本高企,支撑较强,而下游需求走弱,基本面陷入高成本+弱需求困局。有色板块情绪相对偏弱,短期内ADC12或跟随电解铝震荡偏弱运行。关注及风险:废铝供应情况;终端需求情况;铝合金锭库存情况

联系人:梁嘉欣

资格号:Z0016966

联系方式:0757-86296271

免责声明:本报告版权归佛山金控期货有限公司所有。未获得佛山金控期货书面授权,任何人不得对本报告信息进行任何形式的发布、复制。本报告的信息均来源于公开资料,我司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见不构成交易建议,客户据此做出的任何交易决策与本公司和作者无关。

扫一扫关注微信

扫一扫关注微信