摘要:

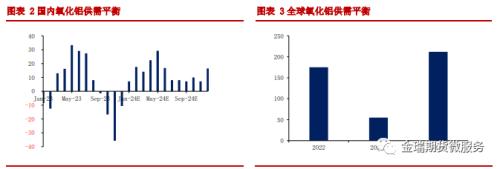

氧化铝全球市场过剩,国内外均过剩且国内过剩压力加深:预期全球过剩约212w,较2023年扩大157w,其中海外预期供应增量约149w,出口前过剩约44w;国内预期供应增量约242w,进口前过剩约168w,国内过剩预期加深。

铝土矿预期2024年中有望转过剩,施压成本:海外矿预期增量约1755w,过剩量扩大约1350w,由此国内进口增量预期约1285w,带来中国矿供需拐点,关注Q2后的供需改善。

2024年国内电解铝产能达到天花板,海外投复产速度慢下调增量预期:供应端国内产量增量预期60w,增速1.4%,其中新旧产能贡献增量24w、云南恢复带来产量30w。海外产量增量预期下调至60w,其中确定性增量预期在45w附近,大规模增产仍需等待印尼印度项目的集中投放。

国内实际消费预期在持平附近,表需仍有望高于实际需求:预计光伏、新能源车、特高压和出口带来的铝消费增量分别为30w、60w、35w、20w,基本能抵消地产的负面消费(-135w);合金化趋势在2024年很可能会带来40-50w的增量。

海外需求难见过分乐观增长,2023年海外需求差,各子行业消费增速平均低于2019年,特别是地产端;预计海外2024年经济同比仍难见明显改观,乐观估计在3%附近。

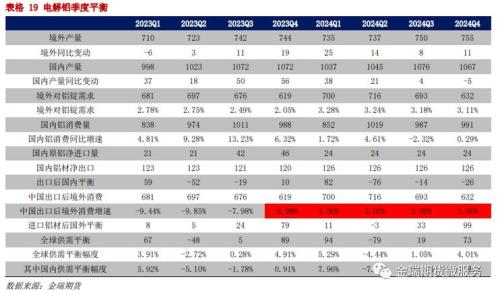

全球电解铝仍处于过剩的状态,其中国内呈小缺口格局,内强外弱延续:中性预期2024年全球过剩约107w,过剩约1.48%;国内需要进口补充,预计国内在进口100w附近仍处于缺口30w左右局面,海外在常规出口后处于过剩140w附近的水平,内强外弱延续。

成本端整体仍有下跌压力:主要来自氧化铝和电煤,预期国内氧化铝高位的现金/完全成本在2675/2825元/吨附近;电解铝悲观点高位的边际成本可能下跌至17200/17700元/吨、海外2100-2150 USD/吨附近。

策略推荐:内强外弱延续,可以考虑反套策略;电解铝单边波动不大,大概率呈前低后高格局,投机性买入可关注17500以内的机会;氧化铝可关注空头参与机会。

风险点:俄铝减产、海内外经济快速反弹带来消费超预期。

1.1氧化铝期货上市,交易机会增加

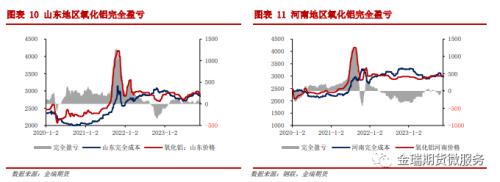

氧化铝2023年整体波动不大,下半年扭转颓势呈现震荡走强的态势,从年中的2800元/吨涨至11月底的2900元/吨附近。期间,氧化铝期货上市,以低于2700元/吨的价格开盘,其后期现联动氧化铝反弹接近20%,盘面最高涨至3200元/吨以上。

下半年国内氧化铝现货走强,现货成交价最高到3100元/吨附近,一方面是云南复产进度和量级快于市场预期,西南氧化铝缺口带动全国氧化铝价格上涨;另一方面是因矿端扰动加剧叠加煤炭价格企稳回升,成本端强于预期,其中矿石端的扰动自6月下旬河南三门峡地区收到复垦要求一直停产,河南矿石紧张逐步外溢到山西、贵州等地;另外几内亚矿山和巴拿马运河在四季度影响了进口矿情绪。

回顾2023年,随着氧化铝期货上市,氧化铝市场交易机会增加:

(1)国内氧化铝期货初始定价过低,主动性买入的机会;(2)2311合约交割前期现错配导致多次出现卖交割的无风险套利机会。

整体来看,氧化铝期货上市后,期货参与者增多,氧化铝价格不再简单的根据供需定价,市场环境变化带来价格波动加剧和交易机会增加。

1.2全球氧化铝仍在增产周期

1.2.1国内氧化铝在建产能依旧偏多

国内在建产能分两种:

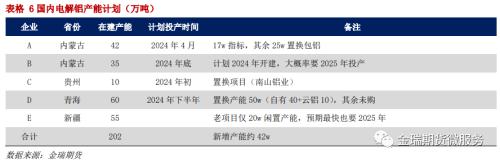

一是完整的新项目:当前在建的新项目产能规划大约3920万吨,其中预期2024年能启动的新项目主要是内蒙赤峰启辉一期130w和广西华昇二期200w,大概率2024Q4才能投产;二是在产项目提扩产:截止2023年11月有做该类计划的主要是重庆九龙万博,计划通过技改提升50w,预期2024H1可完成。

除在建项目外,闲置产能复产对2024年产量增量亦有贡献:截至2023年底,国内氧化铝建成产能10342w,运行产能约8395w,闲置项目接近1067w,其中停产时间低于2年的项目产能约230w,目前看仅内蒙古鑫旺再生50w闲置产能具备复产条件,大概在2024Q1以后;其余项目或因工艺老旧成本过高、亦或因矿石及赤泥库堆存问题,预计2024年贡献产量增量的可能较低。

综上,预期到2024年国内建成产能预期增长430w,2024年国内氧化铝产量增量约242w。

1.2.2海外氧化铝新增趋缓,配套性为主

2023年海外氧化铝产量较2022年总共下滑约90w,其中约90w产量是因2022年Q4天然气价格过高工厂亏损导致减产,涉及项目主要是罗马尼亚Tulcea和西班牙San Ciprian;此外俄乌问题和环保问题也分别导致俄铝乌克兰铝厂停产贡献约30w减量、美铝Kwinana产能削减20%贡献减量约120w。另外,2023年新增投产的产能仅印尼宾坦项目。

预期2024年海外氧化铝产量增约149w,增量主要集中在印度和印尼,新增产能分别是印度Lanjigarh 150w项目(预计2024年仅能投50w)和印尼Tayan一期100w项目(计划24年6月投产);2023年投产贡献的同比产量增量主要是印度utkal 35w和印尼宾坦200w。

1.2.3预期国内外过剩幅度扩大,国内过剩加剧综上,2024年国内氧化铝供应增量约242w,在不考虑进口的情况下预期2024年国内氧化铝全年过剩约168w,较2023年过剩幅度扩大约127w,国内氧化铝市场延续过剩状态。海外市场方面,预期供应增长约149w,出口前过剩约44w,过剩幅度较2023年扩大30w。

由此,预期2024年氧化铝全球过剩约212w,国内外供需均过剩,其中国内过剩压力加深。

1.3氧化铝成本-铝土矿转过剩市场,价格有下跌压力1.3.1国内铝土矿产量易减难增

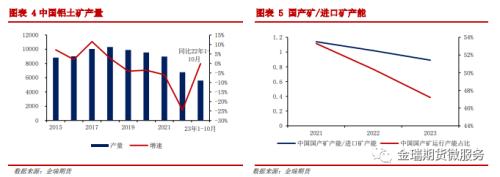

2020年后,受到行业调整影响,我国铝土矿产量下滑,对外依存度不断提升。据SMM统计,2018年后国内铝土矿产量持续下滑,其中2023年即使随着疫情消退,国内产量1-10月也仅同比持平附近。2022年中国铝土矿产量约7781万吨(但可供氧化铝冶炼的产量仅6780万吨),较2021年减少597万吨,增速为-7%;2023年1-10月产量约5610万吨,同比去年1-10月产量基本持平。

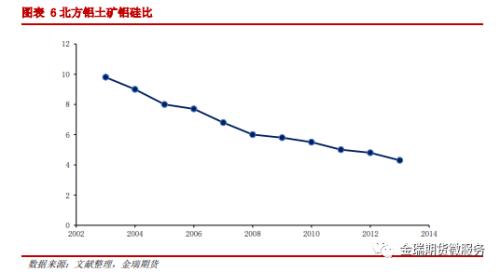

从当前山西河南的政策看,晋豫地区矿石产量仍很可能会继续下滑,其中河南三门峡地区矿山复产遥遥无期,0-500米资源基本探清,加之矿山整顿政策和环保督察政策愈发严格导致大量产能退出;而山西地区,基础储量保有年限仅2-3年,同样面临政策严苛的问题,同时新开矿山中煤下铝项目也暂不具备开采条件使其矿石供应愈发紧张。除供应减量外,北方矿石贫化的问题也日益严重,目前北方大多数氧化铝厂已经开始采用A/S为4~5的中低品位铝土矿,甚至某些企业供矿铝硅比已经下降到4左右。

西南方面,随着广西地区陆续有一批新矿山采矿权获批,预期其矿石环比有望增加。

总的看国内的铝土矿增量不足,减量更明显。故预期2024年国内铝土矿产量难增,乐观点整体持平。

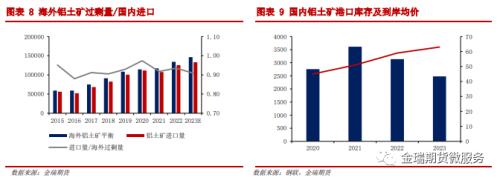

1.3.2海外铝土矿产能持续扩张

2023年10月我们对海外主要铝土矿出口国(几内亚和澳大利亚)的铝土矿项目进行梳理,预计24年海外铝土矿较2023年的增量约1755w(其中新增产能约1716w),乐观预期为1955w(SMB、特变电增量尚不确定)。

1.3.3铝土矿市场转过剩

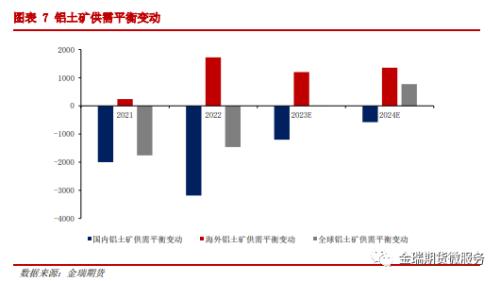

综上,预期2024年全球铝土矿供需平衡向过剩的方向扩大773w,其中海外铝土矿出口前过剩扩大1353w,国内进口前向缺口的方向扩大580w。

通过对比,发现海外过剩量约90%-95%基本都流入国内。因此预计2024年我国铝土矿进口增量约1285w。

2023年铝土矿大概率呈短缺格局,其中国内港口铝土矿库存下降650w,预计国内铝土矿2023年缺口570w附近。考虑2024年国内进口增量后,预计铝土矿转过剩,预计过剩幅度在300w。

1.3.4几内亚政治风险不容忽视

从近几年几内亚对铝土矿的出口政策来看,政策上并未有进一步收紧,截至目前当地政府也并未表明过要禁止铝土矿出口,但从政策指向来看,几内亚想要延伸国内铝产业链,减少矿端资源的直接出口。

此外,几内亚政局不稳、军事政变时有发生,且2023年有多次出现罢工,虽每次动荡未对铝出口造成明显影响,但仍需保持警惕。

1.3.5氧化铝成本结论

(1)即期成本

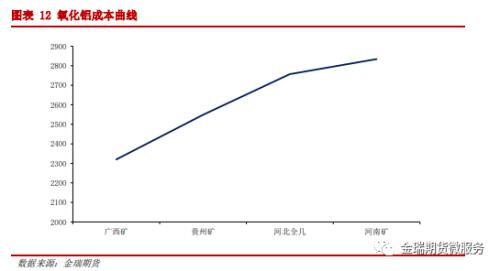

河南依旧是国内成本的高地,即期山东/河南边际现金成本2830-2860元/吨,高位的边际完全成本在2980元/吨附近。

(2)矿石端预期带来成本最大降幅在300-400RMB/吨1、铝土矿过剩幅度确定国内氧化铝的高成本大概率依旧是河南地区,河南地区国产矿产能有减产压力,带来成本下移,具体下跌幅度有待观察,最大跌幅预期在150-200RMB/吨。

通过对企业使用进口矿和国产矿的生产成本进行比较发现,使用进口矿企业的生产成本低于使用国产矿,而国产矿中使用河南矿的成本位于最高位。

因此,考虑到2024年我国进口后铝土矿转为过剩,其过剩幅度小于氧化铝市场,而且当前河南国产矿部分的氧化铝产能依旧有450万吨左右,故河南国产矿部分产能大概率依旧会面临被市场逐步挤出,带来边际成本回落。但预期2024年河南部分产能依旧会处于国内成本高位,从即期成本看,河南国产矿产能的成本比进口几内亚矿的成本高大概160RMB/吨,故高位边际成本回落的最大空间是150-200RMB/t。

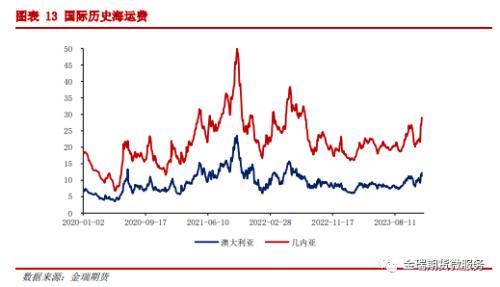

2、海运费回落拉低全球氧化铝生产成本

根据航运巨头及相关航运市场报告预测,2024年航运市场供需过剩会加剧,预计2024年海运费或再度承压。截至11月底,几内亚至中国海运费年均价约20美元/吨,当前由于巴拿马运河的原因海运费涨至29美元/吨附近,因此预计2024年海运费中枢较当前大概率至少能回落8-10美元/吨,由此带来氧化铝成本的降幅在150-200元/吨附近。

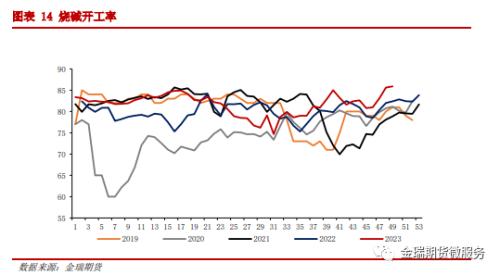

(3)其他主材偏过剩,下行空间有限

2024年烧碱供应增速预计有所放缓,需求难言乐观下,供需预期趋于宽松但整体过剩幅度有限。2024年无烟煤预计供需呈现紧平衡状态,价格较当前无较大下跌压力。

因此从氧化铝整体成本来看,认为2024年下跌压力主要在矿端,中性预计高位的山东/河南现金成本在2550-2675元/吨附近,较当前成本下滑约150-200元/吨,高位的完全成本在2725-2825元/吨附近。悲观点成本可能下跌300-400元/吨,高位的现金/完全成本在2525/2675元/吨。

1.4氧化铝结论

综上,预计2024年氧化铝价格有下跌预期,整体在2675-3000元/吨区间波动:一方面,全球及国内氧化铝延续过剩且幅度均有所扩大;另一方面,成本端铝土矿供应偏紧格局预期有所改善带来价格回落,但预计幅度有限。

二、电解铝篇

2.1电解铝市场回顾-超预期的国内外消费

回头看2022年底的预期,虽当时2023年的平衡结果的预期依旧在可接受的范围内——全球过剩(即使最乐观的消费下也过剩)+内强外弱,但细看还是认为过剩的结果偏差幅度过大,特别是海外的供需结果。

反思下来我们认为还是有几个超预期或者在2022年底看错的地方:

1、国内消费超预期的好

2022年底我们预期最好的消费增速在2.5%附近,悲观点可能处于持平附近。回过头来看,相较于我们认为的最乐观的情况,我们去年的预期依旧出现比较多的错误:

(1)型材消费比预期的更好:

我们认为最乐观的情况下型材端能有110万的增量,其中光伏约58w、地产约55w。回头看发现我们低估了光伏增长,因我们采用光伏装机需求推算,但实际上国内组件产能2023年快速扩张,叠加海内外光伏组件因高需求增长都在大幅累库,导致我们认为的光伏组件的需求和组件的供应出现大幅偏差;地产端我们也忽视了2022年以来的建筑型材的过度压产,今年我们一直以为地产端是负增长的,特别是5月后实地调研也感受到大型型材厂建材板块的负面。另外,我们去年底以为最乐观的消费出现是因为保交楼可能导致建材的消费会改观,但实际保交楼仅在上半年/Q1附近明显,所以双重错误导致我们对型材端需求预期被严重低估。

(2)低估了出口的负面:

2022年底我们认为比价抑制的消费在-10%附近,实际因海外需求负增长导致的出口减量比预期的翻倍。

(3)未意识到的线缆行业需求增长:

2022年底我们认为线缆部分的需求很可能就是持平附近,难见明显的增加,但2023年随着疫情放松特高压施工快于预期,导致线缆部分带来铝需求增长接近60万吨。

由此,我们在2024年的消费预期中应该重视:扩产带来的结构性问题、特高压增量问题以及建筑型材的过度压产问题。

2、低估海外消费的差

我们主观认为海外的需求会低增长但也并未意识到其会大幅的负增长。受限于研究深度我们依旧无法对未来海外铝消费有合理的预期推演,只能依旧保持给其一个乐观的消费增速来避免犯错。因消费端的错估导致实际海外的过剩比预期的更严重。

3、海外供应增量结构并未出现大幅的意外性减产,反而是增复产低于预期虽2023年海外的实际增量与去年底我们的预期差异不大,但因我们计提部分欧洲新增减产和俄罗斯减产。回头看欧洲的高成本产能2023年确有减产增加,但预期的俄罗斯的减量并未发生。反思下来主要低估了企业的寻货能力和销售能力。故在预期2024年的海外供应的问题上,我们不打算计入俄罗斯的减产风险,一方面是因为综合看俄罗斯的电解铝应仍有利润,二是俄乌有缓和的迹象。

此外,2022年底对增量项目的产量贡献也过于乐观,实际兑现的增量比预期大概低30w,其中华青和俄铝Taishet比预期的增量少11w、复产的巴西Sao Luis也比预期的进度慢增量少18w。

以上判断的失误,导致对国内冶炼利润的下降给予过高的期望,连带影响是在年初看错了下半年的头寸。

2.2国内电解铝的供应

2.1.1国内电解铝到达产能天花板,是否解锁上限未定2023年底国内的建成产能约4460w,距离产能天花板上限不足100w,当前国内新增电解铝供应项目不多,在建项目中新增的产能约70w,其余产能以置换为主。

综上,国内在建电解铝新增(非置换)项目基本都在内蒙,其余均是产能置换,产能置换基本是能耗压力大的北方向南方迁移,并非完全是成本驱动。

预计2024年国内最高运行产能在4500w附近,基本到产能天花板上限。虽煤炭行业供给侧有部分放开,但截止2023年11月仍未有铝行业供给侧放松的确切消息。2024年新投产能42w预期在2024年贡献产量增量12w附近,2025年贡献产量增量50w附近(考虑闲置产能的置换)。

2.2.2国内电解铝复产量有限

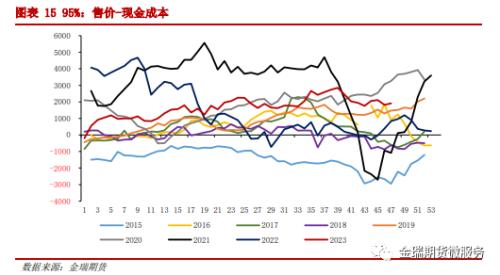

(1)全行业盈利,利润不足以限制复产

截止2023年11月,国内冶炼今年基本处于全行业盈利的阶段,2022年以来95%以上的冶炼利润在1000-2000元/吨,在产项目除硬制约外大概率均处于能产尽产的状态,故稳定在产项目能提升的空间有限。

(2)闲置产能贡献产量增量低

截止2023年10月,国内闲置产能主要在新疆、辽宁和河南,其余地区的闲置均零散出现,其中河南闲置是因网电价格过高、取暖季限产;辽宁项目被收购后暂无明确的复产计划;新疆能耗双控压力减轻后部分项目在做产能置换。

2024年闲置产能中能启动目前看仅四川启明星的6w产能,其余项目2024年贡献产量增量的可能较低,但因四川启明星尚无明确的复产计划,故预计闲置产能项目在2024年贡献的产量增量较低。

2.2.3云南电力预期带来产量继续增长

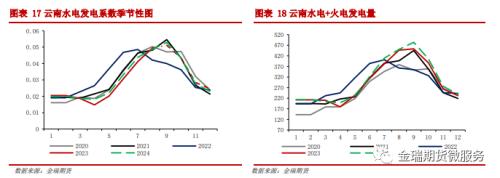

2023年云南平均运行产能增长约20w,跟去年底预期基本一致。重新梳理云南电力供应发现,截止到2023年上半年水电装机增加约90万千瓦时,火电持平,较“十四五”规划2023年水电装机增加15万千瓦时、火电装机持平相比,云南稳定电源的建设在2023年进度有所加快。

梳理发现,云南计划建设的5个共480万千瓦煤电项目中,截止2023年11月仅国能一期70万千瓦时的煤电项目在建,计划2025年一季度投产,即使赶工云南2024年火电产能增量也基本为0。

2023年云南火电出力超预期,弥补了水电的缺口。鉴于2023年年初的煤价依旧在电厂的成本线上,对煤电出力有部分制约,我们主观将2024年的煤电月度出力上调至50-70亿度/月,大概率难以超过今年5月政策强压和经济性高点的出力,即预计2024年的火电出力增长约35亿度。

水电方面,鉴于2022年云南降水明显高于往年同期,我们剔除2022年的水电高出力系数取近三年以来的均值作为2024年水电出力系数,核算下来2024年的水电出力较2023年增长约70亿千瓦时。即稳定电源的增量预期在105亿千瓦时附近。

用电端看,云南的民用电基本变化不大,工业用电中云南铝和非铝的用电量基本呈6:4的结构,故中性预期2024年云南的铝行业用电量可增长约60亿度,产量增量约为50w吨,丰水期可满产,故据此推算云南2024年的平均产量约在510w附近,但考虑到2023年山东部分工厂产能搬迁到云南带来产量损失,故预期除山东某工厂置换到云南的产量损失外的产量净增量在30w附近。

2.2.4能耗双控大概率对供应端的影响不大,相对广西有压力2022年初,国务院印发《“十四五”节能减排综合工作方案》指出,到2025年全国单位国内生产总值能源消耗比2020年下降13.5%。经国家能源局负责人介绍,为实现该目标,“十四五”时期,我国将以年均2%左右的能源消费增长支撑5%左右的GDP增速,即年均降幅需在2.86%附近,这也意味着到2023年底累计单位能耗降幅需到8.32%以上。

据我们的统计,广西、浙江的能源消费降幅不及目标要求,云南、新疆、内蒙、甘肃等地的压力相对不大,其单位GDP能耗的累计降幅均已到10%以上,特别是新疆和内蒙地区累计降幅甚至超过20%。

2.2.5结论

综上,预期2024年国内电解铝产量增量在60w附近,年底云南枯水期减产前运行产能高点预期在4380w附近,其中西南市场(云南减产前)的运行产能基本维持在今年的高点附近,平均运行产能增加约120w,大概率2024年维持南弱北强的格局。

2024年产能基本打到天花板附近,但远期置换项目仍能带来部分产量增量,特别是2025年后云南的火电机组出力有望改善,总的看产量增量预期能高于2024年。

另外,2024年能耗方面的压力依旧不明显,相对需关注广西区域的降能耗压力2.3国内电解铝实际需求增速放缓,大概率仍能正增长2.3.1合金化趋势不改

据行业信息机构统计2023年以来国内铝水转化率从2022年最高点不到70%增长到今年最高点接近75%,国内合金化比例继续提高。

此外,2023年5月云南对《云南省推动铝产业加快提升能效水平促进绿色低碳转型发展的实施方案》征求意见,明确规定在需对企业实施负荷管理时,原则上压减产业链条短、装备水平差、能效水平低、污染物排放高、安全生产能力弱的电解铝企业用电负荷,其中产业链延伸指标占60%的权重。

双重驱动促使铝水铸锭量下降。2023年铝棒产量增长超过150w,带来表观消费的快速增长。而2024年预期仍有接近100w的铝棒产能待投,根据开工率测算大体能带来40-50w的铝棒产量增长。

2.3.2光伏-屋漏偏逢连夜雨

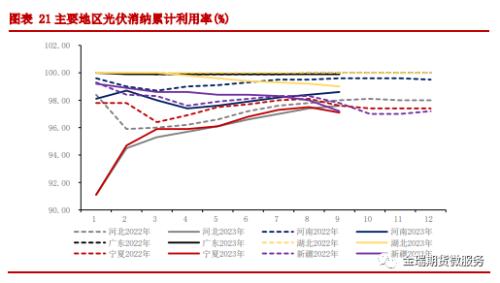

1、国内装机面临消纳问题

国内光伏集中在山东、河南、江浙等14个省份,约占总装机量的75%,但2023年开始河北河南及宁夏新疆等6个省份都开始出现弃光率增加的局面。

消纳问题的主要解决办法是增加储能、加快特高压线路的建设以及增加电网的调度能力。短期储能是最快见效的方式。

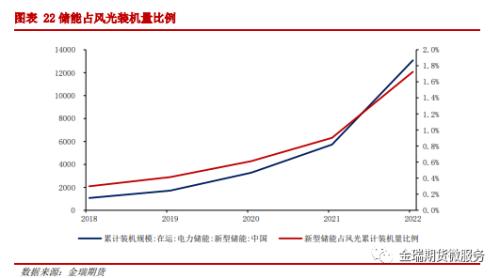

考虑到当前增量光伏的配储要求基本都在15-20%,若我们理解为该比例是满足消纳前提下的合理比例,则未来光伏、风电的增量必须配套对应比例的储能,或者储能高速发展解决存量储能配套率过低的问题。

当前储能方面,配储因储能利用小时数偏低内部收益预期低,故配储的积极性相对弱。反而独立储能和工商业配储因利用小时数增加、共享收益等市场参与的热情较高。故储能问题主要制约的是集中式光伏的装机投产,相对分布式和户用光伏的投产压力并不大。

由此可推演,传统的户用和工商业分布式光伏项目依旧能按照计划增产,但电站项目或者风光电项目的配储大概率需要靠独立储能来解决,而按照现在的独立储能招标情况看基本在2.4GW/月附近,折算下来明年能支撑的电站增量在115GW左右(15%的配储比例,光伏占比60%折算)。

由此可推演,传统的户用和工商业分布式光伏项目依旧能按照计划增产,但电站项目或者风光电项目的配储大概率需要靠独立储能来解决,而按照现在的独立储能招标情况看基本在2.4GW/月附近,折算下来明年能支撑的电站增量在115GW左右(15%的配储比例,光伏占比60%折算)。

综合海外主流机构的预期,海外2023年的装机预期在180GW附近,2024年中性预期在220GW附近,乐观点预期在250GW附近。

3、组件产能过剩,供应仍在扩张

综上,预期全球2024年的装机量在420-460GW附近,考虑到欧洲的隐性库存依旧较高,主观下调装机量至420GW,同比增长约60GW,增量较2023年的110GW下降。由此带来的国内组件增量约55GW,较2023年的增量115GW减量。

除增量减量外,未来几年铝光伏边框面临部分被复合材料替代的风险,复合材料主要是通过树脂和玻璃纤维拉挤成型,成本相对低,且复合材料边框在海面滩涂、盐碱地等高腐蚀场景有独特的优势。随着2023年复合材料的研发深入,未来铝边框市占率很可能会下滑。

但组件行业的快速扩张,国内组件伴随着需求的高速增长也有明显的库存积累。

而据Wood统计2024年国内组件产能依旧会维持扩张的态势,预期到2024年国内的组件产能会增长到1405GW,较2023年仍会扩张400GW附近。市场竞争有望加剧,大概率会带来集中度提高和产能部分退出。伴随着国内低利率、低价和需求增长的环境,预期组件库存依旧会维持增长,故认为国内组件库存并不会明显施压组件开工。

由此光伏端带来的铝消费实际增量预期2023年在135-140w、2024年降至30w左右。

2.3.3特高压-大风起兮云飞扬

2022年国家电网在重大项目建设推进会议表示,将再开工建设“四交四直”特高压工程,加快推进“一交五直”等特高压工程前期工作;以及十四五期间特高压规划“24交14直”,但2021-2022年因疫情原因导致发展延迟,仅开工核准4条,整体特高压建设进度后移。2023年国网计划核准5直2交、开工6直2交,开启特高压新一轮建设高峰。

截止2023Q3,2023年已核准4条特高压线路,预期剩余项目的核准会在2024年进一步加快。

随着特高压项目的落地,2023-2024年都处于项目建设高峰期,有一批项目需集中交付。按照公里数折算2023-2024年的平均建设公里数约为3731,较2022年的平均建设公里数3265增长约14.2%。

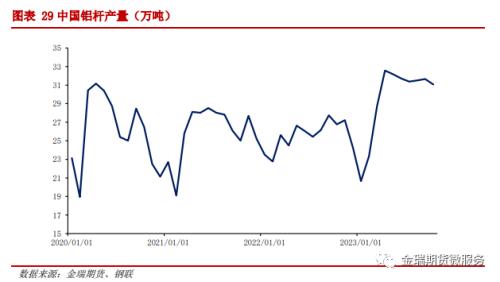

由此,铝杆消费2023年以来快速增长,2023年铝杆产量预期在350-360w,同比增速17%左右,剔除2023年铝杆需求增量后预期2024年铝杆需求增速在9%以上(因仍有较多项目处于可研阶段,仍有部分有望2024H2体现部分需求),即至少带来30-35w的增量。

2.3.4新能源车-此消彼长,增量有望维持

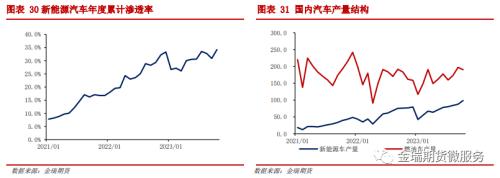

截至2023年10月,国内累计汽车总销量2401万辆,同比增长7.3%,其中新能源汽车累计销量728万辆,同比增长33.5%,渗透率30.4%。随着2022年末政策退坡影响的逐渐消散,叠加碳酸锂等电池原材料价格回落带来的新能源汽车降价,渗透率仍在持续提升,2023年10月单月的新能源渗透率已提升至33.5%。销售结构上而言,燃油车降幅明显,新能源车承接了行业的主要增量。

鉴于全球主要经济体仍在积极推广新能源车应用、国内充电桩瓶颈等的解决,根据主流机构和券商的调研,预期2024年新能源车依旧能维持快速增长,2024年新能源车有望突破1100w产量,渗透率最高达到40-45%,2025年后随着渗透率到高位,维持高增长的可能性较低,预期增速会逐步下移。全球在保增长的压力下,预期2024年汽车总产量依旧能维持6-7%附近的增长。由此带来的铝消费预期有望扩大到增量到60w附近,增量略有扩大。

2.3.5地产-负面拖累预期加深

1、地产继续带来铝消费负增长

2021年开工国内融资收紧等原因导致供给端债务违约/展期的明显增加,2021年销售额占比行业33%的地产企业均有出现债务/理财产品的违约或展期,故资金紧张对行业的影响程度已经达到历史新高。随着政策端的放松和呵护,预期供应端收缩的影响已基本体现。

2021年以来,全国土地成交连续3年大幅度下降,导致新开工和新增供给的持续下行。

鉴于政策端并未完全放松,且消费者收入增速放缓、杠杆在高位,购买能力和意愿都不强,故要看到新开工明显好转仍需要时间,预期未来很长一段时间商品房开工大概率都处于波动不大的阶段。

新开工方面,保障房建设和城中村改造有望平滑部分未来几年新开工大幅下降带来的负面影响,尤其城中村改造,据申万证券测算在未来5-10年可带来建面约10亿平,分摊到5年预期年均增量在1-2亿平方米。

因70-80%的城中村项目是改造为主,预期乐观情况下能带来即期增量1.5亿平方米/年,即可带来竣工面积增速同比改善7-8%。但2021年以来的新开工累计降幅在40-45%,即使考虑保交楼继续推进停工项目重启和城中村改造的影响,2024年地产端带来的铝消费预期仍然是负增长。

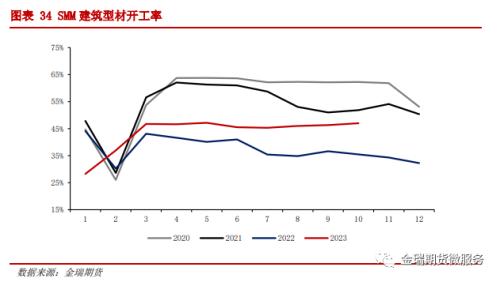

2022年以来地产端紧张导致建材开工率下滑,2022年底的开工较2021年下滑接近33.9%。经测算,2023年地产端的需求累计下滑不足25%,故2023年出现地产消费未明显改善但建材端的开工相对回升的现象。据SMM统计2023年的建筑型材的开工比2022年改善接近6%,带来铝消费增长约62w。

2024年随着前期开工的下滑,即使考虑到保交楼和城中村改造的影响,预期2024年最乐观情况下建筑型材的消费依旧会较2021年下滑42%,由此建筑型材的开工同比依旧需下滑至32-33%附近,带来同比负12%的消费增长,约贡献135w的消费减量,地产端依旧是负向拖累。

2.3.6结论

2023年表观需求增长接近210w,表观需求好于实际消费,认为2023年中间品有积累部分库存,导致中间品今年整体加工费下移。预期2024年实际需求乐观点在持平附近,而合金化趋势在2024年很可能会带来40-50w的增量。故2024年的实际消费预期微增10w左右,但国内的表观需求增长预期在1%附近。

2.4海外电解铝供应

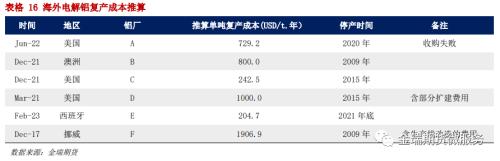

2.4.1海外冶炼利润不足以刺激高成本产能复产随着能源价格回落,海外成本也回落明显,从年初的3000USD/吨下降至11月的2200-2300USD/吨。伴随成本回落欧洲的高成本产能的盈利情况改善。初步测算下来德国的冶炼2023年平均利润大概率在200-300USD/吨。

但鉴于海外停产的项目复产成本摊算下来基本在200-250USD/吨(如若涉及到需技改甚至高到700-1000USD/吨)。复产成本高叠加能源供应仍有较大的不确定,故欧洲高成本产能仍未大面积启动。

2.4.2海外大规模增产仍需等待印尼印度项目的集中投放2023年海外的产量增量约为27w,预期2024-2026年仍有约300w产量待释放,其中复产约占40%(欧洲和北美为主),扩建占60%(集中在亚洲、中东和俄罗斯)。

更新企业情况后发现,2024年增量预期下调至59w附近,低于此前80W增量预期,主要是因为印尼、俄罗斯、巴西的增复产进度低于此前计划。而在2024年的增量中,25w是俄铝和华青扩产导致的产量增量;20w左右是已复产项目折算产量增量,即相对确定项目占比接近75%,故2024年海外产量大概率继续增长。

2.5海外电解铝需求:2023年海外需求奇差,预期明年不会继续恶化2023年海外的需求同比继续恶化,截止2023Q3中国出口后的海外需求增速处于-6.3%附近,需求增速持续处于低位。但是好的是,三季度同比降幅有收窄。

简单拆分看,相较于2019年各子行业均处于明显负增长的局面,其中2023年航空交通行业负面有改善,地产端的负面依旧在加深。

市场普遍预期2024年海外的经济同比仍难见明显改观,由此2024年海外消费即使有改善也大概率会低于中长期的2-3%的消费增长,主观将2024年的海外需求增速调至偏乐观的水平,即3%附近。

2.6全球的平衡及中国的平衡

综上,预期2024年全球仍处于过剩的状态,过剩幅度在1-2%的水平,较2023年缩小,其中国内在进口100w附近处于缺口30w左右局面,海外在常规出口后处于过剩140w附近的水平,内强外弱延续。

2024年全球大概率处于仅二季度去库、其余时间点全球均处于累库的节奏。预期国内一季度的库存高点在135-140w附近的水平,预期2024年3月进入去库节点。

三、成本篇:成本中枢预期小幅下移,关键看能源端跌价压力3.1氧化铝的成本(详见1.3.5)

3.2炭块的成本

根据IEA、EIA和OPEC在10月的预测,2024年全球原油库存变化分别为增长57.12、减少5.14、减少158.81万桶/日。其中供应上,预期2024年同比增长分别162.52、93.04、152.45万桶/日;需求上预期2024年同比分别增长88.00、131.13、224.57万桶/日。

故普遍预期2024年的供需较2023年好转,但因全球主要经济体的原油库存都在低位,偏紧格局下预期价格向下空间有限,易涨难跌格局延续。

由此带来石油焦价格的向下空间不足,炭块成本支撑强,价格易涨难跌格局延续3.3能源成本

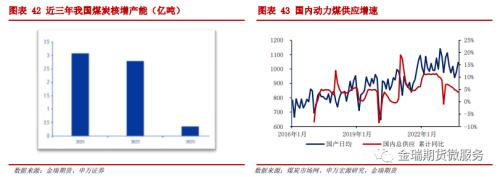

3.3.1国内煤炭预期:供应核增有限,市场煤价格波动预期增大据统计,2021年我国煤炭核增产能超过3亿吨,2022年核增产能约2.8亿吨,2023年目前核增约3500万吨,新增产能核增逐年下降,限制增产空间。而在产矿方面,由于常态化安监保供煤矿高产量难以持续、东中部地区煤矿资源面临下降。故预期2024年供应增速大概率会持续回落,最高产量增速应在5%附近。

需求方面,2024年大概率能保持约4-5%的增长,一方面因2022年下半年开始加速煤电建设,在建机组陆续投产会带来煤炭需求提升,而国内水电出力并未明显的跟涨装机量,即对煤电的高需求有望维持;另一方面,2023年非电行业因需求不足,开工维持在低位,预期2024年下半年随着稳增长政策的见效有望带来非电行业需求的增长。

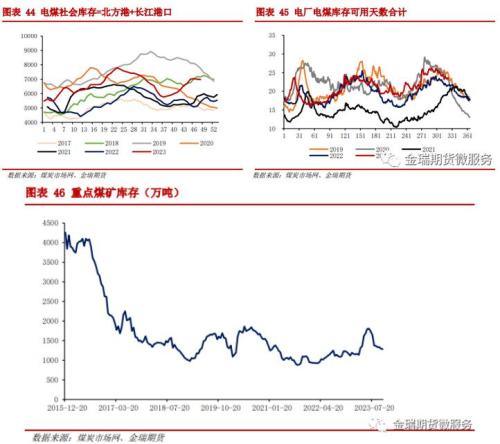

综上,预期2024年煤炭行业供需基本平衡。库存方面,鉴于今年国内煤炭的库存压力基本体现在社会库存上,电厂和港口的库存水平并不低,即使2024年上半年需求恢复价格的波动也会偏小,大概率呈前低后高的走势。

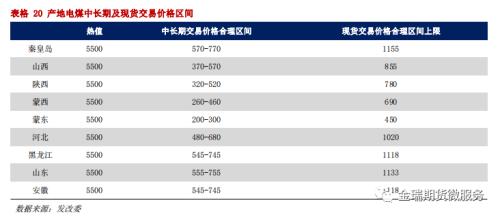

此外,从《2024年的电煤中长期合同签订履约工作通知》可知2024年的长协煤减量、市场煤供应增加,产地价格仍执行各省的合理区间政策,故预期供应增加后市场煤价格波动有望加大,若宏观需求不足/超预期,则价格有可能突破2023年的合理价格区间。

2023年秦皇岛港口的动力煤均价在970元/吨附近,区间在760-1155元/吨。预期2024年的市场煤价格中枢大概率会下降到900元/吨附近,波动区间会加大。

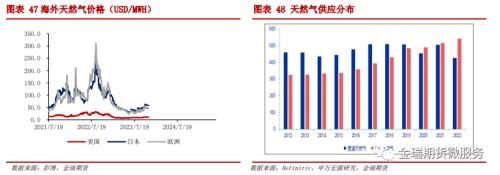

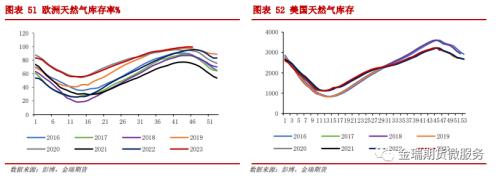

3.3.2海外天然气价格预期:紧平衡维持,远期有宽松预期,价格小区间震荡为主2023年天然气价格回落明显,价格中枢基本下降到2021年上半年水平。海外天然气供应小幅回升,其中LNG增长明显、管道燃气供应锐减。

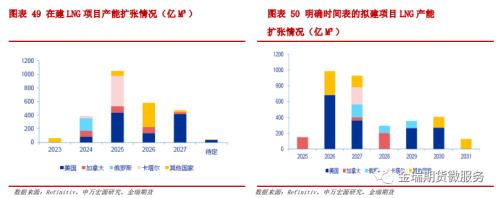

从目前LNG液化出口设施的投放计划来看,2024-2026年LNG液化出口设施有望迎来一轮投产高峰,2025年前全球LNG供给能力增速较慢,2025年可供给能力将迎来快速增加。

平衡方面,据申万证券测算,在仅考虑国际各地区LNG产能供给增加替代俄管道气,以及在2023年-2024年欧洲天然气消费分别削减15%及10%的情况下,预期欧洲市场可实现紧平衡;若考虑到北非等其他欧洲气源产量还有提升空间,全球LNG市场平衡有望略宽松。2025年后全球LNG产能大规模投产,全球天然气供需均趋于宽松。

虽全球供需有望好转,但因整体库存水平并不显著高,预期2024年海外燃气的价格基本节奏类似2023年,前低后高维持,但受新增产能投产制约,下半年的涨价幅度会低于2023年。

3.4成本结论

截止11月底,国内即期高位的边际现金/完全成本分别是17700-17800/18200-18300元/吨;海外的高位边际成本是在2200-2250USD/吨附近。

远期成本预期能源端跌价、原油震荡回升、氧化铝中枢继续回落,由此带来成本最大降幅预期在550-650元/吨,由此预期2024年国内的悲观点高位的边际成本预期在17100-17200/17600-17700元/吨,海外高位的边际成本在2100-2150USD/吨。

四、结论

对于2024年市场,可以得到以下结论:

1、氧化铝全球过剩预期加深:国内外均过剩且国内过剩压力加深,国内无进口诉求。

2、海外铝土矿预期2024年中有望转过剩,施压成本:海外矿过剩预期带来国内的进口增量,中国矿供需拐点将至。

3、全球电解铝仍处于过剩的状态,其中国内呈小缺口格局,内强外弱延续,特别是上半年国内仍需常规进口之外的量补充。

4、成本端整体仍有下跌压力,主要来自氧化铝和电煤,预期国内氧化铝高位的现金/完全成本在2675/2825元/吨附近;电解铝高位的成本悲观点可能下跌至17200/17700元/吨、海外2100-2150 USD/吨附近。

6、策略上,内强外弱延续,可关注反套策略;电解铝单边波动不大,过剩环境和成本无大的下跌空间,大概率呈前低后高格局,投机性买入可关注17500以内的机会;氧化铝可关注空头参与机会。

扫一扫关注微信

扫一扫关注微信

{kind=link}