铝:消息面,近期市场传言称在行业高利润推动下,全球铝供应增长速度正在加快,同时随着海峡通航预期升温,市场预计中东地区隐形库存或对海外供给造成冲击,形成利空。宏观面,美国商务部周四公布数据显示,美国5月PCE物价指数年率录得4.1%,为2023年4月以来首次高于4.0%。上周美联储连续第四次会议将基准利率维持在3.50%-3.75%不变,符合市场预期。美联储称尽管中东冲突带来较高不确定性,经济活动仍以稳健步伐扩张。根据点阵图显示,18位FOMC参与者中有9位预计2026年加息,目前通胀压力仍存,贵金属资产承压。美伊方面,目前和谈仍悬而未决,周末局势再度升温,美国总统特朗普当地时间27日表示,美军刚刚打击了伊朗的导弹和无人机储存地点,以及沿海雷达站点,因为他们再次违反了停火协议。伊朗28日回应称同样打击了多处美军设施。此轮袭击再次表明,即使伊朗与美国已达成一项临时协议,试图就最终停火协定达成一致,伊朗战争仍可能失控。目前地缘风险溢价并未完全消退,同时核问题等分歧仍未得到解决,需要关注谈判进展。

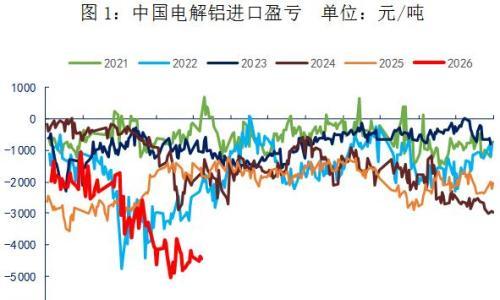

基本面来看,海外近300万吨产能缺口仍存,伦铝获得底部支撑,后续需要关注海峡开放后中东隐性库存可能造成的冲击。沪铝整体跟随伦铝运行,供给端来看,国内电解铝供应稳中有增,库存方面,6月29日,国内电解铝锭库存116.5万吨,较上周一库存下降7.7万吨,目前去库速度有所提升,但绝对库存仍在偏高区间。此外,随着近期内外价差走扩,铝材出口利润增加,拉动了铝制品出口量,5月未锻轧铝及铝材出口63.2万吨,净出口量比4月份的27.1万吨环比增长22.5%,为国内铝需求提供支撑,后续内外价差收窄后后续出口需求或出现下滑,需关注海峡通航与海外复产预期下出口订单的变化情况。

综合来看,目前宏观面加息预期升温压制严重,海峡通航预期升温提振海外复产预期,国内库存绝对水平较高的基本面格局仍对铝价形成拖累,多重因素作用下,铝价短期承压。不过,现实层面来看,短期内的实质性供给缺口仍难以得到弥补,价格底部存在支撑。预计近期在宏观压制下维持震荡偏弱。后续持续关注美伊谈判情况与美联储相关动向。

中财期货13718696579

扫一扫关注微信

扫一扫关注微信