2025-09-09 08:17

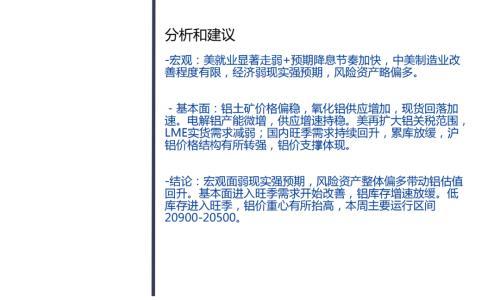

观点梳理:昨日沪铝高开走低,主力合约收20720元/吨,收涨0.24%。电解铝方面,供给延续高位,广西技改项目投产,云南第二批置换项目投产,其他暂无变动计划。8月国内电解铝运行产能小幅提升至4390万吨,产量373万吨,环比增长0.2%,同比增长1.1%,铝水比小幅回落至73.7%。金九旺季效应初显,周内加工企业平均开工率上调1%至61.7%。分版块看,铝板带上调1.2%至68.6%,铝箔开工率上调0.8%至71.9%,铝线缆开工率上调1%至64.8%,铝型材开工率上调1%至53%。再生铝合金开工率上调1.8%至55.3%。上周伦铝库存呈区间波动格局,整体有所增加,最新库存水平为484,675吨,增至逾五个月新高。9月5日当周,沪铝库存小幅回落,周度库存减少1.21%至124,078吨,位于三个月相对高位。铝锭周度累库0.6万吨至62.6万吨。电解铝开启宏微共振模式,美联储9月降息加码且美元趋弱,国内政策托底预期,宏观综合驱动偏强。近期下游部分地区开工受到环保限制,备货热度有所下降,铝锭库存拐点推迟。但多板块旺季预期开始启动,铝价整体偏强运行,可择机逢低做多。

(中航期货15236266258)

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

扫一扫关注微信

扫一扫关注微信