2025-12-19 09:04

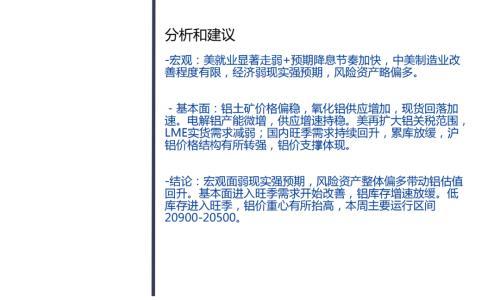

铝:美国11月通胀大幅低于预期,为2026年降息提供支持。隔夜外盘铝价继续走强,LME三月期铝价涨0.38%至2917美元/吨。国内夜盘震荡收高,沪铝主力合约收高于22030元/吨。早间现货市场总体交投依旧偏弱。下游接货情况尚可,依旧有补货行为,贸易则压价采购为主,接货量较少。华东市场主流成交价格在21720元/吨,较期货贴水150左右。广东市场主流成交价格在21650元/吨上下。当前供需基本面实际缺乏有力驱动,消费季节性趋弱,终端企业原材料采购量下降,铝加工企业订单减少,开工率下降。产量则无显著变化,运行产能轻微增加,产量微增。不过基本面边际走弱在库存上未有明显体现,近期库存仍有一定下降。近期国内政策面预期再起。短期铝价或高位震荡为主,不建议追高,以回调偏多对待为宜。

氧化铝:过剩压力不减,氧化铝期货夜盘震荡收低,主力合约收于2545元/吨。早间现货市场无规模性成交,下游电解铝厂零星采购,持货商加紧出货回笼资金,成交价格继续小幅下跌。近期陆续有氧化铝厂实施检修,使得运行产能阶段性下降,产量也有所减少。不过消费增加非常有限,供应仍处于较大过剩状态,库存继续攀升。月底仍有新产能投放,且焙烧检修后复产能补上前期产量,过剩将进一步加剧,因此氧化铝价格继续承压。建议反弹做空。

扫一扫关注微信

扫一扫关注微信