2025-08-30 11:21

本周有色宝长江基本金属5个品种上涨,1个品种下跌。其中,铜均价环比上涨0.58%,铝上涨0.82%,铅上涨0.72%,锌下跌0.07%,锡上涨1.72%,镍上涨0.75%。

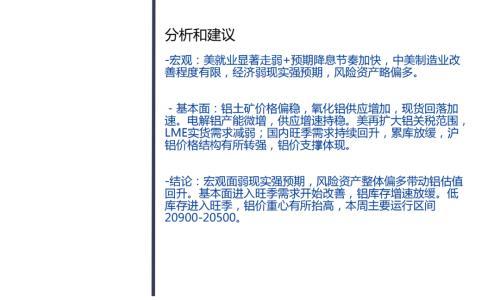

综合来看,电解铝产能继续极高位运行,下游淡季影响下各板块开工下行,铝锭社会库存持续累库。沪铝基本面处于供强需弱格局,南山铝业关停12万吨型材产能,需求端一定程度上边际走弱,短期内铝价或震荡为主。

美联储9月降息概率增强,美元指数弱势,铝锭累库放缓,对铝价有一定支撑,而高价一定程度抑制需求,传统旺季渐近,关注下游需求以及政策端变动情况,预计期价震荡为主。

库存方面:据统计,截至2025年8月28日中国主要市场电解铝社会库存合计61.0万吨,较8月25日的60.3万吨增0.7万吨。其中:无锡18.8万吨,增0.5万吨;佛山19.0万吨,减0.2万吨;巩义8.3万吨,增0.3万吨;上海4.6万吨,减0.1。

下周铝价观点:铝价总体仍处于区间震荡格局,尚未出现明显趋势方向。

扫一扫关注微信

扫一扫关注微信