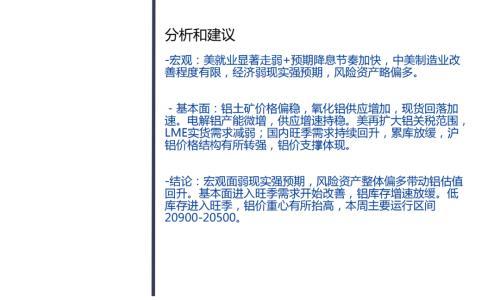

观点梳理:昨日沪铜高开走高,主力合约收于79700元/吨,收涨1.77%。6月美国零售销售额环比0.6,高于预期0.1,美国零售数据显示美国经济仍具有强韧性,经济预期上修仍有空间,美元资产整体显现出乐观的宏观情绪。从高频美国经济预期来看,4月2日对等关税至今经济预期小幅修复,现实数据的强劲或能带来持续的修复空间。国内反内卷情绪莫延,工信部发文改善下游消费预期。基本面,截至7月18日当周,Mysteel标准干净铜精矿TC周指数为-43.20美元/干吨,较上周涨0.11美元/干吨。目前国内铜精矿现货加工费仍然在极低位置徘徊,国内冶炼厂并未敲定第三季度现货铜精矿加工费指导价,在生产利润不断受到压缩的背景下,需继续跟踪海外和国内冶炼厂开工情况。精铜产量方面,7月电解铜预估产量115.04万吨,环比增加1.36%,同比增加11.9%,产量环比小幅增加,虽然冶炼处于亏损阶段,但主动减产意愿依然不是很强,这也反过来支撑着铜精矿报价。进口方面,国内6月精铜净进口同比增加72.85%至21.15万吨,累计同比下降10.73%;6月废铜进口量环比下降1.06%至18.32万金属吨,同比增加8.06%,累计同比下降0.5%,精铜和废铜进口虽然同比好转,但环比上月仍然小幅下降,国内现货紧张态势依旧。库存方面来看,截止7月18日全球铜显性库存较上次(11日)统计增加2.1万吨至56.5万吨;其中LME库存增加13450吨至122175吨;Comex库存增加7831.7吨至220298万吨;国内精炼铜社会库存较上周下降0.04万吨至14.37万吨,保税区库存持平至7.88万吨。需求方面,淡季影响延续消费疲软,但担忧铜价上涨推动部分企业提前补库。前期LME低仓单低库存的矛盾逐步解决,能够带来的边际影响有限。同时,美国经济现实显示强韧性修复经济预期,财政和货币双宽构成中长期向上驱动。国内“反内卷”对情绪有提振,国内外宏观驱动向上,铜价观点调整为震荡向上,近期空单规避。

(中航期货15236266258)

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

扫一扫关注微信

扫一扫关注微信