铜:周末夜盘铜价上涨近1%。铜市仍受低库存、精矿紧张和预期供应缺口支撑,目前国内精矿加工费缩窄至35美元下方。由于前期上涨幅度较大,下游尤其是铜杆开工率明显下降,使得近来铜价进入整理阶段。由于利多基本面没有变化,铜价存在进一步上涨的可能。季度精矿加工费谈判在即,建议关注谈判结果,以及下游开工情况、库存及现货状况。

锌:周末夜盘锌价上涨1%。目前精矿加工费已缩窄至4000元左右,静态计算达到冶炼企业生产成本,但前期锌价快速上涨已使得冶炼利润明显改善,市场寄希望冬季停工的矿山开工。据调研统计3月份国内锌产量环比有望增加3万吨。前期锌价回落显示上冲乏力,中期区间波动的可能性较大。建议关注其它有色品种走势对锌价的影响、库存、现货升贴水及冶炼开工情况。

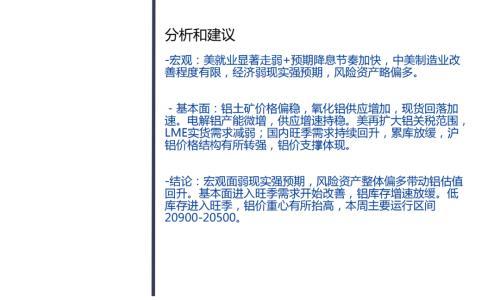

铝:铝价夜盘震荡上行。基本面方面,上周国内社会库存较前一周减少1.3万吨至123.6万吨,节后首次回落,短期铝锭库存或逐步转为下行。铝价高位盘整,前期上涨过快铝价存在一定回调风险,但中长期基本面强势同样支撑价格。操作上建议逢低买入。

镍:镍价夜盘震荡。前期市场报道青山将于十月开始向下游供应镍铁制高冰镍,市场担忧会影响硫酸镍价格,进一步影响镍豆的价格。从实际情况看,镍铁制高冰镍势必对电解镍下游造成挤压,打压镍铁和纯镍价差。基本面方面,中期来看镍矿供应存在较大收缩,未来菲律宾矿山发货逐步增加,二季度后供应预计增加,镍铁价格承压。但短期纯镍供应偏紧不改,预计价格在目前下行趋势后将恢复上涨。

不锈钢:不锈钢价格震荡。供应端近期不锈钢供应维持宽松,库存增加。基本面方面,目前下游消费逐步恢复,不锈钢库存有回落迹象。短期不锈钢利润较高,上行趋势不强,但下方支撑明显,走势预计震荡。中期看不锈钢供需不存在明显缺口,走势预计震荡为主。

近期金价横盘调整,白银震荡走弱,主要受美元指数大幅上行所致。美联储方面官员们的言论仍在安抚市场,但鲍威尔关于可能减少债券购买的言论一度使得金银下挫,但随着PCE核心通胀数据的公布以及美联储官员们对市场的安抚重新回升。土耳其金融市场动荡,中美关系紧张、欧洲疫情反扑等因素为黄金提供避险支撑。短期内在美国经济复苏以及通胀预期上行的背景下,美债长端利率仍有上行预期,美元指数重心抬升,10年期美债利率或继续向1.8-2%区间迈进,使得金银继续承压易跌难涨。

扫一扫关注微信

扫一扫关注微信