锌:

现货方面,LME锌现货贴水10.50美元/吨,前一交易日贴水10.50美元/吨。根据SMM,昨日上海0#锌主流成交于21620~21705元/吨,0#锌普通对2104合约报升水-15~10元/吨报价,进口锌对2104合约报贴水50元/吨。早间锌价下跌,持货商普通锌锭升水报价至对2104合约升水0~10元/吨,主流报平水出货,然由于进口锌锭前期流入较多,下游企业对于其低价升水接受度更高,国产普通品牌成交较差。市场整体成交一般,交投平平。

库存方面,3月24日,LME锌库存减少0.80万吨至27.14万吨。根据SMM讯,3月22日,国内锌锭库存25.65万吨,较3月19日减少0.30万吨。

观点:昨日锌价以偏弱震荡为主,基本面上整体变化不大,供应端锌精矿持续紧张,内蒙地区要求当地铅锌矿企以及冶炼企业当年能耗不能超过去年同期,预计导致Q2减产1.6-3.2万吨,TC的不断下行也挤压了炼厂利润,导致部分炼厂出现减产的情况大概率仍将延续,消费端下游企业积极复工复产,国内最新的库存数据显示锌锭已经开始去库,对价格形成较强支撑,但有一点需要注意的是,继春节前海外大幅交仓后,1-2月份海外锌锭进口量也一直在增加,而且这一趋势大概率会延续,从而持续对国内市场价格形成冲击。

策略:单边:谨慎看涨。套利:买近抛远,内外反套。

风险点:1、流动性收紧快于预期。2、累库超预期。

铝:

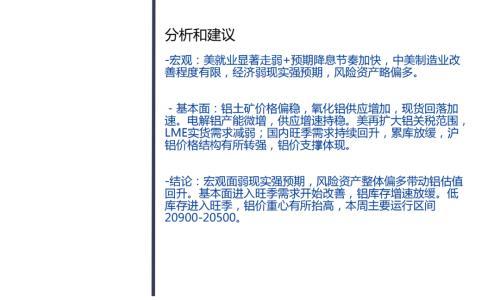

现货方面,LME铝现货贴水29.00美元/吨,前一交易日贴水29.00美元/吨。根据SMM,

经历前日盘面巨幅波动后,昨日沪铝盘面走势趋稳于17100元/吨一线,远近基差收窄,早盘下游入场情绪回暖,刺激部分现货买盘入场,实际成交集中17080-17100元/吨,实时成交集中盘面平水附近,华东现货贴水水平较昨日收窄。但也有持货商反馈,当前价位下,持货商抬高现货升水出货难度仍存。

中原(巩义)市场方面,在期铝价格巨幅波动后,贸易商对华东贴水报价大幅收窄,早盘报价集中对华东贴水60-100元/吨,后续成交向对华东贴水80元/吨靠拢。

库存方面,3月24日,LME铝锭库存增加0.98万吨至194.66万吨。根据我的有色,3月24日,国内铝锭社会库存较周一增加1.2万吨至124.9万吨。

观点:经历前日国储抛储风波后,市场观望情绪加重,铝价趋稳运行,虽然目前相关传闻仍未得到证实,但结合之前海外的大幅交仓,短期对铝价上行形成较大的压制。从基本面上看,“碳中和”概念依然会不时地对铝价形成“事件性”冲击,减产预期将持续对电解铝行业的供给端产生利好,需求端上,马上即将迎来下游需求旺季,去库拐点也已经临近,对铝价仍有一定支撑。多空交织下,结合短期内情绪面、资金面对于铝价的影响来看,观望阶段过后,多空博弈可能再度加剧。

策略:单边:谨慎看涨。套利:买近抛远,内外反套。

风险点:1、流动性收紧快于预期。2、累库超预期。

扫一扫关注微信

扫一扫关注微信