商品大周期,铝价创十年新高

不过,随着商品价格上涨过快,国务院多次点名要求原材料保价稳供应,对期货市场资金情绪打压,引发了5月中旬黑色系大幅回调,商品联动下跌;然而8月份以后,国内限电压力持续增加,出现了大规模的产能减产潮,特别是9月-10月份爆发能源危机,国内煤炭和海外天然气价格创历史新高,高耗能的锌铝等金属再创新高。随着国内推出力度空前的煤炭保价稳供,煤炭供应大幅上升,煤炭价格直线下降,前期受益煤电逻辑的品种纷纷回吐涨幅。同时下半年,欧美实现了就业水平基本回到疫情前目标,受困于通胀压力,开始加速缩减QE、收紧货币;国内房地产行业因三道红线压力,部分房企爆发流动性危机,房地产周期加速下行,市场对商品避险情绪浓,拖累国内以地产为主的商品需求预期,同时高原材料、限电对下游需求压制,需求逻辑转弱,铝价回落至18000-20000元/吨区间。

现货方面,由于今年铝价上涨过快,下游接货积极性不高,现货表现显著弱于去年同期,呈现出小幅贴水状况,负基差结构有所强化;年末随着价格回落,现货价格有所企稳,升水有所走强,主要是华南和巩义。海外方面,随着疫苗接种,复工复产需求旺盛,而LME铝库存水平偏低,加上中国进口窗口打开,铝锭现货升水创近年来新高,表明海外旺盛的需求;LME现货升水幅度较高,期间一度出现俄罗斯加征铝出口关税等因素助推;12月欧美达成铝关税协议,长期制约美国铝供应因素缓解,美国中铝升水有所回落。收益国内价格上涨,进口窗口多次打开,加上去年进口长单延续,今年进口窗口幅度及时间不及去年同期,但进口量持续涌入国内,国内进口铝锭已超百万,高于去年。

(二)国内方面

2.下游开工率前高后低

下游开工方面,上半年需求旺盛,下游各领域开工基本都处于近年来高位,特别是铝板带箔领域,不过三季度由于国内限电、房地产爆发恒大风险事件以及原材料价格高位,下游需求快速减弱,开工明显下滑,11月份限电缓解加之原材料价格缓解,开工开始回升,但整体开工低于上半年水平。

终端需求方面,房地产高位回落,加速进入下行周期;汽车受芯片供应短缺及原材料价格上涨,促销政策减弱使得产销下降;电力投资回升幅度较小,基建效应不强;家电领域受到原材料价格冲击,加之房地产景气状况不佳,销售走弱,但光伏领域和铝材出口表现强劲,成为拉动铝消费的主力。

不过随着房地产市场的纠偏政策正在发挥效果,前期积压的住房抵押贷款加快发放,居民部门11月新增中长期贷款5821亿元,为4月以来最高水平,同比多增772亿元,连续两个月同比多增,这有利于促进商品房销售。11月商品房销售面积两年平均增速为-1.8%,高于上月的-5.0%。。前11月房地产开发投资增速由7.2%回落至6.0%,两年平均增速由6.8%回落至6.4%,11月当月同比降幅由-5.4%收窄至-4.3%,两年平均增速由3.3%回落至3.0%,下降幅度有所放缓。

同时,受三道红线压力,开发商继续加快了竣工,降低负债,竣工需求较强劲带动了上游原材料需求,成为房地产开发投资中表现较为亮眼的一项。1-11月竣工面积两年平均增速由1-10月的2.8%回升至3.8%,单月两年平均增速由上月的-8.3%反弹至9.1%。

光伏方面,中央提出碳达峰碳中和战略目标,密集政策推动了光伏行业提速发展,尽管国内装机目标不及预期,光伏行业协会下调了今年国内装机量从55-65GW下调至45-55GW,较上年增量不大,主要原因是原材料价格大幅上涨,另外光伏指标下发滞后,拖累国内装机需求。不过,组件出口市场需求旺盛,全球各国加快了光伏装机,带动国内出库,光伏组件出口82.2GW,同比增长32.2%,前三季度国内组件产量130GW,同比增长58.5%,预计全年增加40-50GW。

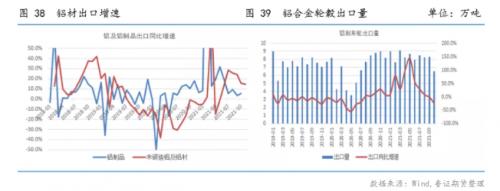

出口方面,今年海外供应逐渐恢复,对国内铝材需求增加,铝制品增速低于铝材出口增速,全年出口需求表现旺盛。根据海关数据显示,2021年11月未锻轧铝及铝材出口量50.93万吨,同比增长20.1%,1-11月累计未锻轧铝及铝材出口量为505.63万吨,同比去年增长14.9%,预计全年出口增加约60-70万吨。此外,铝轮毂出口方面表现强劲,但下半年受限于全球汽车芯片短缺,出口需求有所回落。

库存方面,三季度库存去化不及预期,旺季反而进行了一段累库,库存一度累库至100万吨以上,不过随着11月份开始限电缓解、原材料价格大幅回落,下游开工回升,库存开始重新去化,截至年末库存已降至90万吨以下,且去化速度比较快,考虑到进口100万吨以上铝锭和产量增加近180万吨,表观需求仍然是相当强劲的,主要反映在上半年。铝棒方面,尽管期初库存比较高,二季度去化比较显著,但三季度随着铝价暴涨、限电,下游开工快速减弱,需求下降,铝棒库存快速累增,不过由于10月份铝棒也大量减产,11月下游需求恢复后,铝棒去化明显加快,库存低至近年来新低。

电解铝利润创历史新高年末快速回落

(一)供需展望

宏观方面,展位2022年,内外经济周期错位,海外仍处于复苏见顶阶段,且刺激仍未停止,国内已明显进入下行周期,政策托底已然启动。

房地产方面,商品在房地产下行周期表现比较差,国内铝消费相当大部分关联房地产需求,当前房地产进入下行周期,房地产新开工、土地购置面积转为负增长。而且人口老龄化加剧,新增人口快速下降,居民收入增速放缓,房地产未来预期极差,这意味着地产领域未来商品需求难有较大的反弹预期,长期必然压制铝的价格。12月份中央经济工作会议尽管提出了房地产的良性发展,改善房地产行业资金需求,仅是防止地产陷入困境的情况进一步蔓延,政策边际缓和体现出长效机制下适度微调的底线思维,一定程度上拉长了本轮地产下行周期,短期来看,应该是一个平稳回落的过程,新开工和销售等前端投资快于施工和竣工后端的回落。房地产对铝需求压制主要在两个方面,一是直接需求,铝作为房地产后端需求,短期压力并不大,毕竟2016年以来新开工、销售面积长期高于竣工面积5亿平米,已累积10多亿平米待竣工房屋,只要房地产合理资金需求能够得到满足,房企降负债加速竣工使得房地产行业对于铝的需求并不是最悲观的那个。二是间接需求,房地产具有一定的消费属性,能带动装修、家电等行业需求;同时二手房消费需求也因房地产调控受打压,也会错杀一部分旧改需求。长期来看,“房住不炒”基调下不把房地产作为短期刺激经济的手段原则将拉长本轮地产下行周期,地产周期进入下半场的信号仍需等待,预计房地产拖累效应可能在年中会表现更明显。

政策方面,随着经济下行压力增加,积极的财政政策和宽松货币政策已开始推出,目前国内已开始促进消费、降准降息的动作。预计2022年相关政策将继续落地,这将有利于提升居民消费能力,进而提升消费表现。同时,随着经济下行压力增加,财政逆周期调节需求增加,基建投资需求补位,缓解经济下行压力,对于经济也有托底预期。

总体而言,2022年国内经济下行压力增加,特别是房地产进入下行周期,铝需求预期影响很大,而且国内商品需求也会因此形成下行压制,商品周期效应减弱,不过政策可能会对经济预期过度偏离进行纠偏,类似11月份房地产下行对商品价格预期扭转。同时,碳中和下,供给限制仍然存在,造成煤炭与高耗能行业的供给瓶颈,国内铝等高耗能大幅度压减产能,海外欧洲天然气危机导致锌铝产能下降,导致疫情以来的供需错配仍有待恢复,供应瓶颈支撑金属价格。海外主要央行缩减QE、并启动加息,流动性拐点出现,尽管如此,拜登政府基建计划和经济刺激计划明年还有数万亿,经济复苏仍在高位,需求仍然旺盛,大宗价格总体上还得回归具体供需。

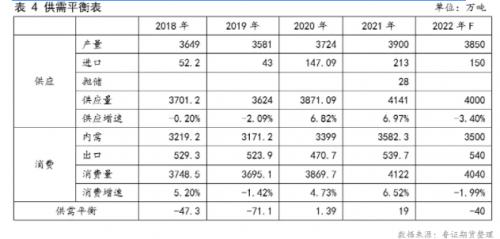

供应方面,2022年电解铝产能增量不大,主要是西南片区实现复产,若经济下行压力较大,则限电及双控压力不大,西南片区电解铝则有望恢复至今年减产前水平,即全国电解铝运行产能恢复至4000万吨以上,可能将实现3850-3900万吨产量;倘若经济开局良好,国内基建和出口表现强劲,可能双控压力仍然存在,限电及双控压力导致电解铝产能无法实现顺利投产,电解铝产量回升有限。从目前情况来看,能耗双控压力仍然比较大,特别是内蒙古和云南等省区双控压力,可能使得复产及新增产能难以实现顺利投产,产量释放空间有限,特别是从节奏上来看,至少等二季度后丰水期电力供应充足,即便投产进度会有所加快,实际产量释放也需待三季度,上半年供需局面预期好于下半年。同时,限电尽管暂时压力不大,但电解铝优惠电价取消,广西、贵州等地的网电价格大幅上涨,利润收缩,已产生不小的亏损减产,复产动力有待观察。另外,今年抛储28万吨和进口铝锭150万吨以上,需求高达180万吨,如此大外源性供应量不依赖进口,仅仅靠国内市场补充是不大可能的,必然使得进口窗口打开。

总的平衡来看,今年3900万吨的产量和150万吨以上原铝的进口量,加上28万吨的抛储,其表观需求已高达4100万吨以上,取得了近7%的供应增长,而需求延续2020年复苏态势,基本满足实现今年供需平衡。然而今年下半年导致电解铝产能大幅度减产,平衡再度打破,当前电解铝运行产能在3750万吨左右,明年即便完全恢复限电限产产能,释放出的产量仍旧不过3900万吨,考虑部分恢复投产的情况下,内需萎缩、出口需求变动不大情况下,存在较大的进口缺口,以进口百万吨测算,预计仍将产生有着短缺40万吨,因此,供给释放限制给了需求较大的下滑支撑边际。我们预计2022年将会是供应恢复有瓶颈,需求见顶回落,光伏新能源挑需求大梁,由于大规模减产导致供给短缺状况加剧,2021年电解铝仍需供需再平衡,且供给缺口仍旧很大,供需面对价格将会起到比较好的支撑,预计铝价运行主要区间18000-24000元/吨,上半年由于产能恢复缓慢、国内消费旺季,供需面紧张局面或较为严重。

<p style="margin: 10px 0px 0px; padding: 0px; outline: 0px; max-width: 100%; clear: both; min-height: 1em; font-family: -apple-system, BlinkMacSystemFont, " helvetica="" neue",="" "pingfang="" sc",="" "hiragino="" sans="" gb",="" "microsoft="" yahei="" ui",="" yahei",="" arial,="" sans-serif;="" font-size:="" 17px;="" letter-spacing:="" 0.544px;="" text-align:="" justify;="" text-indent:="" 0em;="" line-height:="" 25.5px;="" box-sizing:="" border-box="" !important;"="">

扫一扫关注微信

扫一扫关注微信