摘要

*从主要省份2021年上半年能耗双控目标完成情况看,内蒙上半年完成情况较好,预计减产压力不大。下半年风险较大的电解铝生产地区主要是西北地区的青海、新疆、宁夏,西南的云南、广西。河南、四川、贵州能耗双控完成情况尚可,相对压力较小。

*疫情后美联储大规模宽松政策刺激了需求的复苏,需求的突然增长又造成短期的生产扩大和能源供应紧张,上半年这一问题表现的较为突出,但是从三季度数据看,下游的需求已经出现了明显的滑坡,考虑到目前PPI对CPI的巨大压力,需求阶段性转弱已经出现。

*从原铝未来的需求看,目前我们看不到整体经济方面可能带来的增长亮点,而短期光伏支架和电动车的提升也受到成本增加以及芯片供应紧张的拖累,预计对四季度至明年一季度需求的增长影响较为有限。

*成本方面,根据有色金属协会安泰科10月下旬的测算,截至10月24日全国电解铝含税完全成本的加权平均值为19965元/吨,部分企业已开始亏损。

正文

01

能耗双控与电力紧张,铝产量预计减少

国内电解铝产量增速自2021年5月起开始受到电力瓶颈的影响出现放缓。7月西南地区度过枯水期后,又由于用电量的增长出现较大范围的动力煤供应紧张进而出现全国范围内的限电情况。

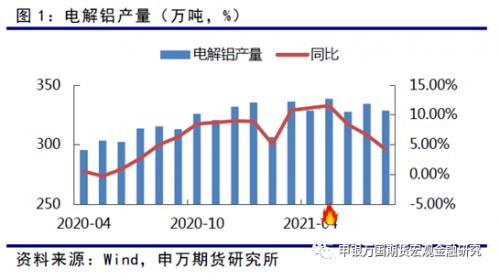

从电解铝产量数据看,2021年电解铝生产在5月达到峰值,当月产量338.58万吨,后缓慢下降,同比增速快速下滑,8月中国电解铝产量328.7万吨,较5月减少了10万吨。

基于现有的产地政策调整,我们预计四季度国内电解铝产量将在8月基础上大幅减少。

前期电解铝产量下降的主要原因是电力供应不足以及能耗双控两方面。而四季度随着电价的上涨和铝价的低位可能部分铝企也会出现由于亏损而减产的情况。具体来看:

从主要省份2021年上半年能耗双控目标完成情况看,内蒙上半年完成情况较好,预计减产压力不大。下半年风险较大的电解铝生产地区主要是西北地区的青海、新疆、宁夏,西南的云南、广西。河南、四川、贵州能耗双控完成情况尚可,相对压力较小。

内蒙方面上半年已经开始对辖区内高耗能工业进行产量控制,自5月起区内电解铝产量稳定在50万吨,后期预计维持。

下半年减产压力相对较小的地区主要是西南地区的云贵川广西以及北方的河南省。西南地区主要省份年内的减产更多来自于电网端的压力,冬季广东等地区用电形势依然严峻,部分承担送电任务的省份已经开始对当地高耗能企业压产。云南9月要求限制水电铝的产量不高于8月产量,数据显示8月云南地区电解铝产量25万吨,自5月的接近32万吨下降约22%。考虑云南地区火电补充有限,四季度随着用电的增加电解铝产量大概率只减不增。贵州方面,10月21日发文要求省内各电解铝企业立即严格执行错峰用电计划,5天内退出全部产能(仅保留保安用电),否则将采用强制性停电措施。根据Mysteel调研统计,目前贵州省共5家电解铝生产企业,全部使用网电生产,合计运行产能130万吨/年,每月产量超过10万吨。

能耗压力最大的青海、宁夏国庆节后宣布减产8万吨/月左右,以实现降低单位能耗的目标。减产规模大致相当于区内产能的1/3。新疆昌吉州8月底也已经下发文件减产,据上海钢联测算理论压产44.8万吨/年,每月减产数量在3.7万吨左右。以上地区减产主要受到能耗双控目标调整,四季度预计随着目标变化只减不增。

除此以外,辽宁、陕西冬季也有减产风险。按照上述统计综合测算,11月开始全国运行产能或将下降至306万吨/月左右。由于我们对于四季度下游需求并不特别看好,因此预计电力供应进一步紧张的情况不会在四季度出现,西南主要省份除了广西可能略有压力外云贵两省预计可以承受目前的用电需求,因此四季度供应较目前测算继续收缩的可能性相对有限。

02

需求淡季走低,四季度或难增长

疫情后美联储大规模宽松政策刺激了需求的复苏,需求的突然增长又造成短期的生产扩大和能源供应紧张,上半年这一问题表现的较为突出,但是从三季度数据看,下游的需求已经出现了明显的滑坡,考虑到目前PPI对CPI的巨大压力,需求阶段性转弱已经出现。

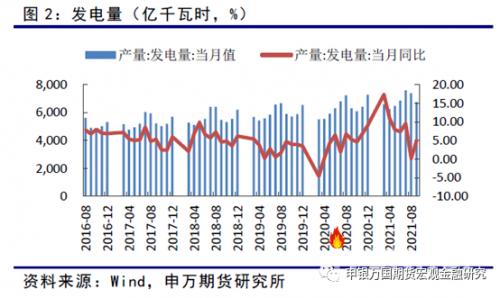

从发电数据看,国内发电量自3月起同比增速持续下滑,单月发电量在7月达到季节性高峰的7586亿千瓦时后回落,增速进一步下滑至较低水平。从原因上看,一方面有国内电力成本上涨,电厂减少发电的主观原因;另一方面也是PPI对CPI持续施压的必然结果,成本的上涨以及人民币前一段时间的持续升值也在影响制造业企业继续扩产的意愿。

客观上看,美国9月非农以及三季度GDP数据均不及预期,经济实际复苏还未到来。9月退补后11月美联储可能宣布年底开始缩减QE,其它发达国家受通胀压力同样开始收紧货币政策,境外宏观层面四季度需求并不存在利好,未来我国出口触顶回落是大概率事件。境内方面,恒大的债务压力和背后房地产企业的风险已经引起市场关注,整体处于一种小心去杠杆的氛围中,经济的下行风险尚未排除。其次地方政府的存量债务规模依然较大,需要时间消化。最后是原料价格高企的背景下,通胀风险依然存在,因此大规模财政刺激既不合理,也存在操作障碍,疫情尚未退去的情况下,国内需求依然是以稳为主。

从原铝未来的需求看,目前我们看不到整体经济方面可能带来的增长亮点,而短期光伏支架和电动车的提升也受到成本增加以及芯片供应紧张的拖累,预计对四季度至明年一季度需求的增长影响较为有限。

从国内库存的变动情况看,10月国内社会库存大幅增加,交易所库存也有所增长,整体较9月底增加了约20万吨(截至10月29日),显示10月国内的供需呈现较大过剩。在供应大幅减少的背景下,10月消费同比呈现较大幅增长。

尽管10月存在下游限电以及持货商下跌时期加速抛售现货的影响,10月消费大幅走低是不争的事实。11月、12月的消费能否恢复到正常水平对铝锭价格后期的走势非常关键。经申万期货测算,如果冬季消费能够回升到同比正增长的情况,11、12月国内电解铝供需应当呈现小幅短缺,此时每月7万吨左右的国储抛铝会将供需转为小幅过剩。

我们认为10月的消费下降主要是受到煤价大幅上涨带来的普遍限电引起,11月、12月或有恢复。因此电解铝四季度或不至于出现大幅过剩的情况。

03

成本支撑情况

成本方面,根据有色金属协会安泰科10月下旬的测算,截至10月24日全国电解铝含税完全成本的加权平均值为19965元/吨,部分企业已开始亏损。

从成本分布上来看,电解铝厂的成本基本上都在17000元/吨以上,其中成本在17000-18000元/吨的产量占比为10%,18000-19000元/吨的产量占比为14%,19000-20000元/吨的产量占比为31%,20000元/吨以上的产量占比为43%,成本分布权重较大。

主要成本电价和氧化铝价格四季度预计延续高位,成本下降空间有限。

04

小结

综合看来,10月国内电解铝呈现出大幅过剩的局面,价格也大幅下跌。截至10月29日收盘12月合约的19870元/吨已经造成约一半的铝企亏损。

产量方面,11、12月至明年一季度国内电解铝产量预计不会出现明显增长,一方面目前价格亏损,企业没有重启动力,另一方面重启将产生大量的成本支出。根据安泰科初步统计,今年1-9月份关停产能已达273万吨,关停电解槽约2730台,每台槽修理费用平均按照150万元测算,全行业电解槽修理费用将近41亿元,未来都将计入电解铝厂的成本支出。因此即使明年能源产出实现大幅增长,在需求稳定回升以前,产量预计难以恢复。

消费方面,11月、12月的需求变化对市场信心或有较大影响,如果11、12月下游需求能够恢复,就可以说明10月的意外下滑是限电造成而不是需求本身出现了大幅滑坡,铝价将会获得较好的支撑,短期可能会有明显回升。而如果11、12月需求继续走低,铝价势必承压,但国内铝厂也可能会出现顺势减产的情况,尤其是在能耗双控背景下主要省份已经对电解铝企业大幅提升了电价,这一政策明年若无调整,中期看铝价仍将获得支撑。

扫一扫关注微信

扫一扫关注微信