上半年业绩那么好,下半年断崖式下跌是危言耸听吗?

战斗在一线的小伙伴们,也许已经感到丝丝凉意了。

家居行业是整个大居住链条中的一个终端环节,现在上游出现了问题,势必会传导到下游链条。

出了什么问题?8月开始,一手房开工数,以及二手房市场成交量纷纷出现了断崖式下跌。

家居行业客户主要来自两个方面,一个是零售业务,以近期交易或者一两年内交易的商品房为主;另一个是工程业务,按照去年甚至前年中标的项目进行安装服务。

那么近期出现的成交量全面下跌的情况,极有可能反映了下半年的零售业务,以及明后年的工程业务。

上半年骄人的业绩,是消费积压以及销售向头部集中的结果,上游市场的冰点效应正在或即将传导到家居行业。

行业整体将面临的是更加严酷的存量竞争时代。

01

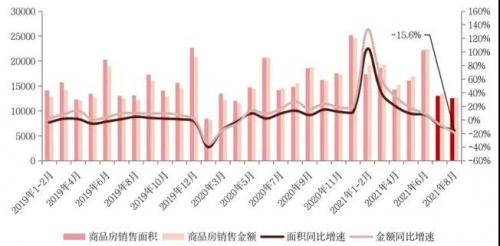

销售规模累计增速连续8个月回落

9月15日,国家统计局公布了2021年1-8月国民经济运行情况以及房地产行业数据,整体市场不容乐观。

数据显示,新房销售短期内面临较大下行压力,8月单月商品房销售面积同比下降近16%,东部地区销售增速出现回落。与此同时,施工和拿地双双再度降温,其中新开工同比降17%至2019年以来月度最低。

单月来看,8月,全国新房销售规模同、环比进一步回落,分别下降4%和7%。销售面积同比降幅扩大7个百分点至15.6%,较2019年同期也下降4%。

通过对比年内和历年基数,8月新房销售已出现明显降温,各地区市场表现均遭遇不同程度的遇冷,其中东部地区降温尤为显著。

全国月度商品房销售面积、销售金额及其同比走势(单位:万平方米、亿元)

数据来源:国家统计局

02

房屋竣工面积

成为开发投资额一大支撑亮点

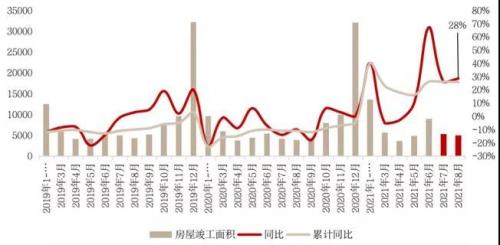

房企审慎态度下新开工大幅减缓。

数据显示,1-8月,房屋新开工面积下降3.2%,较1~7月降幅扩大2.3%。受此影响,1~8月房屋施工面积同比增速再度收窄0.6%,至8.4%。

但值得一提的是,8月全国房企房屋竣工面积4957万平方米,同比增速和累计同比增速双双增长至26%和28%。一方面“交付大年”下房企具备刚性压力,另一方面提速已售项目竣工可盘活预售资金监管账户内资金。因此房屋竣工面积持续发力,支撑8月整体投资规模环比小增。

短期来看楼市面临一定下行压力。“金九银十”传统销售旺季表现预计不及往年。

受短期新房销售及房企到位资金有限的影响,四季度房企对项目新开工将继续保持谨慎态度,减缓开工进度和降低施工强度将成为更多房企的选择。

但“交付大年”和资金回款压力下,项目竣工面积将持续发力,并延续当前增速历史高位水平。

房地产开发企业新开工面积月度走势(单位:万平方米)

数据来源:国家统计局

房地产开发企业竣工面积月度走势(单位:万平方米)

数据来源:国家统计局

03

一线市场二手房成交量暴跌

再来看看二手房的情况

易居研究院监测数据显示,8月13个重点城市二手住宅成交量环比大跌14%,同比暴跌约34%。

这一波指向二手房的调控内容,可谓是打了楼市的“七寸”。

首先,多个城市建立二手住房成交参考价格发布机制,并与银行按揭贷款挂钩;同时,受房贷两道红线影响,部分银行贷款额度收紧,房贷利率上调,二手房放贷周期持续拉长,并出现部分城市二手房停贷的情况。

二手房成交集体回落已成趋势,我们从典型城市二手房市场表现来看,8月四大一线城市及热点二线城市二手房成交量价齐跌正成为普遍现象,预计市场将进入很长一段时间的下行周期。

深圳,一直是全国楼市的风向标。

作为首个发布二手房成交参考价格的城市,深圳二手住宅市场自4月以来进入“速冻”模式,月度成交量甚至跌破3000套大关。

8月,深圳成交再度下跌,仅成交2043套,环比下跌20%,同比下跌82%,而且这已经是深圳连续第五个月下跌,创近十年除春节月份最低值。

上海二手房的高光时刻是在今年1月,当时二手住宅成交套数达到44564套,创下2016年9月以来新高。3月份成交量也在近4万套。

一系列调控政策加码后,今年7月初,二手房进入“指导价”时代。

从成交数据来看,7月上海二手住宅较于6月环比下降14.6%,月,二手住宅成交跌幅进一步扩大至24.3%,创2020年3月以来新低,相较于1月成交最高点降幅达到60%。

此外,同样作为风向标的北京,在8月也迎来了二手房成交量下跌,但整体仍处于相对高位。8月北京二手住宅成交套数较于7月环比下降10.7%,相较于3月最高时减少近三成。

北京二手房市场回落的原因在于,一系列政策落地之后,二手房市场观望情绪增加,再加上部分银行二手房贷款额度收紧,放款周期延长,导致成交数据回落。

04

二线市场降幅均在20%以上

二线市场也是一样。

8月5日,杭州进一步加强限购,提高社保年限的要求。自今年3月达到高点以来,杭州二手住宅成交量开始连续4个月下滑,杭州8月单月成交创近十年最低,

热点二线城市,调控力度与杭州类似的还有东莞。8月2日东莞出台房地产调控新政“莞八条”之后,8月东莞二手住宅成交2283套,相比上月小幅下降,随着政策效果逐渐显现,预计未来几个月东莞二手住宅成交量下跌速度和深圳类似。

在成都跟进深圳发布二手房指导价之后,市区二手住宅成交量,较2020年同期下降24%,较2019年同期下降了62%。8月成交套数相较于年内最高值降幅达到三成。

此外,南京、厦门、金华、无锡和青岛等城市8月二手住房成交套数均呈现出同环比下降,降幅均在20%以上。

二手房市场正在成为房地产调控的主战场。

从监管层面来看,二手房成交参考价、信贷资金管控等政策组合拳“杀伤力”超乎想象,二手房交易周期被加长,二手房成交活跃度下降,甚至部分城市已波及新房市场。

短期来看,信贷政策持续收紧,对于二手房市场而言更是一把利剑。鉴于目前多地银行已出现二手房停贷现象,未停贷城市多数放款周期也在3-6个月,二手房贷款难度增加,预计短期内热点城市二手房仍将继续降温,部分城市二手房或已提前“入冬”。

综上所述我们可以判断,上半年行业普遍性的高速增长将被终结,大潮退去后,裸泳者立现。家居企业管理层将面临新周期的考验。

扫一扫关注微信

扫一扫关注微信