区域方面,上半年能耗强度不降反升的青海、宁夏、广西、广东、福建、新疆、云南、陕西和江苏将面临更强的能耗约束,经济增长可能会面临一定压力。行业方面,目前能耗限制主要集中在螺纹钢、黄磷、电解铝、工业硅、建材、煤电等高耗能行业。参照德国的高耗能行业清单,采选类、农副产品类、纺织木材纸浆类、石化和化工产品、玻璃陶瓷建材等非金属矿物制品、钢铁和有色金属等行业未来可能面临较强的能耗约束。

9月11日,国家发改委印发《完善能源消费强度和总量双控制度方案》,指出“国家继续将能耗强度降低作为国民经济和社会发展五年规划的约束性指标,合理设置能源消费总量指标,并向各省(自治区、直辖市)分解下达能耗双控五年目标”。

9月18日,在《方案》答记者问会上,发改委进一步明确指出,“推进能耗双控工作过程中要坚持全国一盘棋统筹谋划调控,各地区各部门要从国之大者出发,深刻认识坚持和完善能耗双控制度的极端重要性和紧迫性,克服地方、部门本位主义,防止追求局部利益损害整体利益,干扰国家大局”。

《方案》是当前和今后一个时期指导节能降耗工作、促进高质量发展的重要制度性文件,它的出台使得能耗指标在各地区各部门发挥约束性作用有着重要意义。但对不同地区、不同部门、不同行业而言,能耗指标的约束强度将具有很大差异。

一、双控对区域经济的影响

上半年部分地区能耗控制形式较为紧张。从8月发改委办公厅印发的《各地区2021年上半年能耗双控目标完成情况晴雨表》来看,上半年有19个省(区、市)能耗强度不降反升或降低率不达标,有13个省(区、市)能源消费总量控制工作不及预期。发改委要求能耗强度降低预警等级为一级的省(区、市)对其能耗强度不降反升的地区暂停“两高”项目、节能审查,并将暂停审查项目的地区名单报送中央。

《晴雨表》下发后,上半年能耗控制形式不佳的省份陆续开始对高能耗重点行业实施高强度管控,限电限产措施得到进一步强化。以云南省为例,9月11日云南省出台《关于坚决做好能耗双控有关工作的通知》,要求加强钢铁、水泥、黄磷、绿色铝、工业硅、煤电等重点行业的管控;9月19日云南省发改委进一步强调,将推进压实州市落实双控目标责任,建立日监测日分析日报告制度,在全面加强工业节能的同时大力推进建筑节能、交通运输节能、消费流通节能、公共机构节能。

政府能耗双控的原则是严格控制能耗强度,合理控制能源消费总量,适当增加管理弹性,因此上半年能耗强度不降反升的青海、宁夏、广西、广东、福建、新疆、云南、陕西和江苏将面临更强的能耗约束。考虑到制造工艺的改进、产业结构的转型和能耗利用效率的提升并非一日之功,这些省份下半年的经济增长可能会面临一定压力。

二、双控对行业和上市公司的影响

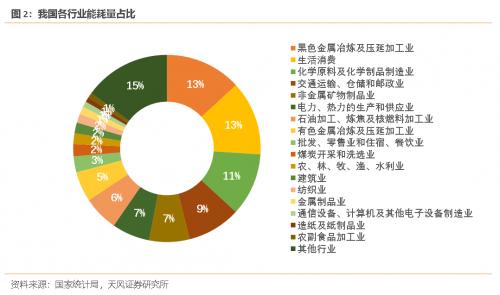

根据国家统计局数据,我国能耗较大的工业行业主要包括黑色金属冶炼、化学原料、非金属矿物、电热供应、石油加工炼焦、有色金属冶炼,2018年这些行业合计耗能23万吨标准煤,占比全国能耗总量的48.8%。从各地出台的限电限产政策来看,目前地方对生产的限制主要集中在以上六大高耗能行业,包括螺纹钢、黄磷、电解铝、工业硅、建材、煤电。

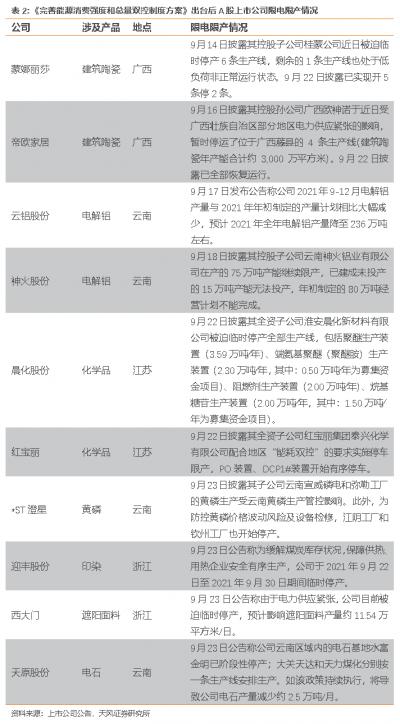

从A股上市公司来看,蒙娜丽莎、云铝股份、晨化股份、*ST澄星、迎丰股份、天原股份等数十家上市公司已经受到限电限产的影响,涉及产品主要包括建筑陶瓷、电解铝、化学品、黄磷、印染、遮阳面料、电石等。

另外,《完善能源消费强度和总量双控制度方案》特别指出,“鼓励地方增加可再生能源消费。根据各省(自治区、直辖市)可再生能源电力消纳和绿色电力证书交易等情况,对超额完成激励性可再生能源电力消纳责任权重的地区,超出最低可再生能源电力消纳责任权重的消纳量不纳入该地区年度和五年规划当期能源消费总量考核。”换言之,地方和企业可以通过大量使用可再生能源电力,绕过对能源消费总量的考核,换取产业发展的空间,因此我国能源结构调整有望加速。

未来双控政策将持续推进,出口导向型企业的碳关税约束也将日趋严格,可再生能源电力(绿电)需求的增长将成为长期趋势。由于我国太阳能资源丰富带主要集中于西北地区、青藏高原及东北西部,风能资源主要集中在内蒙古、新疆、黑龙江、甘肃四省,且分布式光伏发电和分散式风电建设的主要阵地在乡村和县域,发展可再生能源电力有助于缩小地区差距、城乡差距,实现共同富裕。

三、还有哪些领域可能被纳入能耗约束范围?

我们可以从德国的高耗能行业清单找到借鉴。

2000年,德国首次颁布了《可再生能源法案》,规定德国电网运营商必须要以固定上网电价购买一定比例的可再生能源电能,否则需缴纳罚款,以此激励包括光伏在内的可再生能源发展。可再生能源电价高于市场价的部分被称作可再生能源附加费,据Clean Energy Wire,2006年至2019年间可再生能源附加费费从0.88欧分/kWh一路上涨至6.41欧分/kWh,涨幅高达628.4%。在可再生能源附加费的推动下,德国电价快速走高,2019年下半年工业用电电价达到了15.80欧分/kWh,其中含税56.3%,高出欧盟平均价34%。

为了避免高电价带来产业链外移、削弱国际竞争力,2003年起德国对高耗能行业豁免或部分豁免了可再生能源附加费,近几年又进一步扩大了豁免企业的范围,2018年共有2156家德国公司免于支付总计110500 GWh的可再生能源附加费。

德国政府规定,凡属于《可再生能源法(2017)》附件4清单1高耗能行业的企业均可申请豁免资格。这些行业主要包括以下8类:

采选类:煤炭开采、土砂石开采、化学矿开采、采盐;

农副产品类:果蔬加工、油脂、淀粉、葡萄酒、麦芽;

纺织、木材、纸浆类:纤维、纺织品、绳索、非织造布及其制品、皮革服装、锯木和刨木、人造板、纸浆纸板厕纸;

石化和化工产品:精炼石油、工业气体、燃料颜料、有机和无机基础化学品、肥料和氮化合物、塑料橡胶、基础医药、塑料板管和型材、塑料包装;

玻璃、陶瓷、建材等非金属矿物制品:平板玻璃、中空玻璃、玻璃纤维、耐火制品、卫生陶瓷制品、陶瓷绝缘体、瓷砖、粘土砖瓦、水泥、石灰石膏;

钢铁:基本钢铁、钢制管道型材、冷轧棒材、冷轧窄带、冷轧线材;

有色金属:贵金属、铝、铅、锌、锡、铜的生产铸造;

其他,包括电子元件、磁性和光学介质和蓄电池。

虽然中德制造业的产业结构存在一定差异,但这并不会改变行业的固有属性。参照德国的行业清单,以上(1)-(7)类行业的耗能较高且附加值较低,单位能耗产出偏低,未来供给端可能面临较强的能耗约束。

扫一扫关注微信

扫一扫关注微信