摘要:

自今年5月份氧化铝企业因亏损开始减产挺价以来,氧化铝期货价格开启快速反弹,近日借助氧化铝期货仓单的走低和反内卷政策的发酵,价格进一步大幅上行。截至2025年7月21日氧化铝期货主力合约AO2509盘中最高触及涨停最终报收3386元/吨,单日涨幅8.07%,自4月份的底部反弹了近27%。本文梳理了当前市场多头交易的核心逻辑主要有以下三点:1,期货仓单库存过低。2,反内卷政策发酵;3,铝土矿扰动预期。预期市场乐观情绪短期仍会持续,短期向上波动区间3200-3500。后续关注期货仓单变动情况以及3400进口窗口打开后现货的供应情况。

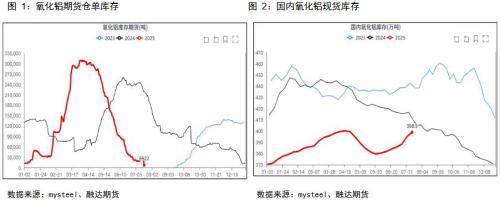

核心矛盾1:期货仓单库存过低。

截至2025年7月18日国内氧化铝现货库存为398.9万吨,处于季节性的低位但是短期仍然处于累库状态。随着氧化铝新增产能和产量的逐渐释放,近些年供应端生产频繁受限导致的现货偏紧状态开始逐渐恢复。但是由于4月份期货大幅贴水现货后,期货仓单库存开始快速回落。截至2025年7月18日上期所氧化铝仓单总注册量仅剩下0.69万吨较前一交易日大幅下降1.86万吨。过低的仓单再配合宏观利好,导致氧化铝期货投机情绪高涨,近月做空存在较大的风险。后续关注期货价格转为对现货升水后,仓单量的恢复情况。

核心矛盾2:反内卷政策发酵

7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。市场关于氧化铝反内卷和去产能的预期升温,不过反内卷对氧化铝行业影响最大的是今年剩余新增产能的投放问题。

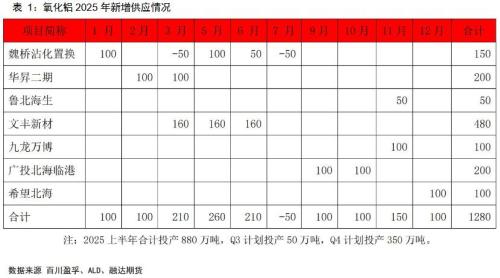

根据阿拉丁及百川盈孚数据显示,2025年将新增超过千万吨的产能。上半年合计约880万吨氧化铝产能已顺利投放,下半年仅剩东方希望北海、广投北海、九龙万博、鲁北海生计划投产,合计产能400万吨,其中三季度投产较少,四季度则有350万吨产能计划投放。随着国内“反内卷”的继续发酵,四季度新增产能能否如期投放将会对氧化铝的基本面预期造成重要影响。

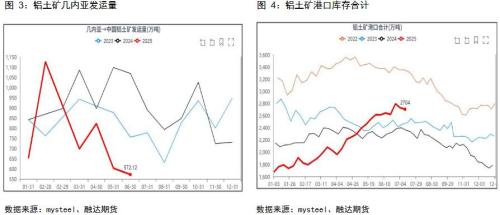

核心矛盾3:原料铝土矿扰动预期

2025年7月17日晚,几内亚国家电视台发布矿业与地质部签署的部长令,宣布正式撤销45家矿业公司的勘探与开采许可证,其中包括六家铝土矿企业。经SMM核实,被撤销铝土矿企均属长期闲置矿权,无实际开采活动。几内亚政府政权及政策波动加剧,当地铝土矿的开采权可能成为政局博弈以及当地增加税收的手段,注意下半年矿端黑天鹅所带来的风险。对于氧化铝价格走势而言,由于当下正处于几内亚铝土矿季节性的发运低位,价格对原料政策的变动也较为敏感,但是目前铝土矿港口库存仍在高位,后续需要继续追踪海外铝土矿的供应情况。

总结:

随着期货库存仓单的大幅走低,以及矿端扰动和宏观反内卷情绪的发酵,市场投机氛围较为浓厚。预计乐观情绪短期仍会持续,短期向上波动区间3200-3500,后续关注期货升水后,期货仓单变动情况以及3400进口窗口打开后现货的供应情况。

联系方式:18739938658

【免责声明】本分析报告由融达期货股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须注明出处:融达期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。

扫一扫关注微信

扫一扫关注微信