2025-06-30 09:40

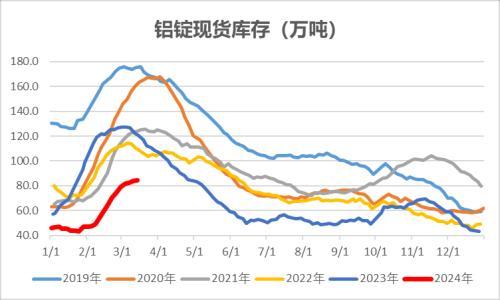

国内商品氛围偏暖,周五铝价震荡偏强运行,伦铝收涨0.39%至2595美元/吨,沪铝主力合约收至20580元/吨。周五沪铝加权合约持仓量67.1万手,环比增加1.0万手,期货仓单减少0.8至3.4万吨,维持偏低水平。根据SMM统计,周五国内三地铝锭库存录得31.4万吨,环比减少0.4万吨,无锡、广东两地铝棒库存录得8.1万吨,环比减少0.07万吨,铝棒加工费报价继续回调。现货方面,周五华东现货升水期货100元/吨,环比下调30元/吨,下游采购积极性仍一般。外盘方面,周五LME铝库存34.5万吨,环比增加0.8万吨,亚洲仓库出现交仓,注销仓单比例下滑至3.5%,Cash/3M微幅升水。展望后市,国内商品情绪改善,前期跌幅较大的品种出现明显反弹,铝价跟随情绪面偏暖,但美国和加拿大贸易谈判陷入僵局构成情绪压制。产业上看国内铝库存依然处于多年低位,LME铝库存同样处于低位,铝价支撑仍强,但随着价格走高,消费端负反馈加大,并将制约铝价向上高度,短期价格预计偏震荡。今日国内主力合约运行区间参考:20200-20800元/吨;伦铝3M运行区间参考:2550-2620美元/吨。

扫一扫关注微信

扫一扫关注微信