2022-01-13 17:08

有色板块近几周来持续上涨,本周表现尤为强势。沪镍爆冲至160000点上方,刷新纪录高位;沪锡斩获300000大关,创下纪录高位;沪铜和沪铝也飙高至逾两个月高位。

华安期货投资咨询部分析师鲍峰:有色金属可能会有所分化,铜受全年流动性收紧预期,向上空间不大。铝、锌受供给与较低库存影响叠加欧洲减产预期,价格仍有上移空间。铅受需求持续走低预期,价格承压较大。镍方面受供给弹性较大影响,大概率震荡。锡供需紧平衡,仍有上涨空间。

有色板块近几周来持续上涨,本周表现尤为强势。沪镍爆冲至160000点上方,刷新纪录高位;沪锡斩获300000大关,创下纪录高位;沪铜和沪铝也飙高至逾两个月高位。

华安期货投资咨询部分析师鲍峰:有色金属可能会有所分化,铜受全年流动性收紧预期,向上空间不大。铝、锌受供给与较低库存影响叠加欧洲减产预期,价格仍有上移空间。铅受需求持续走低预期,价格承压较大。镍方面受供给弹性较大影响,大概率震荡。锡供需紧平衡,仍有上涨空间。

上周美国ISM服务业指数回落至50.1,初请失业金人数继续上升,疲软的经济及就业数据增加了市场对经济放缓和美联储降息预期。根据CME的FedWatch工具,9月降息的可能性已飙升至90%以上。基本面,据上...

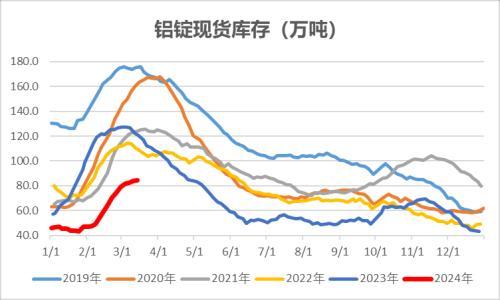

上周铝价震荡走强,沪铝主力合约周涨0.85%(截至周五收盘),伦铝收涨1.69%至2615美元/吨。沪铝加权合约持仓量58.7万手,周环比增加0.9万手,期货仓单减少至4.4万吨。根据SMM统计,国内铝锭库存环比...

市场焦点: (1)美国7月非农新增就业7.3万远低于预期,前两月数据大幅下修25.8万;7月失业率回升至4.2%;时薪同比涨幅从上修后的3.8%上涨至3.9%。(2)美国上周初请失业金人数增加7000人至22.6万人...

上一交易日,沪铝收于20685元/吨,环比-0.39%,成交量为9万手,持仓22万手,伦铝收于2615美元/吨,环比+0.19%;氧化铝收于3170元/吨,环比-2.28%,成交量为20万手,持仓12万手;铸造铝合金收于20110元/...

周五A股小幅下跌,OpenAI发布ChatGPT-5推理模型,表现超出预期,国内半导体和AI股票走弱。中国7月汽车和新能源汽车销量表现较好,宁德时代一个小型锂矿区停产,产量影响不大,但对情绪影响较大,周五...

本周铝价震荡偏强,沪铝主力合约本周收于20685周涨幅0.85%;外盘伦铝本周收于2615,周涨幅在1.69%。本周有色宝长江基本金属2个品种上涨,4个品种下跌。其中,铜均价环比下跌0.51%,铝下跌0.10%,铅...

周四沪铝主力收20750元/吨,涨0.73%。伦铝收2610.5美元/吨,跌0.42%。现货SMM均价20690元/吨,涨60元/吨,贴水50元/吨。南储现货均价20690元/吨,涨60元/吨,贴水50元/吨。据SMM,8月7日,电解铝锭库...

LME上一交易日收于2610.5,日跌11或0.42%,沪铝夜盘低开低走震荡走弱至2.07w附近。基本面来看,铝锭周内库存持稳,铝棒仍有小去库,基本面表现环比好转,但实际消费仍偏弱倾向于后续铝价仍有承压,旺...

供应端,受几内亚雨季影响,几内亚港口出货量下跌,雨季影响显现,近期我国进口总量亦有所下滑,但因前期进口量极高,我国铝土矿库存较高,整体供应仍然充足。需求端,国内电解铝产能继续高位运行,氧...

美国关税正式实施,但日本、欧洲等都对关税提出异议,对部分黄金进口征关税。普京确认美俄会谈,俄乌冲突结束的预期带动欧股继续上涨,原油下跌。中国7月出口增长8%,增速较上月加快0.8个百分点,出...

昨日氧化铝价格承压走弱,夜盘跌幅超2%。沪铝震荡运行,略有回落。宏观方面,贸易关税仍存不确定,美国与部分国家仍存分歧。特朗普提名斯蒂芬·米兰担任美联储理事,美联储降息预期偏强,但通胀压力...

铝: 上行空间有限。氧化铝: 关注3000-3100元/吨附近支撑。铝: 期货端,8月7日,沪铝2509高开冲高回落,报收于20750(+100)元/吨,较前一交易日涨0.48%,铝加权成交量25.4万手(+75418手),持仓量59.5...

铝: 美国对贸易伙伴的关税落地,关税对消费负面影响担忧再起,隔夜外盘铝价高位回落。LME三月期铝价跌0.42%至2610.5美元/吨。国内夜盘低开震荡,沪铝主力合约收低于20670元/吨。早间现货市场交投...

美国就业、服务业数据弱于预期导致市场预期9月降息,美元继续回落,美欧股市上涨保持强势。消息面特朗普称与俄进行谈判,但威胁对印度、日本更高关税,原油则因美俄谈判而继续下跌。欧盟6月零售销...

周三沪铝主力收20650元/吨,涨0.76%。伦铝收2621.5美元/吨,涨2.2%。现货SMM均价20630元/吨,涨110元/吨,贴水40元/吨。南储现货均价20630元/吨,涨100元/吨,贴水35元/吨。据SMM,8月4日,电解铝锭库...

隔夜沪铝偏强震荡。铝锭连续两周累库,淡季表观消费同比降幅明显,不过铝棒产量环比回升,库存峰值可能在8月出现。沪铝持仓高位回落,短期震荡为主,上方21000元仍存阻力。铸造铝合金跟随沪铝波动,...

扫一扫关注微信

扫一扫关注微信