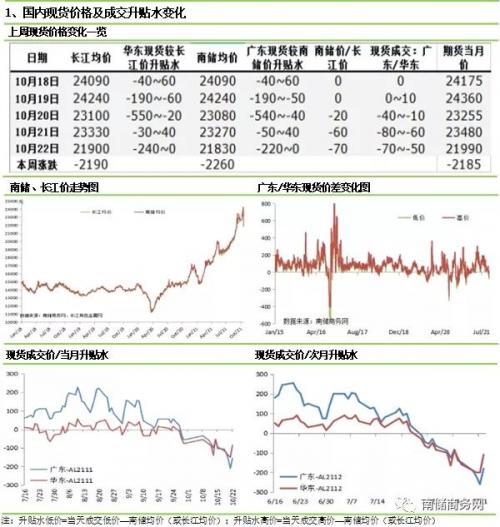

上周各地现货市场先抑后扬。周内广东到货仍有增量补充,货源充足对现货市场造成的压力加大。前期铝价暴涨再破24000元,持货商逢高争相甩货变现,接货方畏高少采,现货贴水由90元扩大至180元;中期铝价大幅受挫,一度出现单日下跌超过千元的情况,市场恐慌情绪加剧,下游看跌观望,现货贴水进一步下扩到210~220元;周五铝价再度猛跌千元以上并且跌幅比前天更大,22000元宣告失守,低价格、大贴水下各接货方纷纷开始采购补货,市场情绪明显好转,现货贴水迅速收窄至160元左右。近期广东下游限电影响已经比较小,需求逐步恢复将对升贴水形成支撑。上周虽然华东累库更多,但在资金方入场下现货市场的拐点要来得比广东稍早一些。前期铝价暴涨,现货贴水最低达到180~190元;不过在铝价第一波猛跌行情时现货已经开始好转,贴水收窄至160元;后续第二波猛跌在大贸易商积极做市的情况下现货贴水进一步缩小为90元。当前铝价重回到相对低位后预计现货贴水继续缩窄。上周河南市场较为亮眼,下游赶在限停产前加紧采购生产,地区累库不明显,在铝价两波猛跌之后现货对长江均价的贴水由230元大幅缩小至90元。

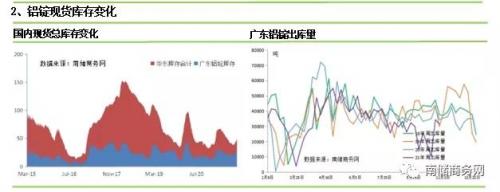

上周全国铝锭库存继续增加且增幅扩大。截止10月21日,国内社会总库存量为95.44万吨,周比增加7.04万吨。其中广东地区铝锭社会库存量为27.74万吨,周比增加1.24万吨;华东地区铝锭社会库存量为50.5万吨,周比增加4.6万吨(其中上海9.6万吨,无锡31.93万吨,常州0.47万吨,杭州8.5万吨);巩义库存8.4万吨,周比增加1.2万吨;天津库存7万吨,周比持平;重庆库存0.3万吨,周比持平;临沂库存1.5万吨,周比持平。

上周虽然进口窗口关闭不过广东陆续仍有部分进口铝货源流入,叠加铝价创新高位上游铝厂也纷纷加大发货力度寻求变现,因此整体供应端继续有抬升。不过需求端的好转态势未能延续,面对剧烈波动的铝价下游更加谨慎,周出库量减少至31500吨。目前广东下游受限电影响已经比较小,库存拐点或已在路上。随着前期北方部分地区突发运输问题得到解决,华东地区到货见有明显的增加,加上节后华东下游限电有进一步收紧之势,供增需减之下华东库存增幅继续有所扩大。不过近期北方临近冬季,在保煤的背景下到货可能会逐步收紧。

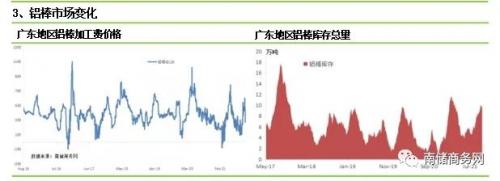

上周广东铝棒加工费波动下行。周初基价大涨至24000元以上,在成本压力之下多数持货商仍有挺价意愿,但由于绝对价高企严重抑制下游需求以及整体货源仍显充足,一些大厂家主动以相对低的加工费水平刺激出货变现,叠加盘中期价一度有大幅下跌,使得市场加工费无力坚挺迅速下调,小棒加工费跌至320元,大棒加工费跌至270元。不过随后铝价经历了两次跌幅千元以上的行情,下游需求有所回暖但仍难达到传统“银十”旺季的水平,因此加工费的反弹幅度相较于基价的跌幅而言不尽如人意,小棒加工费报480元,大棒加工费报450元,周比仍有一定的回调。当前广东铝棒库存已经从高位10万吨减少至9万吨上方,部分棒厂减产导致到货有收紧态势,与此同时下游消费逐步好转,铝棒的去库周期已初步开启,预计加工费能稳中走强。

来源:节选自南储商务网铝周报段落

扫一扫关注微信

扫一扫关注微信