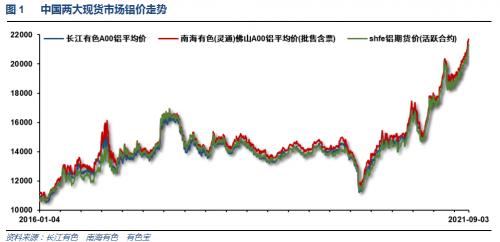

本周铝价继续上涨,价格逐步抬升至21500附近,市场看涨情绪浓厚,中游出货积极,下游按需采购为主。

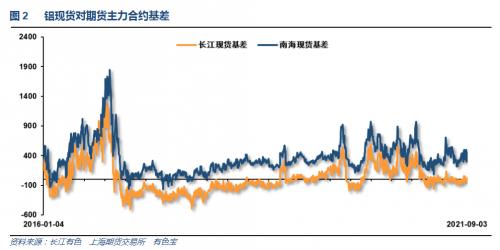

本周期现货价格不同程度走高,长江保持平水附近,南海升水保持400左右。

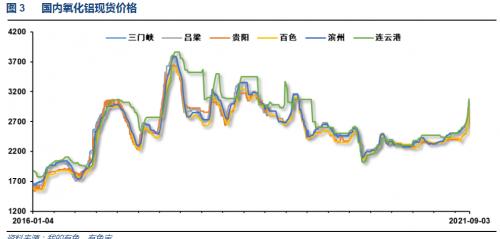

本周氧化铝价格快速上涨

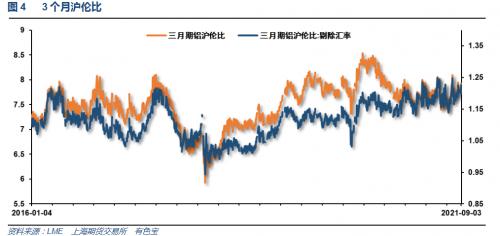

本周沪伦铝不同程度走高,沪伦比至7.8附近

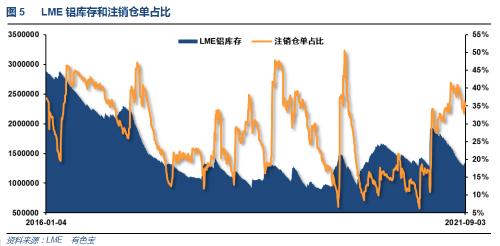

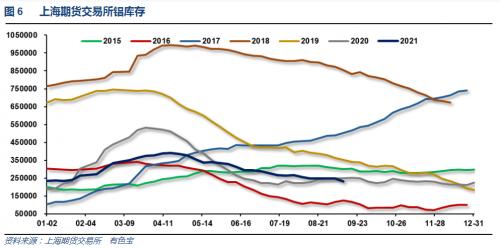

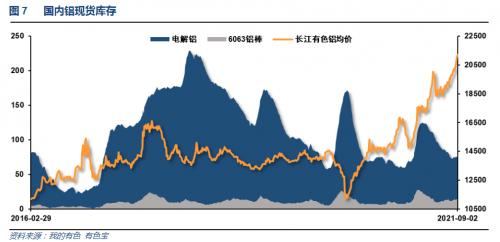

3、每周库存变化

铝锭库存保持75万吨左右,铝棒库存增加至15万吨左右。

二、一周要闻回顾:

1、美国8月ADP就业人数增加37.4万人,预期增加63.8万人,前值增加33万人。

美国8月Markit制造业PMI终值为61.1,预估为61.2,初值为61.2。

美国8月ISM制造业指数59.9,预期58.5,前值59.5。

美国7月工厂订单环比0.4%,预期0.3%,前值1.5%。美国7月耐用品订单环比终值-0.1%,预期-0.1%,初值-0.1%。美国7月扣除运输的工厂订单环比0.8%,预期0.5%,前值1.4%。美国7月扣除运输类耐用品订单环比终值0.8%,预期0.7%,初值0.7%。美国7月扣除飞机非国防资本耐用品订单环比终值0.1%,预期0%,初值0%。

美国8月28日当周首次申请失业救济人数34万人,预期34.5万人,前值35.3万人。美国8月21日当周续请失业救济人数274.8万人,预期280.8万人,前值286.2万人。

美国8月非农就业人口增加23.5万人,大幅不及市场预期的73.3万人,创2021年1月以来最小增幅;7月份非农新增就业人数则上修至105万人。美国8月失业率5.2%,符合市场预期,较前值的5.4%略微改善。

2、欧元区7月份失业率降至7.6%,预期为7.6%。

欧元区8月制造业PMI终值61.4,预期61.5,初值61.5。

欧洲央行管委Knot:欧元区前景允许央行放慢刺激,预计将于2022年3月份结束紧急抗疫购债计划(PEPP)。央行PEPP接近实现其目的。在将PEPP的灵活性朝着正常化实施QE靠拢方面保持谨慎态度。随着金融条件向好,央行可以放缓PEPP的实施速度。(包括欧元区通胀数据在内)几乎所有最新消息都偏上行。央行定向长期再融资操作(TLTROs)存在“严重的”扭曲效应。当(新冠肺炎流行病疫情)危机的影响得到修复时,央行应当结束辅助性的TLTRO。

3、中国8月财新制造业PMI 49.2 ,前值50.3,预期50.2。

4、发改委发布上半年有色金属行业运行情况。上半年,全国十种有色金属产量3255万吨,同比增长11%,增速同比提高8.1个百分点。其中,电解铝产量1964万吨,增长10.1%,提高8.4个百分点;氧化铝产量3928万吨,同比增长11%,去年同期为下降5.1%。

【有色协会相关负责人:屡创新高的铝价有“三个不支持和两大风险”】有色协会相关负责人表示,不支持的因素有:一是电解铝供应并未出现明显短缺,而且全行业都在全力保供;二是电解铝生产成本涨幅明显不及价格增幅;三是当前消费没有好到可以支撑如此高的铝价。风险有:一是当前持续大幅高涨的铝价已使下游铝加工企业苦不堪言,如果下游行业不堪重负,甚至一旦高铝价对终端消费产生抑制,从而出现替代材料,则会动摇价格上涨基础,导致价格在高位短时间快速回调,形成系统性风险;二是史无前例的货币宽松环境是本轮大宗商品价格的主要推手,而货币潮水一旦褪去,商品价格也将会面临巨大的系统性风险;三是国家政策对市场的影响。面对未来,铝价投机者不要低估政策的宏观调控作用和政府稳定大宗商品价格的决心。对于恶意炒作、囤积居奇、哄抬价格等扰乱市场价格、严重影响产业安全的行为应予以严肃查处。

四、下周铝价分析:

本周铝价继续上涨,价格逐步抬升至21500附近,市场看涨情绪浓厚,中游出货积极,下游按需采购为主。

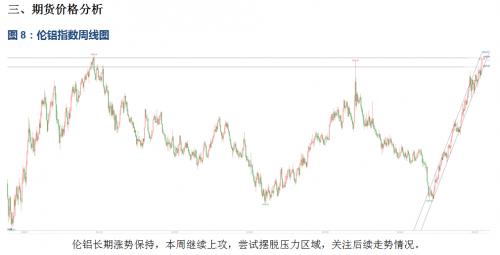

伦铝长期涨势保持,本周继续上攻,尝试摆脱压力区域,关注后续走势情况。伦铝长期涨势保持,本周继续上攻,尝试摆脱压力区域,关注后续走势情况。

宏观面来看,本周经济数据显示欧美经济继续向好,新冠病毒影响逐步消散。国内行业基本面来看,供应端偏紧仍是市场整体关注重心,煤炭价格、产区限电、运力不足、严控电价等一系列因素累加,供需继续维持紧平衡态势。期货盘面来看,沪伦铝多头趋势完好,继续挑战潜在阻力区域。下周铝价料震荡偏强,仅供参考。

扫一扫关注微信

扫一扫关注微信