一、一周市场综述:

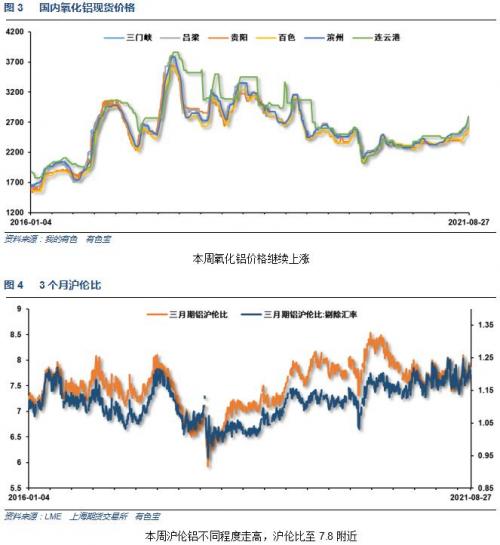

1、一周国内主要现货价格

2、一周相关市场表现

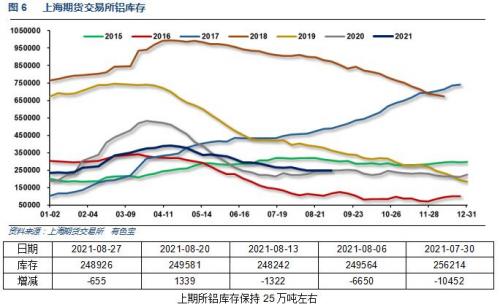

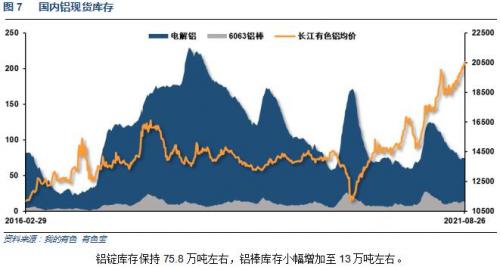

3、每周库存变化

二、一周要闻回顾:

1、美国8月Markit制造业PMI初值61.2,前值63.4。

美国7月成屋销售总数年化环比2%,预期-0.3%,前值1.4%。美国7月二手房销售环比增长2.0%,大部分房屋销售增长仍然发生在高端市场,价格超过100万美元的房屋销售同比猛增近60%,低于25万美元的房屋销售则下降30%。

美国7月新屋销售70.8万户,预期70万户,前值67.6万户。美国7月新屋销售环比1%,预期3.6%,前值-6.6%。

美国7月耐用品订单环比初值-0.1%,略高于市场预期的-0.3%,6月数据被修正为0.8%。不含运输设备的耐用品订单7月增长0.7%。扣除飞机的非国防资本耐用品订单7月环比增长0%,不及市场预期的0.5%,6月数据被上修至0.7%。

美国二季度实际GDP年化季环比修正值6.6%,预期6.7%,前值6.5%。

美国8月21日当周,首次申请失业救济人数为35.3万人,略高于预期的35万人,前值34.8万人。截至8月14日当周,美国持续申请失业救济人数降至286.2万人,预测值为277.2万人,前值282万人。较上周同样小幅反弹。

美国7月PCE物价指数同比升4.2%,超预期4.1%上涨0.1个百分点,较前值4%也有所上升,远高于美联储的官方通胀目标2%,是1991年以来的最高水平。

【鲍威尔杰克逊霍尔开场白:美联储今年开始减码QE或是适宜的,但并不急于加息】美联储主席鲍威尔出席杰克逊霍尔全球央行年会时表示:FOMC在2021年开始减码QE可能是适宜的。减码QE并不直接发出关于何时开始加息的信号。美国就业市场继续取得进展,通胀朝着目标回归。自7月FOMC货币政策会议以来,就业市场取得进展,但新冠肺炎德尔塔变异毒株也已经有所扩散。德尔塔疫情构成短期风险,但就业现状向好。无法保证临时性的通胀将会消退。当前的通胀是一个顾虑,但这样的现象可能是暂时性的。长期通胀预期与2%的通胀目标相吻合。在实现充分就业方面,还需要收复许多的失地。如果采取不适时宜的政策,可能尤其具有伤害性。

2、欧洲央行公布的会议纪要称,如能成功使通胀预期达到目标水平,重新设计的前瞻指引并不一定意味着“更低利率实施更久”。首席经济学家Lane提议的新前瞻指引构成“被广泛认为是非常平衡的”。新策略和利率指引被视为降低了可能产生副作用的风险,因为它应该有助于缩短实施极低利率的时间,并在其它所有条件相同的情况下降低所需资产购买量。与会者普遍同意将对资产购买计划(APP)前瞻性指引的讨论推迟到未来会议进行。

欧元区8月制造业PMI初值61.5,前值62.8。欧元区8月服务业PMI初值59.7,前值59.8。欧元区8月综合PMI初值59.5,前值60.2。

3、国家统计局:1-7月份,全国规模以上工业企业实现利润总额49239.5亿元,同比增长57.3%,比2019年1-7月份增长44.6%,两年平均增长20.2%。

4、【发改委:严禁电解铝行业出台优惠电价政策】国家发改委发布关于完善电解铝行业阶梯电价政策的通知:严禁出台优惠电价政策。各地要严格执行国家电价政策,严禁对电解铝行业实施优惠电价、组织电解铝企业电力市场专场交易等,已经实施和组织的应立即取消。鼓励电解铝企业提高风电、光伏发电等非水可再生能源利用水平,减少化石能源消耗。电解铝企业消耗的非水可再生能源电量在全部用电量中的占比超过15%,且不小于所在省(自治区、直辖市)上年度非水电消纳责任权重激励值的,占比每增加1个百分点,阶梯电价加价标准相应降低1%。

三、期货价格分析:

四、下周铝价分析:

本周铝价继续上涨,冲击21000,市场看涨情绪浓厚,中游出货积极,下游按需采购为主。

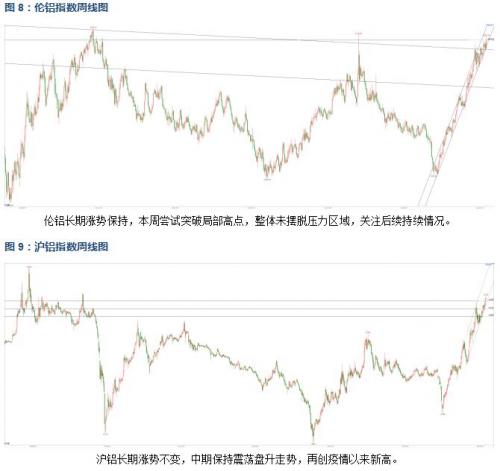

伦铝长期涨势保持,本周尝试突破局部高点,整体未摆脱压力区域,关注后续持续情况。沪铝长期涨势不变,中期保持震荡盘升走势,再创疫情以来新高。

宏观面来看,本周经济数据众多,欧美从疫情中恢复的大趋势逐步明朗,美联储开始吹风缩减QE。国内行业基本面来看,供应端偏紧仍是市场整体关注重心,煤炭价格、产区限电、运力不足、严控电价等一系列因素累加,供需继续维持紧平衡态势。期货盘面来看,沪伦铝本周尝试向上突破,整体上升趋势保持完好,关注后续多头持续力度。下周铝价料震荡偏强,仅供参考。

扫一扫关注微信

扫一扫关注微信