本周焦点

进入夏季用电高峰,南方电网电力负荷压力不减,限电范围进一步扩大,各地电解铝企业除了限产之外还面临电力成本抬升:

1、云南二季度限产25%的部分未能重启,影响了接近94万吨的产能。7月全省电力供需形势依然严峻,供电局要求电解铝企业按照正常负荷的30%限电,比如大理市要求7月27日至30日将电解铝全天限负荷从22万千瓦调整至27万千瓦。尽管当前云南电解铝运行产能维持在286万吨左右,但是产量出现小幅下滑。在电力紧缺没有得到缓解之前,复产遥遥无期,存量产能甚至面临限产升级的可能性。

数据来源:SMM,阿拉丁,天风期货研究所

2、如此一来,下半年电解铝新增投产便聚焦在广西、贵州。然而两地铝厂同样受到限电的波及,百矿田林三段投产脚步暂且搁置;贵州一方面受限电影响,另一方面指标置换不到位,新产能建设进度偏慢。理论上,下半年有望释放的新产能约58万吨,全年新增129.4万吨,比年初预期减少1/3。

数据来源:SMM,阿拉丁,天风期货研究所

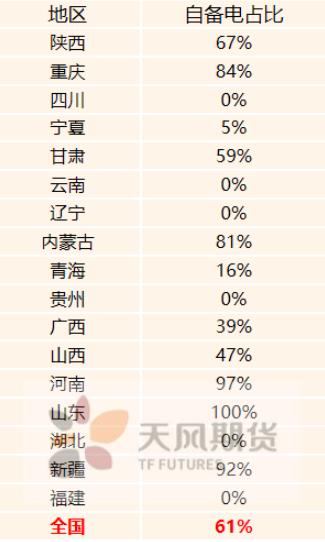

3、煤炭价格大涨导致发电企业成本高昂,开工明显不足,电厂开始和火电铝企业探讨上调外购电价,将一部分成本压力转移给电解铝厂。目前国内自备电的比例约为61%,拥有自备电厂的火电铝企业发电成本则大幅抬升,山东、河南、广西、贵州等地的电价达到0.4-0.45元/kWh,更高者甚至逼近0.5元/kWh。国内水电铝企业100%是通过网电生产,预计2022年和电网重新洽谈电价时将面临涨价。

数据来源:SMM,阿拉丁,天风期货研究所

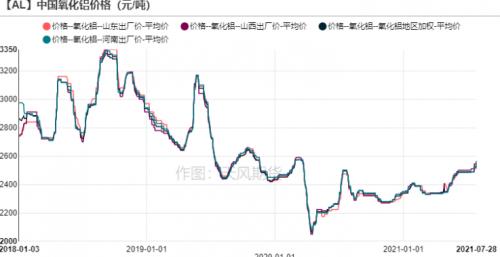

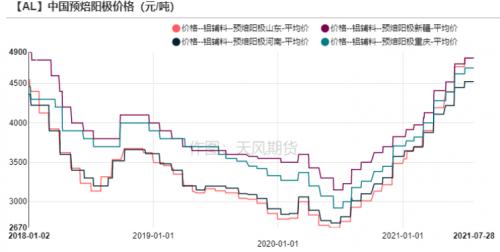

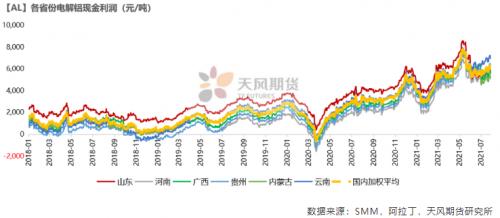

近期氧化铝、预焙阳极价格同步抬升,使用火电地区的电解铝厂利润遭到明显挤压,而云南仍维持今年的水电价格,现金利润排名居前。综合来看,电价调整过后的全省加权平均现金利润约为6000元/吨。

综上,电力成为掣肘电解铝供应扩张的重要因素,无论是火电成本抬升还是水电瓶颈凸现,甚至极端天气下还会导致铝产业最脆弱的环节——电解铝生产出现中断,短期产能难以恢复。7月下旬进口窗口再度开启,清关量或将体现在8月进口数量上,即使国储局动态决定抛储数量,下半年电解铝仍存在缺口,社会库存重心或围绕在70万吨附近,铝价将延续震荡偏强走势。

行情回顾:国内抛储+国外罢工,铝价偏强运行

国内抛储+国外罢工,铝价偏强运行

7月21日,国储局发放通告,决定投放第二批国储铝,抛储量为9万吨,于7月29日开始竞价,成交价格在18500-18800之间。第二次抛数量略少于市场预期,铝价高位震荡。

伦铝亦震荡运行,周涨幅0.86%,收于2508.5美元/吨。除俄铝事件外,近期力拓加拿大Kitimat铝厂出现罢工,产能从43万吨降至15万吨。LME库存继续下行,叠加仓单出库缓慢,期限结构逐渐转为Back,美国地区的premium涨至历史新高。

数据来源:wind,天风期货研究所

比值上行,进口窗口微微开启

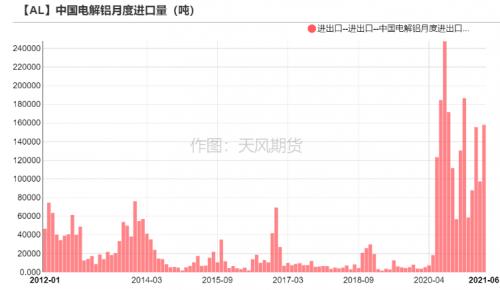

2021年6月,电解铝进口15.8万吨,环比增长62.31%。前6月累计进口74.39万吨,累计同比增3.49倍。

截止7月24日当周,上海铝保税区库存环比增长0.46万吨,库存总量升至9.5万吨。由于国内铝价相对海外走强,沪伦比值上行至1.21,电解铝进口套利窗口微微开启,进口量或将体现在8月里。

供需两弱,铝锭、铝棒延续去库

河南:暴雨倾盆,断电停槽

河南遭遇特大暴雨,对铝产业链的生产、运输、加工都造成了严重影响。

河南电解铝总产能211万吨,铝加工产能则超千万吨,加工所需电解铝除了省内自产以外,主要来自新疆和内蒙等地。目前登封、焦作万方出现停槽,其余电解铝厂照常生产,河南铝加工产能影响近200万吨,开工率降至41%,河南呈现供需两弱的情况。

关注铝产业链中最脆弱的环节,即电解铝生产。等到降雨停止、积水排掉,加工和物流可以很快恢复,而电解槽重启却很难,参考2019年的山东魏桥。

数据来源:钢联,天风期货研究所

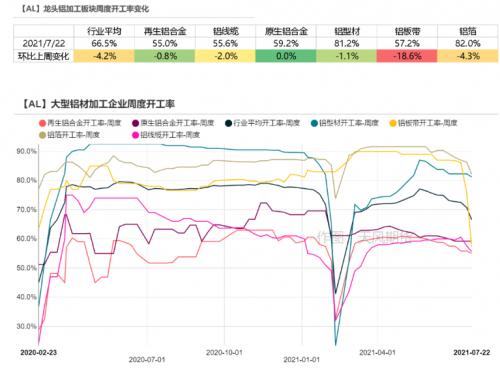

淡季且限电,铝材开工率走弱

上周,龙头铝加工企业周度开工率下跌4.3%至66.5%,分铝材类别来看,铝板带开工率下滑最为明显,下降18.6%至57.2%,主因在于河南汛情导致厂区受灾,被迫停产、减产,另一方面,全省物流运输受阻,出货、进货效率降低,增加生产难度。同时,当地政府优先保障救灾用电和居民用电,河南铝加工企业还面临缺电困扰。

综上,河南暴雨、限电叠加季节性淡季来临,铝材开工率维持弱势。

数据来源:SMM,天风期货研究所

海运费高企抑制出口订单

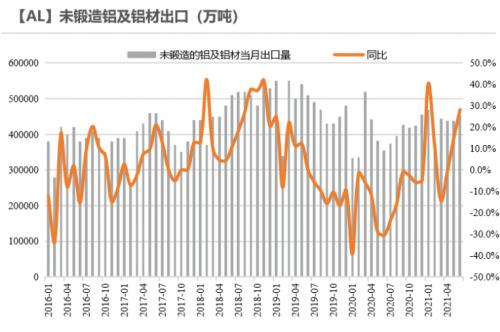

2021年1-6月,未锻轧铝及铝材出口261.6万吨,累计同比增长10.7%。随着海外经济回暖,对铝材需求明显走强,但是集装箱短缺、海运费高企等因素抑制出口订单,以及国际贸易摩擦频发,例如欧盟、越南对华铝材反倾销,出口量难以大增,下半年月均出口量预计维持在45万吨的水平。

数据来源:天下金属,天风期货研究所

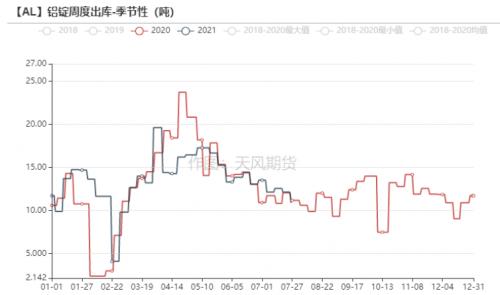

物流受阻,铝锭去库

7月29日,电解铝社会库存去化至75.8万吨,其中无锡、南海降幅较大,河南物流受阻,导致巩义出入库均明显下滑。铝锭周度出库量10.88万吨,环比下滑1.24万吨。上期所铝仓单维持在9万吨。

数据来源:SMM,Wind,天风期货研究所

铝棒加工费低位徘徊,市场成交一般

铝棒库存下降至9.9万吨,无锡地区铝棒库存不高,现货流通偏紧张,主因河南洪灾导致多条高速铁路被封,到货较少,故贸易商挺价出售,无锡铝棒加工费为250元/吨。华南地区则积极出货,加工费下跌较多,为240元/吨,整体重心下移,市场成交情况一般。

扫一扫关注微信

扫一扫关注微信