一、一周市场综述:

1、一周国内主要现货价格

2、一周相关市场表现

3、每周库存变化

二、一周要闻回顾:

1、【鲍威尔6月22日众议院听证会要点总结】 1、释放偏鸽派的货币政策态度:不会先发制人地加息,供应问题和重新开放经济意味着,通胀是暂时的,呼吁保持耐心。2、排除美国重演20世纪70年代通胀突破10%的可能性:美联储会致力于实现2%的平均通胀目标。通胀已经在最近数月显著上扬,5%的通胀环境会让人无法接受。很难预料具体时间的确切通胀水平,但预计当前水平的通胀不会造成长期性的伤害。3、劳动力市场:我预料到了4-5月份的通胀数据,在工作申请方面可能存在速度限制。劳动力市场还有很长的要走,需要继续提供支持,填补职位空缺需要时间。4、美国需要实现更具包容性的繁荣。

美国旧金山联储主席戴利:FOMC当前根本不会决定是否调整利率。美联储围绕减码QE进行讨论是适宜的,但“我们还没有到达需要减码QE的地步”。预计到秋季将针对美国经济获得更多信息。预计美联储将在2021年后期、或2022年前期触及减码QE的门槛。美国通胀可能会在近期达到3%。

美国纽约联储主席威廉姆斯:将对未来的数据进行评估以判断经济发展。预计美国今年的GDP增速为7%,失业率为4.5%左右。预计2022年美国经济将增长3%至3.5%。预计明年劳动力市场将继续复苏。最近通货膨胀率的急剧上升只是暂时的,预计明年通胀率将回落至2%左右。减码时间取决于数据如何演变。我们不会关注一个数字水平或特定的东西,我们关心的是围绕充分就业和物价稳定目标的所有一系列数据。实现充分就业还有很长的路要走。

美国5月成屋销售总数年化环比-0.9%,预期-2.2%,前值-2.7%。美国5月成屋销售总数年化580万户,预期572万户,前值585万户。

美国一季度个人消费支出(PCE)年化季环比终值11.4%,预期11.4%,前值11.3%。美国一季度实际GDP年化季环比终值6.4%,预期6.4%,前值6.4%。美国一季度GDP平减指数年化季环比终值4.3%,预期4.3%,前值4.3%。

美国6月19日当周首次申请失业救济人数41.1万人,超市场预期的38万人,较上周的41.2万人有所下跌。前一周的申领人数修正为41.8万人。截止6月12日当周,续请失业救济人数减少14.4万人至339万,好于市场预期的346万人,创新冠疫情以来新低。

美国5月耐用品订单月率初值实际公布2.3%。此前市场预计,5月份美国耐用品订单初值将显著反弹,但令市场失望的是,并没有超过预期值2.8%。4月份扣除飞机的非国防资本耐用品订单环比增长了2.3%,远高于预期值1.0%。

美国6月Markit制造业PMI初值62.6,高于预期的61.5以及前值62.1,创下2007年有纪录以来的最高水平。Markit美国服务业PMI指数6月初值录得64.8,不及预期的70和5月前值70.4,不过仍处于较高水平。Markit美国综合PMI的6月初值录得63.9,较5月的68.7明显下降。

2、【发改委:将适时开展多批次投放铜、铝、锌国家储备】发改委新闻发言人表示,昨天,国家粮食和物资储备局发布公告称,即将组织投放铜、铝、锌国家储备。此次投放面向中下游加工制造企业,实行公开竞价,在参与条件方面尽可能向中小企业倾斜。今后一段时间,我们还将会同有关方面,视市场变化,适时开展多批次投放,及时增加市场供应,缓解企业成本压力,促进价格回归合理区间。

【发改委、市场监管总局赴有关省市就大宗商品保供稳价问题进行调查】近日,国家发展改革委价格司与市场监管总局价监竞争局派出多个联合工作组,赴有关省市就大宗商品保供稳价问题进行调查。工作组将详细了解有关企业参与大宗商品期现货市场交易情况,认真听取中下游企业对上游供货数量和价格变化情况的反映以及打击投机炒作、保障市场供应的建议,听取有关专家、市场机构对加强期现货市场联动监管、维护市场正常秩序的意见。

三、期货价格分析:

四、下周铝价分析:

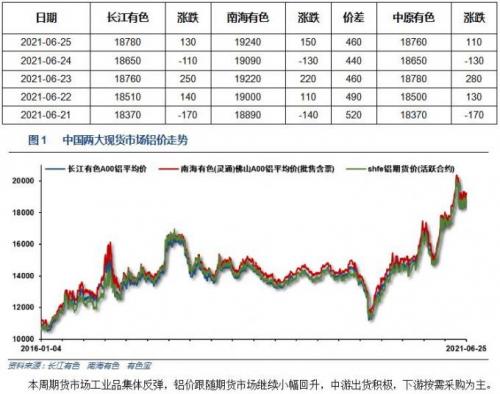

本周期货市场工业品集体反弹,铝价跟随期货市场继续小幅回升,中游出货积极,下游按需采购为主。

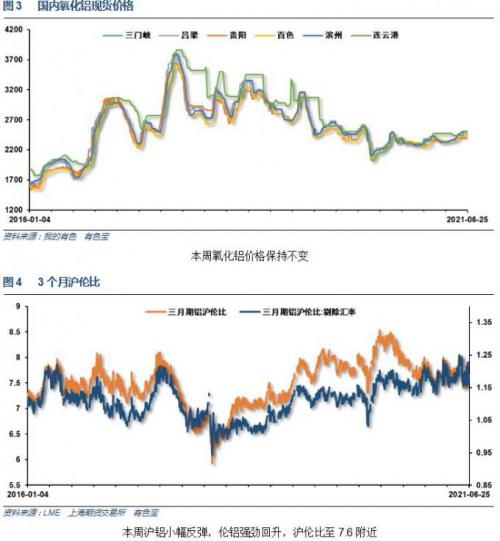

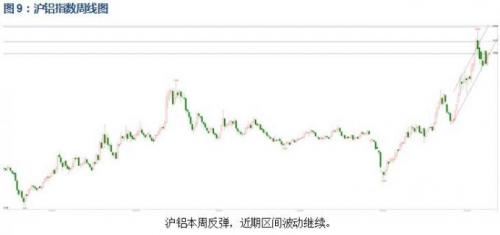

伦铝近期保持区间波动,本周强势反弹,长期涨势继续延续。沪铝本周反弹,近期区间波动继续。

宏观面来看,市场消化美联储加息预期过后,工业品普遍反弹。行业基本面来看,上半年小旺季逐步接近尾声,抛储消息过后,市场整体表现偏弱。期货盘面来看,沪铝连续下跌过后,受市场带动有止跌回升迹象,下周铝价料震荡偏强,仅供参考。

扫一扫关注微信

扫一扫关注微信