扫一扫关注微信

扫一扫关注微信

铝是一种高耗能且高碳排放量的金属,在当前全球减碳达成共识的背景下,同时在国内“双碳”及“能耗双控”政策的制约下,电解铝行业将面临一场影响深远的变革。我们将持续对电解铝产业深入挖掘,从政策到产业、从宏观到微观、从供给到需求,探究每个环节可能存在的变量,并评估其对未来铝定价

正文

一、沪伦比值上修空间较大

近期铝价波动明显加剧,近两周铝价振幅一度超过3000元/吨,这表明当前市场仍存在较大的分歧。空方的主要观点在于海外乌俄紧张局势有所缓解,欧洲天然气价格亦开始回落,成本支撑逻辑开始减弱。同时国内1-2月地产开工及竣工数据同比均录得下滑,对后续消费能否持续改善存疑。多方则在于海外供应偏紧格局并未改善,欧洲及北美主要消费地现货升水持续走高,同时LME库存持续下滑,创近5年新低。国内基本面下游消费尚可,电解铝社会库存持续去化。

我们认为当前基本面呈现多空交织局面,将交易逻辑锚定在沪伦比值的修复上将获取更大的胜率。我们对比近15年以来沪伦比值走势,发现在18年俄铝遭受制裁时,沪伦比值为近15年最低为5.92,而当时的伦铝在2周内涨幅超30%,同时段沪铝涨幅仅10%左右,这使得沪伦比值迅速下跌。而近期乌俄冲突导致俄罗斯再次遭受制裁,沪伦比值最低回落至6.12附近,目前已反弹至6.71左右。通过测算近15年LME铝3月合约与沪铝连三合约的比值均值在6.96左右,中位值在7.41左右,因此比值回归概率较大。

历史的背后总是惊人的相似,此时此刻恰如彼时彼刻。18年沪伦比值在触及历史低位之后,便开始了迅速的上修,在4个月的时间便恢复到7以上。往更早追溯,08年7月及11年5月在触及历史低位后也变现出迅速的修复。目前沪伦比值已从6.12反弹至6.71,后续仍有较大的修复空间。当下做多沪伦比值将是一个长期有效的跨市套利策略。同时目前海外基本明显强于国内,因此沪伦比值以沪铝价格上行修复概率较大。

二、海外基本面维持偏强态势

当前乌俄冲突持续,海外电解铝供应呈偏紧状态。一方面西方国家对俄罗斯的制裁仍在维持,导致俄罗斯向外出口受阻,俄铝集团的电解铝产量占世界总产量的5.6%,且主要出口至欧洲和美国地区,2021年出口欧洲160.1万吨,美国31.2万吨。目前美国地区升贴水回升至前高水平,欧洲地区升贴水则创近4年新高达到465美元/吨左右。因此当前欧洲地区现货供应更为紧张。

另一方面,冲突导致欧洲地区天然气价格持续处于高位,对当地冶炼厂生产成本造成较大影响。近期德国又传来减产消息,Trimet铝业旗下位于德国的Essen铝厂计划减产至50%。Trimet铝业在德国共有三家铝厂,总产能40万吨/年,目前已全部有减产消息。截至目前,除挪威(140万吨/年)和冰岛(88万吨/年)等使用可再生能源的国家外,多数西欧国家已出现减停产情况,减产规模(包括计划中减产)已达到90万吨/年左右。

同时,乌俄冲突对俄铝氧化铝厂生产亦造成较大影响,目前俄铝已关闭了乌克兰的Nikolaev精炼厂,该厂是俄铝第二大氧化铝精炼厂,产能为170万吨/年。而其第一大氧化铝厂,拥有200万吨/年产能的爱尔兰的Aughinish厂亦受到原材料供应的干扰,不久前力拓宣布将停止对该厂供应铝土矿。而澳洲也于上周末宣布停止向俄罗斯供应铝土矿,预计海外氧化铝价格持续走高,对伦铝价格形成有效支撑。

三、国内消费预期有所改善

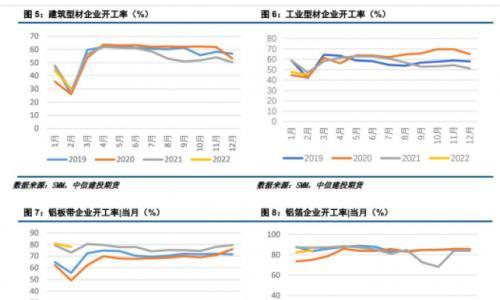

目前国内基本面关注点更侧重于消费端,从下游加工企业来看建筑型材及工业型材开工率均处于相对低位。2月份华北和山东部分铝型材生产企业受冬奥会举办影响开复工时间推迟。3月开工基本恢复正常,但多以完成节前订单为主,新增订单量并不明显,主要受建筑板块节后开工不及预期影响。铝板带箔企业开工率高于往年同期水平,一方面年前订单较为饱满,另一方面出口订单表现较高,预计3月铝板带开工率将持续处于高位。

终端来看地产表现偏弱。2022年1-2月全国地产销售面积同比增速-9.6%,较去年12月增速降幅有所收窄,主要受高基数及居民部门新增中长贷表现不佳的影响。1-2月新开工面积增速降幅有所收窄至-12.2%,但去年同期已处于相对低位,新开工情况难言乐观。1-2月竣工面积同比增速由正转负,累计同比增速-9.8%,作为铝材主要消耗缓解,竣工增速转负直接拖累建筑型材订单。而今年前两月土地购置面积增速降幅有所扩大,购置土地面积同比增长-42.32%,地产仍面临较大下行压力。

在地产数据公布不久,国家多部委便密集发声,不断释放积极信号。例如央行、银保监会支持鼓励银行保险机构优化住房金融服务;地方也出现降低首付比例、下调贷款利率、放宽限售、放宽公积金贷款条件、增加购房补贴等。预计随着政策效应释放,房地产市场将逐步企稳,终端消费预期将会改善。

四、中期仍存利空因素

目前电解铝生产利润仍处高位,目前行业平均利润超4600元/吨,企业有较强的投复产意愿。其中云南地区电解铝得到政府及南方电网电力支撑,电解铝运行产能增长明显,2月份云南复产加新增投产规模达74万吨。内蒙古、贵州、山西广西等地区2月份稳步复产总规模达27.6万吨。广西某企业停产的42万吨产能预计在3月底能实现复产,预计2季度供应压力开始凸显。

另外在2月底国家发展改革委关于进一步完善煤炭市场价格形成机制的通知中提到,当煤炭价格显著上涨或者有可能显著上涨时,将根据《价格法》第三十条等规定,按程序及时启动价格干预措施,引导煤炭价格回归合理区间;当煤炭价格出现过度下跌时,综合采取适当措施,引导煤炭价格合理回升。并公布重点地区煤炭出矿环节中长期交易价格合理区间,其中山西地区热值5500千卡的煤价合理区间为370—570元/吨,陕西为320—520元/吨,蒙西260—460元/吨,近期阶段秦皇岛港下水煤(5500千卡)中长期交易价格每吨570~770元(含税)较为合理。当前秦皇岛动力煤价格829元/吨,高于合理区间,在5月1号之后,动力煤现货价格或存在一定的下浮空间。

同时目前国内氧化铝复产节奏较快,氧化铝价格已出现小幅回落。目前包括重庆博赛万州项目二期90万吨、河北文丰新材料一期120万吨、靖西天桂二期80万吨/年、田园化工40万吨/年产能扩容等项目均计划上半年投产。届时氧化铝价格有进一步下行压力。

结论

对比近15年沪伦比值分布情况,当前沪伦比值处于历史低位,有较大上修空间,做多沪伦比值将是一个长期有效的跨市套利策略。同时目前海外基本面明显强于国内,因此沪伦比值以沪铝价格上行修复概率较大。考虑到当前电解铝库存处于去库周期叠加终端消费预期改善,短期沪铝仍具备上行动能。预计4月中下旬,市场或开始交易供应增加及成本下行预期。因此操作上建议短多长空为主,预计价格运行区间22000-24000元/吨。