【市场分析】

夜盘受外盘带动大幅高开高走,整个有色金属板块大幅增仓上行,铜的增仓最多,超过20000手,铝锌指数综合增仓各5000手左右,从铝的增仓来看,力度明显较小,但是价格涨幅较大,说明目前空头并没有反抗之力,看涨的一致性预期较强,但是高位追多的资金一样不足,受外盘的带动为主。目前整个有色板块的逻辑在于低供应、低库存,这个逻辑在海外LME市场更为明显,LME库存极低,且升水极高,这就导致了海外的供需基本面比国内要更强,而且外盘的价格弹性更大。目前欧美地区仓库升贴水维持走高,美国中西部逼近700美元/吨(前几年在300附近),欧洲450美元/吨(前几年在140附近)的高溢价。

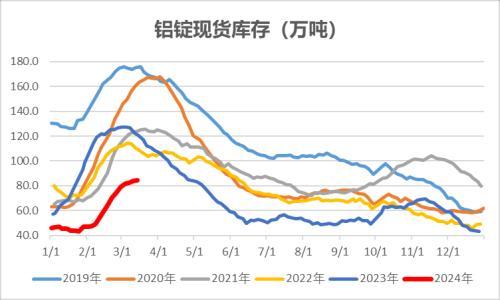

基本面方面:供应绝对值较低且新增减产:1、短期运行产能供应维持低位,去年同期运行产能3975万吨,目前3800万吨,运行绝对值少了170万吨,虽然云南地区3月份开始大规模投产,但是前期产量较少,4月份之前铝锭预计维持紧张的局面,由于当前处于陆续到货阶段,更多的体现在累库不及预期上;2、广西地区疫情扩散,百色铝厂较为集中,目前电解铝减产42万吨,新投产能暂停投产,不排除进一步减产的可能性,广西地区产能运行200万吨左右,百矿停产后运行160万吨;欧洲地区减产后货源紧张,升水高导致保税区货物回流,进口窗口持续中断,进口补充不足;3、铝水转化率偏高,铸锭少,结构性因素导致铝锭库存少,春节累库节后高峰期大概在110~115万吨之间,较低的水平;4、LME库存偏低,持续去化,欧美地区仓库升贴水维持高位,美国中西部逼近700美元/吨,欧洲450美元/吨的高溢价。

需求即将恢复:据MS调研,型材企业、板带企业2月8日至10日已经陆续复工,最晚的也在元宵节前后,复工情况预期较好,尤其是华东板带企业复工好导致铝锭提前开始去化,

原料供应链危机:虽然山东地区氧化铝减产不及预期,但是山西、河南地区补充减产,目前大概影响1500万吨的焙烧产能,广西地区疫情导致运输出现问题,产业链各环节运输出现问题,导致氧化铝西南地区开始紧张,目前减产超过260万吨氧化铝;

工业品氛围偏强:金属类维持强势,能源目前仍然紧张,基建预期非常乐观;

【交易逻辑】

近期海外机构大力唱多有色金属,极力的鼓吹低库存低供应的现实,但是对于即将到来的供应修复只字不提,目前整个商品市场多头氛围浓郁,交易逻辑是短期的供需错配;单边:建议观望,淡季炒作预期的风险较大,谨防需求不及预期(高价负反馈);

套利:正套可适当参与(以上观点仅供参考,不作为入市依据)

扫一扫关注微信

扫一扫关注微信