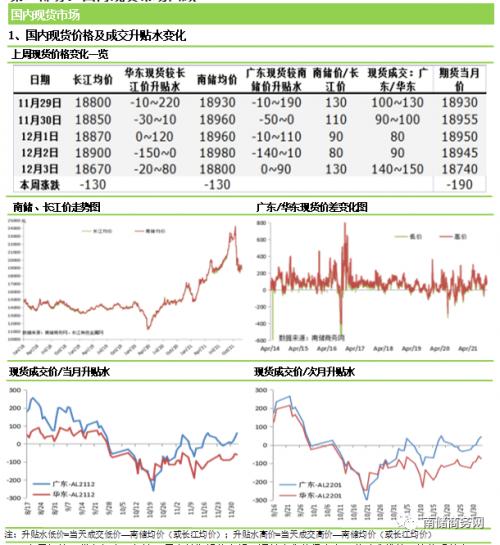

本周各地现货市场表现好转。周内前期铝价大幅回调并企稳使得广东下游消费维持了比较强的表现,不过因为月底的缘故市场整体出货积极性仍然偏高,流通宽松在一定程度上压制了基差的反弹幅度,现货对当月从上周五的贴水稳步走高至升水10~20元;进入12月后,在供弱需强、库存大幅去化背景下持货商挺价意愿渐强,部分长单大户积极入场收货加速做市,其它接货方也纷纷跟进,流通货源随之收紧,现货对当月升水迅速走强至60元左右。不过接下来广东地区的北方到货将有所增加,而下游需求处在边际减弱阶段,贸易商的做市信心可能会受到冲击,现货升水或表现为走高回落。本周华东市场的节奏与广东相反,为先扬后抑。前中铝价大跌,在到货减少、下游刚需偏强的支撑下贸易商看好后市开始积极接货,市场交投氛围向好,现货贴水收窄至50~60元;但随着基差走强,保值盘货源加快流出变现,把现货贴水再度压低到70元左右。随着北方保煤压力减小运输恢复,华东到货增加可能继续对现货造成压力。本周在铝价大跌的背景下河南市场再有亮眼表现,即使库存增加不少但需求并不弱势,现货对长江均价从贴水30~40元走强至平水。

本周全国铝锭继续去库,总库存下破100万吨。截止12月2日,国内社会总库存量为99.91万吨,周比减少1.48万吨。其中广东地区铝锭社会库存量为23.01万吨,周比减少1.28万吨;华东地区铝锭社会库存量为58.3万吨,周比减少1万吨(其中上海9.4万吨,无锡39.71万吨,常州0.59万吨,杭州8.6万吨);巩义库存9.2万吨,周比增加0.9万吨;天津库存6.8万吨,周比减少0.1万吨;重庆库存0.2万吨,周比持平;临沂库存2.4万吨,周比持平。

本周广东地区库存继续减少较多,到货偏少仍然是导致去库的原因之一,云南、广西受减产影响货源不多,新疆、山东的增量也并不明显,供应端可谓乏善可陈。而在铝价回调整稳的情况下,下游需求表现尚可,周出库量为41800吨。近期北方保煤压力将会减少,铁路运输资源释放或能使前期北方厂内库存陆续流出,叠加中小型加工厂订单不佳需求减弱,广东去库节奏可能会放缓。本周华东地区库存降幅扩大至1万吨,在经历此前大规模集中到货后上游厂家往华东的发运量减少,货源转至河南地区,巩义库存因此增加较多。随着北方运输问题逐步缓解,华东到货量或再度增加,大幅去库可能也难持续。

(来源:摘录自南储商务网铝周报段落)

扫一扫关注微信

扫一扫关注微信

{kind=link}