一、一周市场综述:

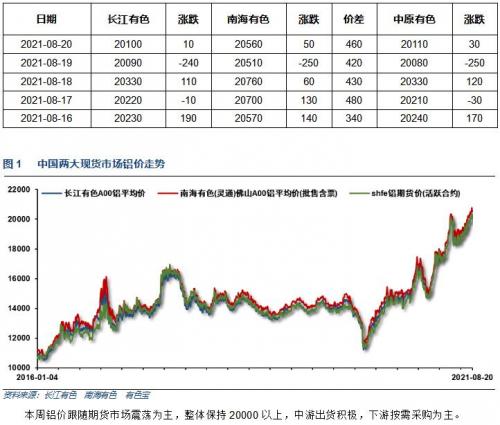

1、一周国内主要现货价格

2、一周相关市场表现

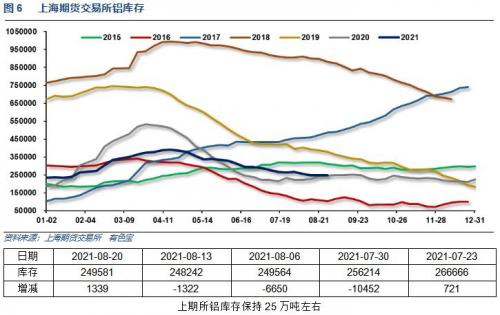

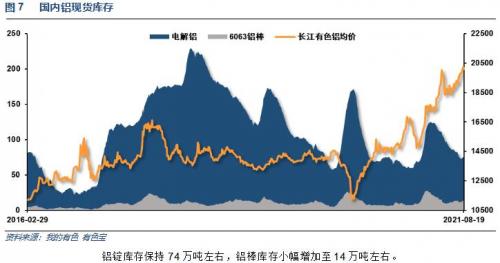

3、每周库存变化

二、一周要闻回顾:

1、美国7月零售销售环比减少1.1%,预期减少0.3%,前值增加0.6%。

美国8月14日当周首次申请失业救济人数34.8万人,前值37.5万人。随着经济缓慢复苏,劳动力市场复苏的势头愈来愈盛。截至8月7日当周,美国持续申请失业救济人数降至282万人,预测值为280万人,前值286.6万人。持续申请人数也是自2020年3月中旬以来的最低水平。

【美联储会议纪要:FOMC正考虑今年开始减码QE】美联储会议纪要:FOMC正考虑在2021年开始减码QE。大多数成员认为在2021年减码QE“可能是适宜的”,但其他几人认为要2022年减码QE才合理。几名联储官员对准备“相对迅速地”减码QE持审慎态度,另有几人认为“未来一段时间”可能都不会减码QE。少数几人物价下行压力重现。与会者讨论资产购买,包括朝着FOMC充分就业和物价稳定取得进展。大多数成员认为潜在的减码抵押贷款支持证券(MBS)和减码美国国债是有益的。他们还考虑经济条件满足时如何调整资产购买。部分与会者认为减码QE将取决于经济形势,减码QE的行动与加息的时间点无关。数名联储官员表示,如果新冠肺炎变异毒株在美国的传播情况恶化,他们恐怕会改变(对货币政策的)立场。与会者们感觉近期物价数据可能是暂时性的。美联储理事Bowman在投票批准外国回购便利工具时弃权。

美国7月营建许可163.5万户,预期161万户,前值159.8万户。美国7月营建许可环比2.6%,预期1%,前值-5.1%。美国7月新屋开工153.4万户,预期160万户,前值164.3万户。美国7月新屋开工环比-7%,预期-2.6%,前值6.3%。

2、欧元区二季度GDP同比初值13.6%,预期13.7%,前值13.7%。欧元区二季度GDP季环比初值2%,预期2%,前值2%。

3、7月份,规模以上工业增加值同比实际增长6.4%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长11.5%,两年平均增长5.6%。从环比看,7月份,规模以上工业增加值比上月增长0.30%。1-7月份,规模以上工业增加值同比增长14.4%,两年平均增长6.7%。

7月份,社会消费品零售总额同比增长8.5%;比2019年7月份增长7.2%,两年平均增速为3.6%。其中,除汽车以外的消费品零售额31578亿元,增长9.7%。扣除价格因素, 7月份社会消费品零售总额实际增长6.4%。

7月份发电量7586亿千瓦时,增长9.6%。1-7月发电量46450亿千瓦时,增长13.2%。

1-7月份,全国房地产开发投资84895亿元,同比增长12.7%;比2019年1-7月份增长16.5%,两年平均增长8.0%。1-7月份,房屋新开工面积118948万平方米,下降0.9%。1-7月份,商品房销售面积101648万平方米,同比增长21.5%;比2019年1—7月份增长14.5%,两年平均增长7.0%。1-7月份,商品房销售额106430亿元,增长30.7%;比2019年1-7月份增长28.0%,两年平均增长13.1%。7月末,商品房待售面积50864万平方米,比6月末减少215万平方米。

4、7月,因电力短缺中国原铝产量连续三个月下滑,至326万吨,同比增长7.4%;环比下滑0.9%,6月中国原铝产量为329万吨。7月,中国原铝产量日均105,161吨,6月份为109,700吨。

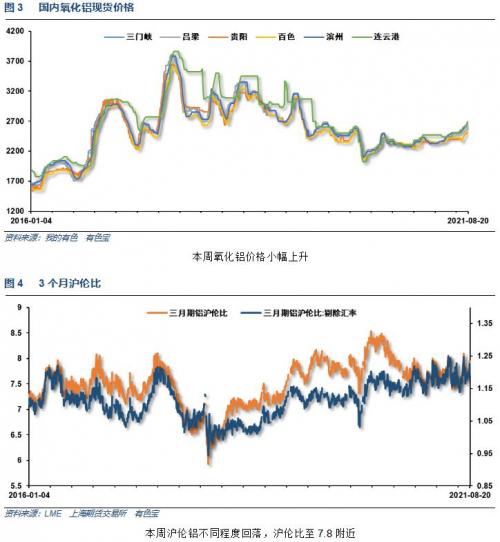

中国7月份氧化铝出口5万吨,同比增1939.8%;今年累计氧化铝出口9万吨,同比降7.2%。

7月份未锻轧铝及铝材进口312086吨,同比降20.2%;今年累计未锻轧铝及铝材进口1774859吨,同比增47%。

7月份铝矿砂及其精矿进口925万吨,同比降15.7%;今年累计铝矿砂及其精矿进口6441万吨,同比降7.1%。

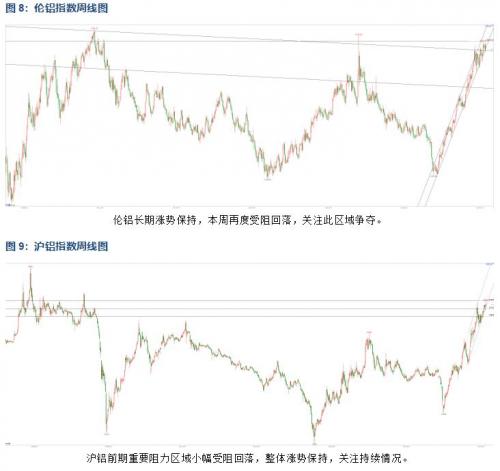

三、期货价格分析:

四、下周铝价分析:

本周铝价跟随期货市场震荡为主,整体保持20000以上,中游出货积极,下游按需采购为主。

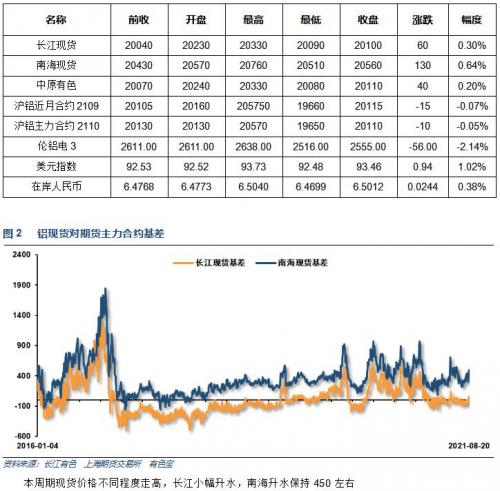

伦铝长期涨势保持,本周再度受阻回落,关注此区域争夺。沪铝前期重要阻力区域小幅受阻回落,整体涨势保持,关注持续情况。

宏观面来看,美联储可能提前退出QE打击市场,原油、铜等大宗工业品纷纷快速回落。国内行业基本面来看,淡季电解铝保持高利润,产区限电导致减停产因素进一步引发市场炒作供应削减,供需紧平衡状态料将继续保持。期货盘面来看,沪伦铝面临重要阻力区域,继续消化此处阻力为主。下周铝价料震荡为主,仅供参考。关注此处表现。

扫一扫关注微信

扫一扫关注微信