(报告出品方/作者:东方证券)

一、铝材:交通用铝快速增长,将超过建筑成为铝第一大应用领域

(一)分类:以铝型材和板带箔为主,建筑地产、交通运输应用占比近半

铝材位于铝产业链中游加工环节,上游为电解铝和再生铝生产,再生铝或电解铝添加合金元素后,通过挤压、延压等形式加工成铝型材、板带箔等,广泛应用于地产、汽车、包装、电力等领域。

根据其加工制品种类、合金系列和应用领域等不同,铝加工有多种分类方式:

(1)根据加工制品分,中国有色金属加工工业协会将铝材分为铝板带材、铝挤压材、铝箔材、铝线材、铝粉、铝锻件及其他六大类。铝板带材为横断面呈矩形,厚度均匀并大于0.20mm的轧制品。铝挤压材成形分为正挤压、反挤压、复合挤压和径向挤压,可加工成型材、管、棒、线材。铝粉为铝箔加入润滑剂,经捣击压碎为鳞状粉末后抛光而成。铝锻件则一般为铝合金通过锤锻造、液压机或锻环机加工而成。

(2)根据合金系列分:可分为1系-8系铝合金,根据合金成分提升不同性能。铝合金通过四位数字编号系统分类,第一个数字代表合金组,其他数字代表合金中存在的其他金属。回火标记由前缀表示,以表明其经过何种类型的处理以及达到的程度。字母分别是F,O,H,W和T,分别代表制造、退火、应变硬化、固溶热处理和热处理。

(3)根据应用领域分:铝加工产品主要应用于建筑地产、交通运输、电子电力、包装容器、机械设备及耐用品消费等领域。2020年全球铝材消费量6250万吨,交通运输和建筑地产占比分别为23%和25%,合计占比48%。其中,交通运输领域包含汽车、航空航天、轨交、船舶四大领域,为高端用铝的典型代表。

(二)行业现状:产量位居全球第一,但市场集中度低,高端铝材年进口数十万吨

行业规模:19年我国铝材产量占全球总量的54%,达3580万吨。2020年包括铝板带材、挤压材、箔材、线材、铝粉、煅件等在内的“铝加工材综合产量”为4210万吨,其中板带材中包含铝箔毛料约443万吨,剔除该部分与铝箔的重复统计后,“铝加工材产量”为3738万吨,与上一年同期相比增长5.2%。

产品结构:以铝挤压材为主,其次是铝压延材。从铝加工材分类别产量占比来看,2020年我国铝加工材以铝挤压材和铝延压材为主。其中,铝挤压材产量占比57%。铝压延材主要为铝板带箔材,产量占比近31%,铝挤压材和铝压延材合计占比约90%。

市场格局:产能分布集中,但行业集中度低。我国铝加工行业区域性特征明显,产能主要分布于山东、河南和广东等省份。2019年,国内铝材总产能约6000万吨,占全球产能的60%。企业方面,我国铝加工企业众多,2018年我国规模以上铝加工企业约2000家,相当于单家平均产量不足2万吨。从个体企业来看,我国铝型材规模最大、世界排名第二的辽宁忠旺集团有限公司的铝挤压材销量约为77万吨,占全国铝挤压材产量比例约4%,而世界最大的铝挤压企业萨帕铝业的产量约为140万吨。

进出口:出口市场快速增长,高端铝材每年仍有约30-40万吨依赖进口。我国铝材产量领先全球,然而在高端用铝领域产能不足。铝材产量和出口量逐年增长的同时,每年仍有30-40万吨高端铝材依赖进口。2019年我国进口铝材35.46万吨,进口金额164.75亿元,吨售价4.65万元;出口铝材515万吨,出口金额912.77亿元,吨售价1.77万元,进口铝材价格为出口铝材价格2.63倍。

(三)应用趋势:交通运输用铝正快速增长,20年同比增速达29%

铝行业下游应用领域中,交通运输用铝增速最快,2020年同比增速达29%。我国建筑用铝始终保持消费量最高,消费占比保持在30%左右,但2020年交通运输用铝和建筑用铝消费占比已持平。从2020年下游领域增长率来看,交通运输消费增速领先于其他应用领域,20年同比增速高达29%,机械设备和包装品增速25%,而建筑地产、耐用消费用铝消费同比则出现明显下降。

二、汽车用铝:未来5年增速或达8.6%,其中新能源用铝增速达49%

(一)需求:轻量化和新能源有望带动汽车铝化率提升,结构上轧材用量将明显提升

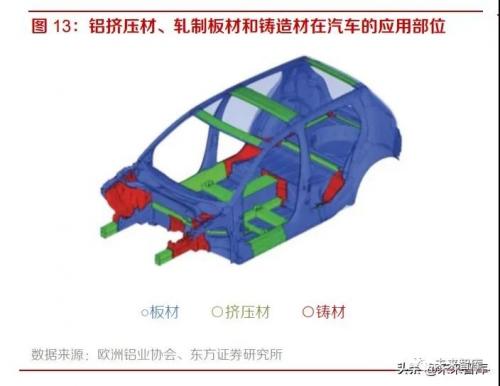

(1)铝材在汽车的应用

铝合金比强度和性价比较高,为汽车轻量化首选材料。铝的密度约为钢的1/3,铝合金的比强度高于高强度钢约50%,每1千克铝可取代2千克钢材,并节约3.1加仑石油。性价比方面,铝合金价格尽管高于钢约150%,但远低于碳纤维复合材料。镁合金价格尽管和铝合金相近,但不如铝合金耐腐蚀,难以在汽车行业大规模应用,因此铝合金是现阶段最佳的轻量化材料。

铝合金在汽车可应用范围较广,轻量化浪潮下铝用量强度逐渐增加。铝合金可应用与车身、发动机、车轮等结构件和零部件,在节能环保的诉求和铝合金技术进步的背景下,铝合金在汽车的用量强度逐年提升。

目前汽车用铝合以压铸铝合金为主,轧制板材随着车身用铝的增加占比快速提升。铸造铝合金是目前大部分汽车上用量最大的铝合金种类,广泛用于车轮、发动机部件、底架、减震器支架以及空间框架等结构件,这些部件铝化率较高。相较于铸造铝合金,变形铝合金主要在车身起到轻量化作用,但因铝化率较低,在汽车上的平均应用份额还较少。

新能源汽车相对于内燃机汽车,用铝强度和变形铝合金占比均更高。纯电动汽车(简称“BEV”)一般比内燃机汽车额外用铝101千克,BEV省去了内燃机汽车(简称“ICE”)动力总成中汽缸体、缸盖、活塞等用铝部件,传动系统和变速器中阀体、离合器外壳,分动器、驱动轴等用铝部件,该部分单车铝用量约62千克,并且几乎全部为铸造材。而BEV的电池外壳、电力牵引系统、车身和开闭件等需要额外用铝163千克,该部分铸造材占比不到1/3,以铝型材为主。

2020年新能源客车、混动乘用车、纯电动乘用车、传统乘用车和商用车,单车用铝量分别为232.2kg、 198.1kg、157.9kg、138.6kg和122.6kg。中国汽车分车型用铝量进行分析预测主要分为乘用车、商用车、特种车和二/三轮车,乘用车包括内燃机乘用车、纯电动乘用车和混动乘用车,商用车包含客车和货车、二/三轮车包含二/三轮摩托车和二/三轮电动自行车。从趋势看,新能源客车用铝量始终高于其他车型;分车型看,2020年新能源客车、混动乘用车、纯电动乘用车、内燃机乘用车和内燃机商用车单车用铝量分别为232.2kg、198.1kg、157.9kg、136.4kg和70.3kg。

(2)汽车产量预测

21年上半年全球车市较去年明显回暖,预计到23年汽车销量或恢复至疫情前水平。受疫情影响,20年全球汽车产量大幅下降15.2%至7800万辆,销量同比下降16.9%至7700万辆。今年上半年我国汽车和全球轻型乘用车销量均同比提升逾20%,分别为1289、4194万辆,较去年明显回暖。预计全球轻型汽车销量或在23年恢复至疫情前水平,在25年恢复至峰值,中国21- 25年轻型汽车销量年复合增速或在3%。

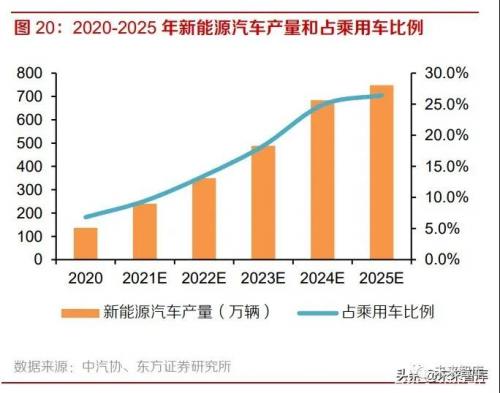

2025年我国新能源汽车产量或达748万辆,20-25年年复合增长率为40.5%。预测2020-2025年我国新能源汽车产能年复合增长率将达40.5%,2025年新能源汽车产量将为748万辆。

预计2025年汽车总产量将达3151万辆。假设未来五年我国汽车产量结构保持不变,则2020和2025年我国汽车产量分别为2523万辆和3538万辆,对应年复合增长率为7%。

预计2025年全球汽车产量将达9792万辆,2020-2025年年复合增速为2.9%。20年全球中型和重型车产量为317万辆,相当于全球汽车产量的4%,假设该比例保持不变,则2021年和2025年全球汽车产量分别为8646万辆和9792万辆,对应年复合增速为3.2%。

预计2025年全球新能源汽车产量将达2000万辆,20-25年年复合增长率为45%。预测2020-2025年全球新能源汽车产能年复合增长率将达45%, 2025年新能源汽车产量将为2000万辆。

(3)汽车用铝需求测算

预计2025年中国新能源汽车用铝需求将达176万吨,20-25年年复合增长率为50%。假设未来5年新能源汽车内部结构比例保持不变,结合产量和单车用铝量预计2025年中国新能源汽车用铝量将达176万吨,2020-2025年年复合增长率为50%。

预计2025年中国传统汽车用铝需求将达446万吨,20-25年年均复合增长率为8.6%。假设未来5年乘用车占比保持不变,结合产量和单车用铝量预计2025年中国汽车总用铝量将达446万吨,2020-2025年年复合增长率为8.6%。

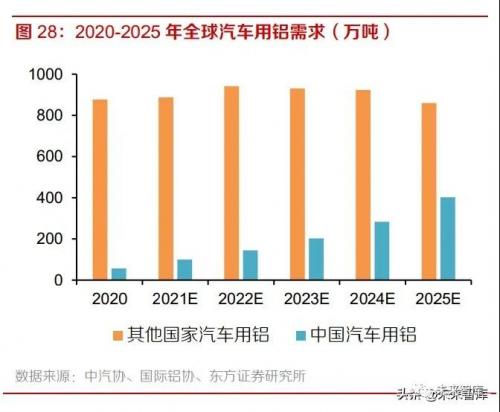

预计2020、2025年其他国家汽车用铝需求量分别为934万吨和1262万吨,20-25年年复合增速为6%。预计20、25年其他国家新能源车产量分别为176、1252万辆,内燃机车产量分别为5102、5002万辆,其中20年欧美日韩四个地区的汽车产量占除中国以外其他地区产量的82%,该四个地区单车用铝量均明显高于我国,预计20、25年其他国家新能源车用铝需求量分别为56和402万吨,内燃机车用铝需求分别为877和860万吨,合计20、25年其他国家汽车用铝需求分别为934、1262万吨,20-25年年复合增速为6%。

(二)供给:国内高端铝加工企业南山铝业、常铝股份位列大众、特斯拉供应商名单

2020年大众集团汽车销量全球领先,占据11.6%的市场份额。受疫情影响,2020年全球汽车制造商销量均有下滑,但销售量排名无明显变化。

电动汽车领域特斯拉销量稳居第一,占据29%的市场份额。2020年第一季度全球电动汽车制造商按销量排名前五名分别是特斯拉、雷诺、大众、现代起亚和比亚迪,季度特斯拉销量高于雷诺和大众销量总和,行业集中度较高。

大众集团和特斯拉铝材供应商以本土企业为主,中国的常铝股份和南山铝业也位列其中。常铝股份作为特斯拉的二级供应商提供散热系统用铝材给一级供应商,产品应用于特斯拉民用新能源电池散热系统;南山铝业也已成为特斯拉供应商并稳定供货,主要提供铝制汽车板和电池托盘用铝板。

(1)常铝股份:公司供应的汽车用铝主要围绕汽车热交换系统,包括动力电池壳体等,主要客户是法雷奥、马勒贝洱等知名品牌,法雷奥和马勒贝洱的客户包括奔驰、宝马、大众等厂商。

(2)南山铝业:公司现有汽车板年产能10万吨,正进行的生产线技术改造项目将新增年产能10万吨,预计年内投产。今年7月公司公告拟投资20亿建设20万吨/年的汽车轻量化铝板生产线,未来汽车板产能将达40万吨。

(3)明泰铝业:除此之外,明泰铝业也与国内多家汽车生产商签订了长期合作协议,可供应大巴车车门、发动机板、汽车蒙皮、储气筒、轮毂、电池电芯铝箔等车用铝材。目前仅剩气垫式连续热处理机尚未投资建设,公司将根据市场需求情况推进投资。

国内企业吨毛利水平较全球龙头企业尚有差距。大众集团和特斯拉铝材供应商(未上市、负盈利公司除外)按吨毛利高低进行排序,国内企业和国际水平仍有较大差距。Novelis以0.43万元的吨毛利居于首位,铝材年产量327万吨,产品包含包装、汽车、航空航天和特殊项目用铝材。其次是Kaiser,吨毛利0.37万元,但产量仅41.2万吨,公司产品为航空航天、国防、汽车、通用工程材料、耐用消费、电子电器和机械设备用铝材。我国的常铝股份,吨毛利0.27万元,产量仅21.6万吨,南山铝业从板材来看吨毛利0.21万元,与国际龙头铝加工企业Novelis、Alcoa、Kaiser等尚有差距,发展空间较大。

(三)行业壁垒:产能扩张受建设周期长、技术壁垒高、认证标准严三大壁垒限制

(1)建设周期壁垒

完全新建先进汽车用铝材生产线单位投资在1.19亿元/万吨左右,项目周期平均45个月。完全新建产线的单位投资为1.19亿元/万吨,建设周期平均45个月,而在现有基础上进行改造项目因其高性能特种铝合金的原因,投资在1.56亿元/万吨,项目周期24个月(南山铝业)。

(2)技术设备壁垒

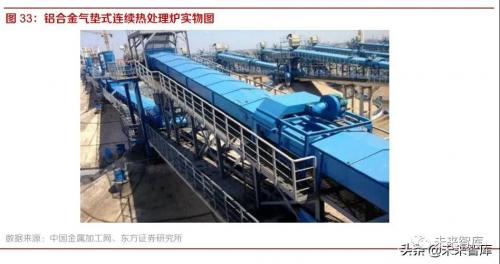

铝合金气垫式连续热处理炉是对车身铝板加工的核心设备,造价高昂,建设周期长。气垫炉是目前满足ABS板表面质量及热处理工艺要求的唯一热处理装备,具有表面质量好、性能均一性高、稳定性强和生产效率高等优点。高性能铝合金板型材热处理生产设计的工艺参数多、工序复杂、开发难度大,相关核心装备长期受制于人,尚未实现关键技术自主可控。目前,气垫炉主要由艾伯纳、容克等极少数国外大公司供货,但价格昂贵,每条气垫炉生产线需3亿元左右,每套设备建设周期约3年,并在核心控制工艺上进行严密的技术封锁。

(3)认证壁垒

IATF16949:2016质量管理体系认证已取代ISO/TS16949对汽车零部件供应商提出更高要求。IATF16949认证标准对产品过程开发、可追溯性、标准化管理、企业责任、过程审核等各方面提出严苛要求,且受审核方需具备至少12个月的生产和质量管理记录。一些汽车厂商也会在该质量管理体系基础上对零部件供应商进一步提出要求。进入汽车零部件供应商的白名单同样需要资格认证,对产品质量、流程、管理等各方面均有严格要求,且审定时间长达半年以上,在供应商通过认证后,双方才可达成长期稳定合作关系。

三、航空用铝:需求短期仍受疫情影响,长期年均需求或达44万吨

(一)需求:预计全球客机用铝20-24、25-39年均需求分别为17.8、44.2万吨

(1)铝材在航空的应用

铝材在航空器中应用广泛,主要作为飞机结构件。铝合金、由于其比强度高、成形和加工性能好的特点,是飞机的主要结构材料,如蒙皮、框架、螺旋桨、油箱、壁板和起落架支柱等。不同机型铝化率占比可以相差较大,如波音737铝合金材料占比较大可达81%,而波音787由于使用了大量复合材料,铝合金材料占比为20%。

航空用铝主要以变形铝材为主,铸造材占比较低。航空器消耗铝中,平均而言平轧材约占60%,挤压材(管、棒、型、线)约占28%,锻件约占7%,铸件约占5%。

按合金成分分类,航空用铝以2系和7系为主。当今世界各国大飞机结构用铝合金主要是高强度的2系(2024、2224、2324、2424、2524等)和超高强度的7系(7075、 7475、7050、7150、7055、7085等),在民用客机铝材占比分别达约38%、45%。

一代飞机,一代材料,航空用铝已发展到以铝锂合金为代表的第三代铝合金材料。航空用铝发展有三个阶段:第一个阶段是1930s-1960s,2系铝合金使全金属飞机成为主流,而以早期7075为代表的7系铝合金则使客机在平流层飞行成为可能,代表机型是DC-3,B-29与70;第二个阶段是1960s-1990s,7050和7055等一系列新型7系列铝合金被开发出来,在兼顾疲劳特性的同时提高了比强度,代表机型是A300系列、777;第三个阶段是2000年至今,在复合材料的竞争下,以铝锂合金为代表的第三代铝合金被越来越多的新机型采用,包括A220,我国的C919等,代表牌号是肯联的2050、2196,以及美铝的2099、 2397。除了铝锂合金外,铝基复合材料和超塑性成形铝合金也是当前航空用铝重点研究方向。

(2)航空市场分析

2010-2018年以来全球航空业快速发展,但受19年波音737max坠机事件和20年疫情的影响,近两年民机交付量显著下滑。全球飞机制造商主要为波音、空客、庞巴迪和巴航,产量合计占比99%,其中波音和空客即占比约90%。2010-2018年全球民机交付数量呈上升趋势,2019年波音主推机型Boeing737max因坠机事件被监管机构停飞,导致2019年波音公司产量降低至308架,同比大幅下降61.79%,全球新增数量出现大幅下滑。20年受疫情影响,民机交付数量进一步下降40%。

受疫情影响, 19-24年预计全球客机年均交付量约961架,低于疫情前水平,也远低于未来20年年均2033架交付量水平。全球客机平均退役机龄自1999年,一直保持在25-26年,统计1995-1999年全球客机交付量合计约为3765架,若要达到24年24898架的客机机队规模,则19-24年全球客机交付量或达4807架,年均交付961架,远低于未来20年年均2033架交付量水平,疫情对航空业的冲击在未来五年或仍难以完全消退,长期来看随着疫苗的普及,而人们对长途旅行的需求仍在,航空业将重返增长通道。

预计中国客机机队规模到2039年将达9641架,是2019年的2.5倍,C919的成功研制将带动我国航空用铝的发展。交付客机中,涡扇支线客机、单通道喷气客机和双通道喷气客机占比分别为11%、68%、21%。其中涡扇支线客机和单通道喷气客机已具备自主研发的机型,支线客机中新舟系列(MA60、MA600、MA700)和涡扇支线飞机ARJ21已实现批量交付,干线客机机型C919 (相当于波音737-800型)已于2017年首飞,预计今年将批量交付。在远程宽体客机方面,我国与俄罗斯正联合研制CR929机型(相当于波音777/787),预计今年首架飞机开工制造。单通道喷气客机是交付量占比最大的机型,我国自主研发的C919的成功研发将对我国航空工业供应链产生深远影响,或将带动国产航空用铝需求的快速提升。

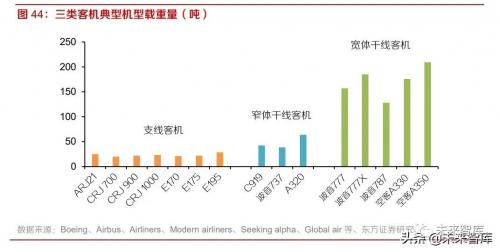

支线客机、窄体干线飞机和宽体干线宽体空载重量约为25、50和170吨,单架铝用量或分别为17.5、35、119吨。三类客机中具有代表性的客机空载重量进行统计,支线客重量约在21-29吨,窄体干线飞机重量约在42-64吨,宽体干线宽体重量约在128-209吨。若按照前述民用机70%的铝化率,则支线客机、窄体干线飞机和宽体干线宽体平均单架用铝量或分别为17.5、35、 119吨。

3.1.3航空用铝测算

预计2020-2024年全球客机用铝年均需求将达17.8万吨,2025-2039年年均需求将达44.2万吨。计算20-24年客机上铝材用量将达33.3万吨,2025-2039年将达248.7万吨。但航空用铝一般材料利用率比较低,空客A380单架铝制品约100吨,但铝材采购量高达1000吨,相当于材料利用率仅为10%。我国ARJ21支线客机中铝制零部件占飞机净质量25吨的75%,对应50吨铝材采购量,相当于37.5%的材料利用率。参考ARJ21机型的铝材材料利用率,则20-24年全球客机用铝合计需求将达88.8万吨,年平均需求约17.8万吨;2025-2039年将达663.2万吨,年平均需求约44.2万吨。

(二)供给:国内龙头铝加工企业南山铝业、西南铝业铝位列波音空客供应商名单

空客公司和波音公司占据主导地位。空客和波音的员工数量和营收规模远高于其他飞机制造商,在航空制造竞争中占据主导地位。

西南铝业和南山铝业跻身波音和空客合格供应商名单。南山铝业通过波音公司7050AMS航空板材工程认证,成功纳入波音合格供应商序列。西南铝于2007年通过法国国际检验局航空材料AS9100质量管理体系认证,2012年取得空客2024预拉伸板材料认证,是空客在中国的首家板材供应商:

(1)西南铝业:我国航空航天及国防军工材料研发保障、高精尖铝材研发生产和出口的“核心基地”,是中铝公司铝加工板块的核心企业。其锻件已成功进入美国波音公司、欧洲空客公司的供应圈。其7050铝合金预拉伸厚板进入C919飞机合格产品目录,是国内首家国产大飞机用铝材合格供应商。19年6月,西南铝业多个项目开工,包括航空薄板及ABS生产设备建设、航空中厚板生产设备建设。

(2)南山铝业:南山铝业航空用铝型材已获得空客、英国罗罗公司以及中商飞等多家客户青睐,公司为中国唯一通过空客铝合金挤压型材认证的供应商。公司同时在建年产2.6万吨的“航空航天用高端铝合金产线技改项目”,预计均年内投产。

(三)行业壁垒:技术设备研发难度大,供应商认证要求高

(1)技术设备壁垒

铝合金中厚板辊底式固溶热处理炉用于对航空、航天用高性能要求和高表面质量的7xxx、2xxx、 6xxx铝合金中厚板材的固溶淬火处理。该设备是生产大飞机、船舶、兵器装备预拉伸板必备的高端高精装备。一直被国外公司掌控,装备技术含量高、研发难度大。2020年4月16日,国内第一套高精铝合金中厚板辊底炉在南宁点火试热。

(2)认证壁垒

以波音公司对供应商认证要求为例,包含AS9100,EN9100和JISQ9100等一系列认证要求。目前国内仅有南山铝业等为数不多的铝加工企业获得波音认证。

波音公司选择供应商的条件严苛。波音公司对选择全球供应商有严苛的条件,包括:公司的质量体系必须满足航空标准要求;试制的批量产品必须要有完整的性能数据,且要批批合格;产品在批量供货前,必须要通过波音公司工程技术部的现场审核,即要在生产一线了解合格产品是如何生产出来的。南山铝业是中国第一家获得波音认证的铝合金材料生产商,不但顺利通过了ISO9001质量管理体系认证、AS9100航空航天质量管理体系认证和NADCAP特种工艺认证,生产能力也得到了波音公司、空客公司、中国商飞、庞巴迪等主流飞机制造商的认可支持。

四、风险提示

宏观经济增速显著放缓。若宏观经济增速发生较大波动,则汽车、航空航天等领域需求或将受到明显影响。

新冠疫情蔓延风险。国内疫情整体可控,而国外疫情尚不稳定,尤其欧美地区,疫情蔓延对汽车等消费造成影响。

国内及海外新能源汽车政策发生重大变化。新能源汽车用铝需求主要受到国内外新能源汽车行业驱动,若此行业政策发生重大变化,则将间接影响其用铝需求。

企业产能计划变动。本文中对全球航空用铝的测算基于波音和空客生产计划,若未来企业计划有变,则将对本文测算结果造成影响。

扫一扫关注微信

扫一扫关注微信