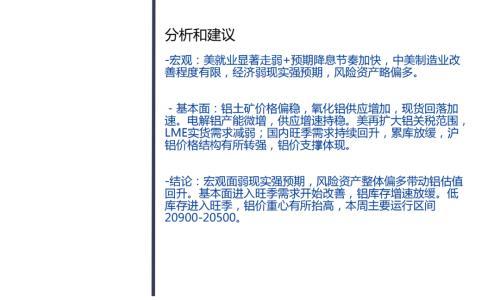

2026-02-03 09:20

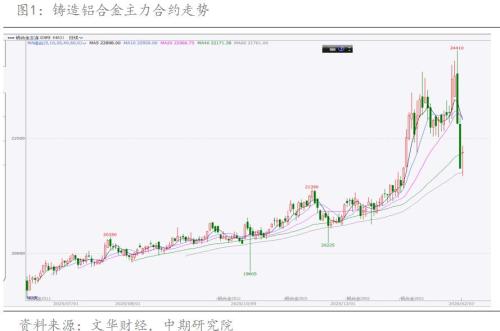

上一交易日,沪铝主力合约收于23530元/吨,跌幅2.12%;氧化铝主力合约收于2821元/吨,涨幅1.18%。尽管部分氧化铝企业计划在春节前后进行检修,可能使2月产量环比下降,但国内氧化铝运行产能基数庞大,总库存高企,且海外新增产能持续释放,整体市场供应宽松。国内电解铝运行产能逼近合规天花板,产量增长空间极其有限,形成坚实的底部支撑,需求端受春节假期和高铝价双重抑制,各类加工领域的开工率陆续下滑,导致国内社会库存持续累积。全球电解铝显性库存虽有累增,但绝对值仍偏低。上周,电解铝社会库存增加3.2万吨,铝棒社会库存增加2.3万吨。氧化铝价格仍将依托成本线运行,若后续国内产量降幅显著,价格或出现阶段性反弹。当前,电解铝基本面偏弱,因此随着市场情绪降温,铝价出现明显回调。短期内,铝价受需求走弱及季节性累库影响而承压运行。观点:承压运行。

扫一扫关注微信

扫一扫关注微信

{kind=link}